Dette er den månedlige markedsindsigtsrapport for maj 2022 af Bitcoin.com-udveksling. I denne og efterfølgende rapporter kan du forvente at finde et resumé af kryptomarkedets ydeevne, en makrorecap, markedsstrukturanalyse og mere.

Kryptomarkeds ydeevne

May fik en hård start, da Federal Reserve bekræftede en høgeagtig bias på baggrund af vedvarende inflation. Markederne reagerede ved at gå risiko-off.

kollaps af LUNA og UST tilføjede brænde på bålet, med det resultat, at kryptomarkederne oplevede historisk store træk.

BTC nåede et lavpunkt på $25.4k USD, hvilket er 60 % fra dets rekordhøje niveau på $65k. ETH oplevede en sammenlignelig nedtur.

Andre store mønter klarede sig endnu værre, hvor AVAX og SOL var faldet med henholdsvis over 75 % og 80 % fra deres rekordhøje niveauer.

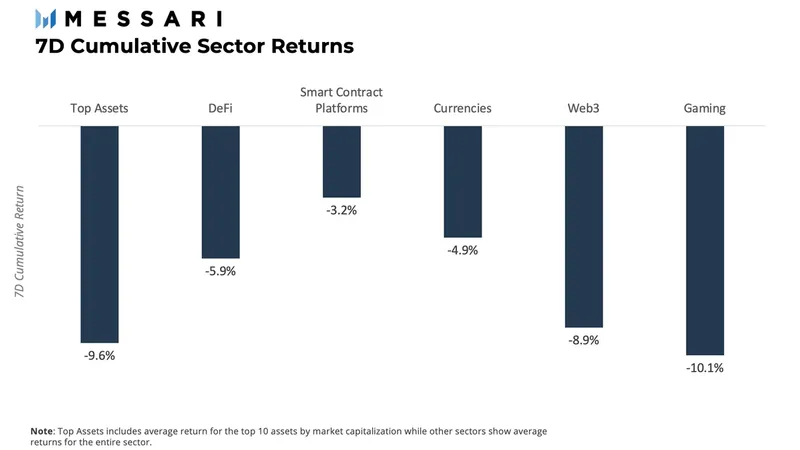

I løbet af månedens første uge oplevede gaming (play-to-earn) den dårligste præstation på tværs af kryptosektorer, efterfulgt af topaktiver (large caps) med tab på 9.6 % og Web3, som faldt 8.9 %.

Macro Recap: Quantitative Tightening (QT) er kommet for at blive

Som forventet af markedet annoncerede Federal Reserve den 3. maj, at den havde stemt for en renteforhøjelse på 50 basispoint til fondsrenten. Denne meddelelse var på baggrund af "robuste" jobfremgang og et fald i arbejdsløsheden, hvilket har ført til stigninger i inflationen. Der var også en reduktion af balancen, startende fra $47B pr. måned til op til $95B pr. måned efter de første tre måneder. Ifølge Federal Reserves senere udtalelser, vil System Open Market Account (SOMA) reducere sine beholdninger af amerikanske agenturgæld og amerikanske agenturers pantesikrede værdipapirer (MBS).

Fortællingen var fokuseret på usikkerheder vedrørende makromiljøet, da Ruslands invasion af Ukraine intensiveres, og forsyningskædeproblemer i Kina bidrager til en svag vækst globalt.

CPI-data gav ingen lettelse, da de markerede 8.3 % for april måned, hvilket slog forventningerne med 20 basispoint. Aprils tal faldt kun en smule fra det højeste niveau i 40 år på 8.5 %, som blev nået i marts.

Markedsstruktur: Fald i strømme og langsigtede indehavere fortsætter kapitulation

Da makroforholdene ser ud til at forværres, tager vi et kig på on-chain-metrics for bedre at forstå prishandlinger med det formål at give et klart overblik over, hvad der kan komme næste gang. Der er to områder, vi vil fokusere på. Disse er 1) fald i rentabiliteten hos langsigtede indehavere (og kapitulation) og 2) stablecoin udbud/efterspørgsel.

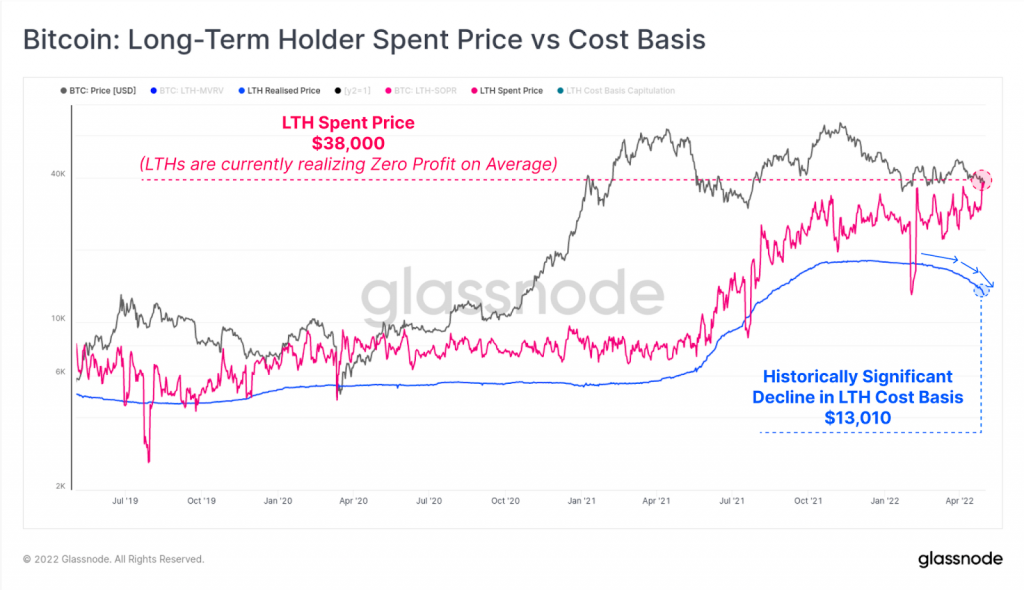

Grafen nedenfor er den langsigtede indehavers brugte pris vs omkostningsgrundlag, som viser kapitulation på markedet af langsigtede indehavere (LTH'er). Den blå linje repræsenterer den langsigtede realiserede pris, som er den gennemsnitlige købspris for alle mønter, som LTH'er har. Dette er faldende, som du kan se på grafen, hvilket betyder, at LTH'er sælger ud af deres mønter. Den lyserøde linje repræsenterer den gennemsnitlige købspris for de mønter, der bliver brugt af LTH'er på den dag. Som du kan se, trender det højere, hvilket betyder, at LTH'er i gennemsnit sælger til break-even.

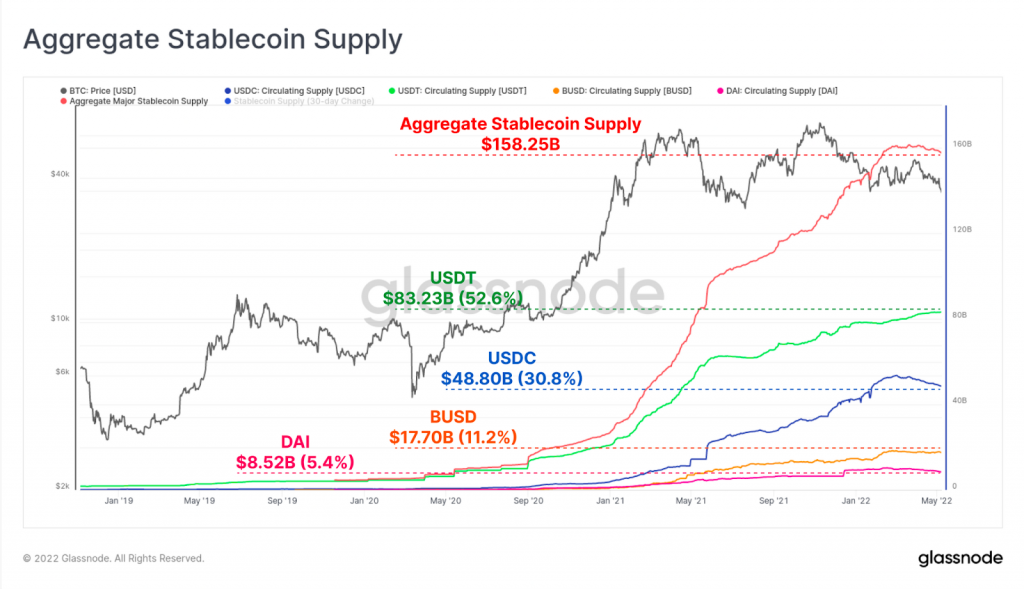

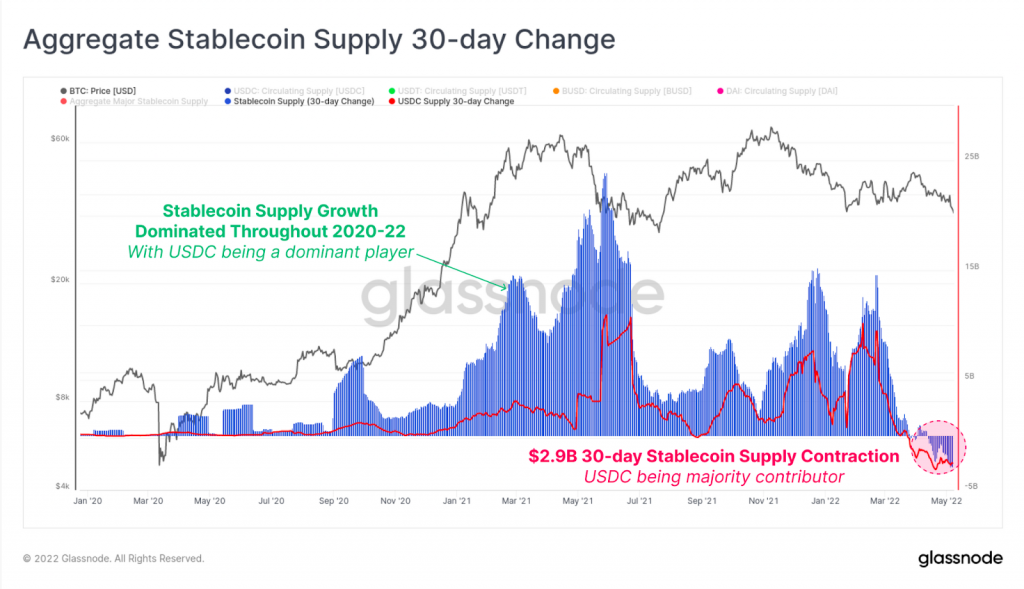

Stablecoins er en nøglekomponent på markedet, da de letter adgangen til nye spillere samt standardiserer en bytteenhed for krypto. Ved at se på udbuddet af stablecoins kan vi vide, om flere deltagere kommer ind på markedet eller ej. Som det ses på grafen nedenfor, voksede stablecoin-udbuddet enormt under det sidste tyremarked på grund af stigningen i efterspørgslen efter krypto og takket være nye spillere, der kom ind på markedet. Udbuddet af store stablecoins gik fra $5.33 milliarder til $158.2 milliarder på mindre end tre år. Bemærk dog, at det samlede udbud af stablecoin har været fladt indtil videre i 2022.

Dette var hovedsagelig drevet af en stigning i indløsninger af USDC (til fiat), på i alt $4.77 mia. siden starten af marts på trods af en stigning på $2.5 mia. USDT i samme periode. I nedenstående diagram kan vi se 30-dages ændring i det samlede Stablecoin-udbud vs. bidraget fra USDC. USDC har set en forsyningssammentrækning med en hastighed på -2.9 milliarder dollars om måneden, hvilket kan identificeres i nederste højre hjørne af grafen ved den stiplede røde cirkel.

Da det er en af de mest udbredte stablecoins, indikerer USDC-forsyningssammentrækninger en flytning af penge fra stablecoins som helhed tilbage til fiat. Mere væsentligt indikerer dette en risiko-off-stemning såvel som svaghed på kryptomarkedet generelt.

LUNA og Do Kwon, manden der fløj for tæt på solen

I dette afsnit vil vi gerne gennemgå UST og Terra-økosystemets stigning og fald og den resulterende dominoeffekt, der påvirkede markederne. UST, en af de største stablecoins, der nogensinde er skabt, var en undercolateralized algo-stablecoin i Terra-økosystemet. Det blev skabt og sponsoreret af Luna Foundation Guard (LFG), ledet af den åbenhjertige grundlægger Do Kwon.

Som en algoritmisk stablecoin implementerede UST et to-token-system, hvor UST- og LUNA-forsyningen skulle forblive ens, og hvor begge tokens kunne indløses indbyrdes. Hvis prisen på UST oversteg $1, blev handlende tilskyndet til at brænde LUNA i bytte for en dollar værd af UST, hvilket øgede dets udbud og teoretisk drev prisen tilbage til $1.

I mellemtiden tilbød Anchor, en DeFi-indsatsprotokol inden for Terra-økosystemet, "sparekonto"-aftaler, så brugere kunne satse deres UST. Dette var at betale hele 20% APY. Anchor genererede dette afkast ved at låne og udlåne UST til andre brugere for sikkerhed. En stor sum af denne sikkerhed var LUNA.

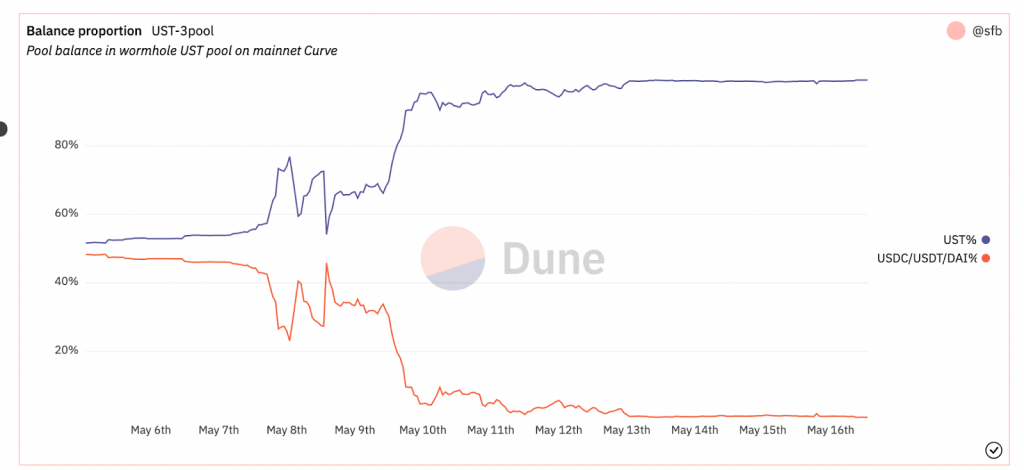

Så hvad gik galt? På grund af dets tidlige succes voksede Terra-økosystemet enormt til at blive et af de største projekter med markedsværdi til $40 mia. LFG, ledet af Do Kwon, begyndte at tænke på måder at forbedre opbakningen til UST. De besluttede sig således for at bakke en del af deres reserver op med kryptovalutaer med store caps som f.eks BTC og AVAX blandt andre, hvilket gør UST til en multi-collateralized algo-stablecoin. Efter at have gjort det, blev stabiliteten af UST-peg i sagens natur korreleret med værdien af sikkerheden i dens reserver. Den 8. maj 2022 oplevede 4pool Curve, en af de største stablecoin-puljer, en stigning i UST-udbuddet på 60 %, som vist i diagrammet nedenfor.

Kort efter bragte et UST-til-USDC-bytte på $85 millioner puljen tilbage til kun at være lidt ubalanceret. Store spillere kom efterfølgende ind og ved at sælge ETH på markedet købte værdien af UST tilbage næsten til dens 1 $-peg, som vist i skemaet nedenfor.

Du kan se, at balancen i kurvepuljen midlertidigt blev gendannet til tidligere niveauer, og stiften blev midlertidigt gemt. Den 9. maj ser vi dog, at en lignende situation opstod, da endnu et massivt salg af UST blev udført på Curve-puljen, hvilket skubbede ubalancen til over 80% af UST i poolen. Prisen på UST faldt til omkring $0.60 omkring samme tid. Kryptomarkedet gik i panik, og LFG's sikkerhed blev mindre værd i en nedadgående spiral. Dette påvirkede værdien af LUNA, da det formodes at blive solgt kontinuerligt for at holde pinden – og dette var begyndelsen på enden. Pinden gik aldrig over $0.8 fra det tidspunkt, og værdien af LUNA nose dykkede med over 99%, og ligger i øjeblikket på $0.00026 USD.

Mange spørgsmål er stadig ubesvarede fra Terra/Luna-episoden. Specifikt, hvem var ansvarlig for det massive salg af UST on Curve? Var dette et orkestreret "angreb" for at depege UST? Hvorfor kom LFG ikke med en beredskabsplan for at stoppe devalueringen af LUNA og UST? Hvorfor blev processen med restabilisering af tokenet udført manuelt af fonden og Do Kwon? Er BTC collateralized tokens sikre i stærkt korrelerede scenarier?

Vi mangler endnu at se efterspillet af dette sorte kapitel i kryptohistorien, da Terra-økosystemet og UST for det meste markedsføres mod detailpenge. Du kan godt se øget kontrol fra regulatorer over for stablecoins og krypto generelt. En ting du skal huske fra dette er, at krypto stadig er et umodent marked, og at være det decentraliserede, crowdsourcede miljø, det er, er forbundet med høj risiko. Derfor bør du altid huske på, at enhver investering har sine risici og laver din egen research fortsætter med at være altafgørende.

Billedkreditter: Shutterstock, Pixabay, Wiki Commons

Ansvarsfraskrivelse: Denne artikel er kun til informationsformål. Det er ikke et direkte tilbud eller opfordring til et tilbud om at købe eller sælge eller en anbefaling eller påtegning af produkter, tjenester eller virksomheder. Bitcoin.com leverer ikke investerings-, skattemæssig, juridisk eller regnskabsrådgivning. Hverken virksomheden eller forfatteren er ansvarlig, direkte eller indirekte, for skader eller tab, der er forårsaget eller påstås at være forårsaget af eller i forbindelse med brugen af eller afhængighed af noget indhold, varer eller tjenester, der er nævnt i denne artikel.

Kilde: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/