Risiko er af bordet

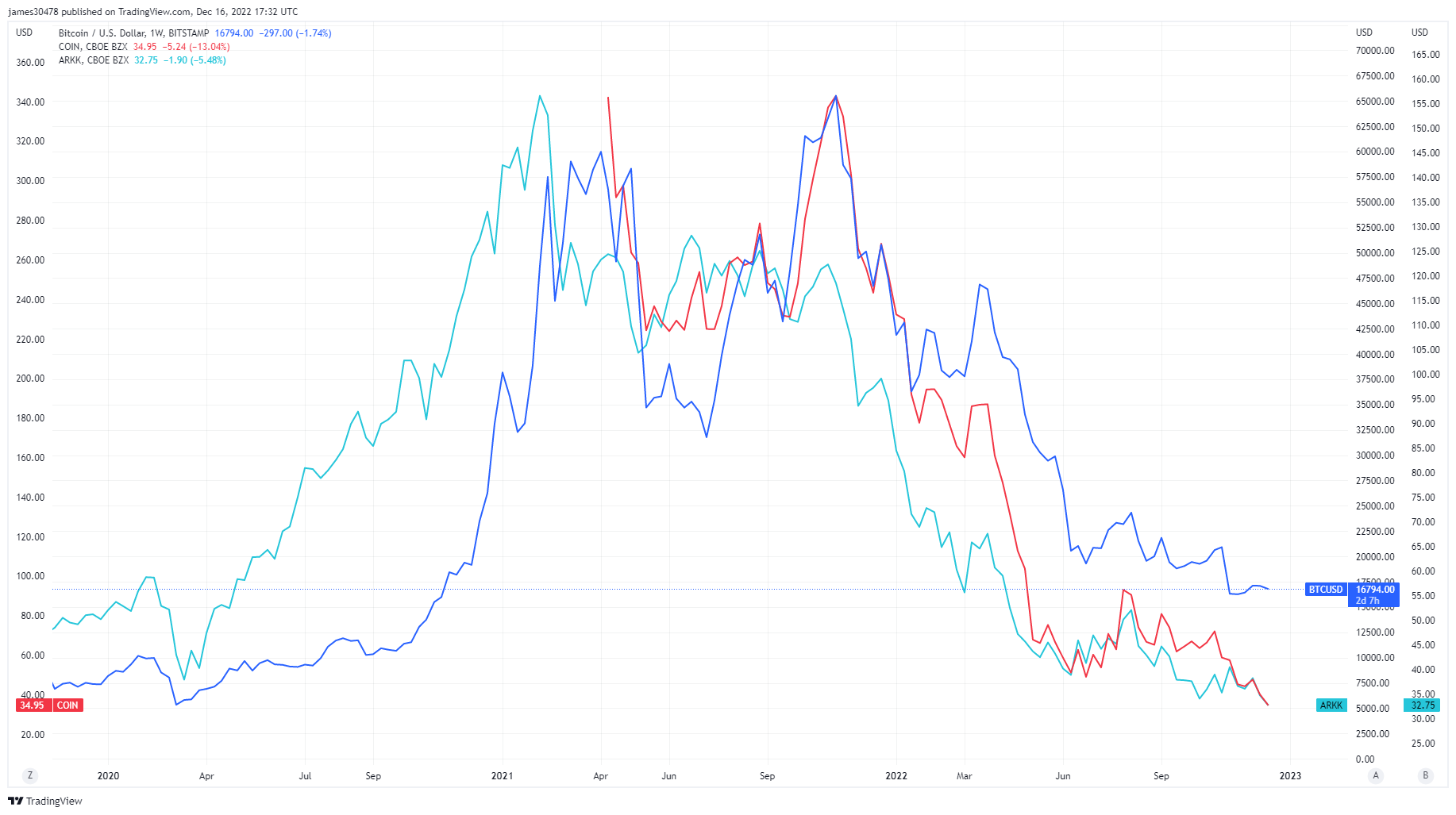

Risiko, gearing og spekulation kunne betragtes som nøgleordene for 2021, da overskydende kontanter fra covid-stimulus kom ind på aktiemarkedet og kryptoøkosystemet. Mange traditionelle finansielle aktiver er siden vendt tilbage til deres præ-covid-niveauer, såsom Ark Innovation ETF, offentlige aktier såsom Coinbase og Bitcoin-mineaktier, der laver alle tider. Dog er Bitcoin stadig op omkring 5x fra sine lave covid-niveauer.

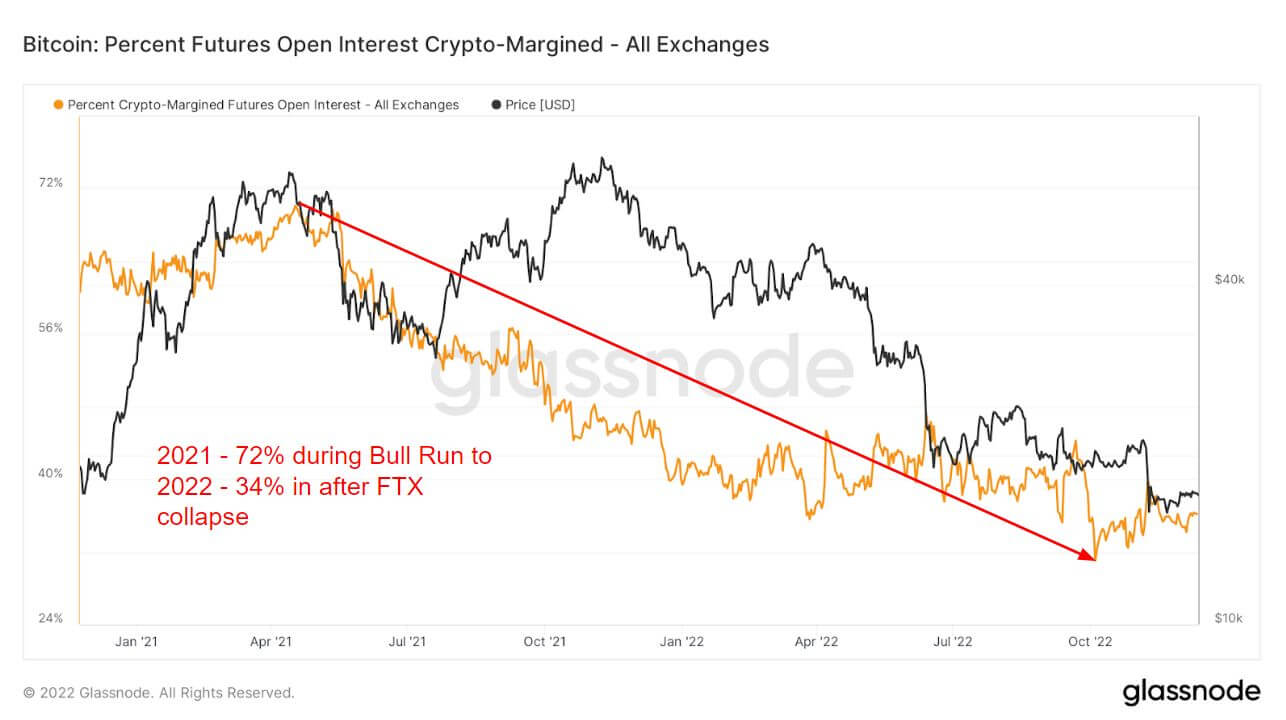

Introduktionen af derivater var en stor del af 2021 bull run, som gjorde det muligt for investorer at påtage sig yderligere risici og spekulation. En vej er futures open interest, det samlede beløb af midler (USD Value) allokeret i åbne futureskontrakter.

2021 bull run så 72% af al sikkerhed brugt til futures open rente var kryptomargin, dvs. BTC. Da det underliggende aktiv er volatilt, vil dette tilføje yderligere volatilitet og risiko til gearet position.

Men da 2022 nærmede sig, og risikoen kollapsede, brugte investorer så lidt som 34% af marginen i krypto. I stedet flyttede de til enten fiat eller stablecoin for at sikre sig mod volatiliteten, da begge instrumenter ikke er flygtige af natur. Krypto-marginen har været mindre end 40% siden Luna kollapser, hvilket indikerer risiko-off og har holdt sig uændret i resten af 2022.

Drastisk divergens i futures mellem 2021 og 2022

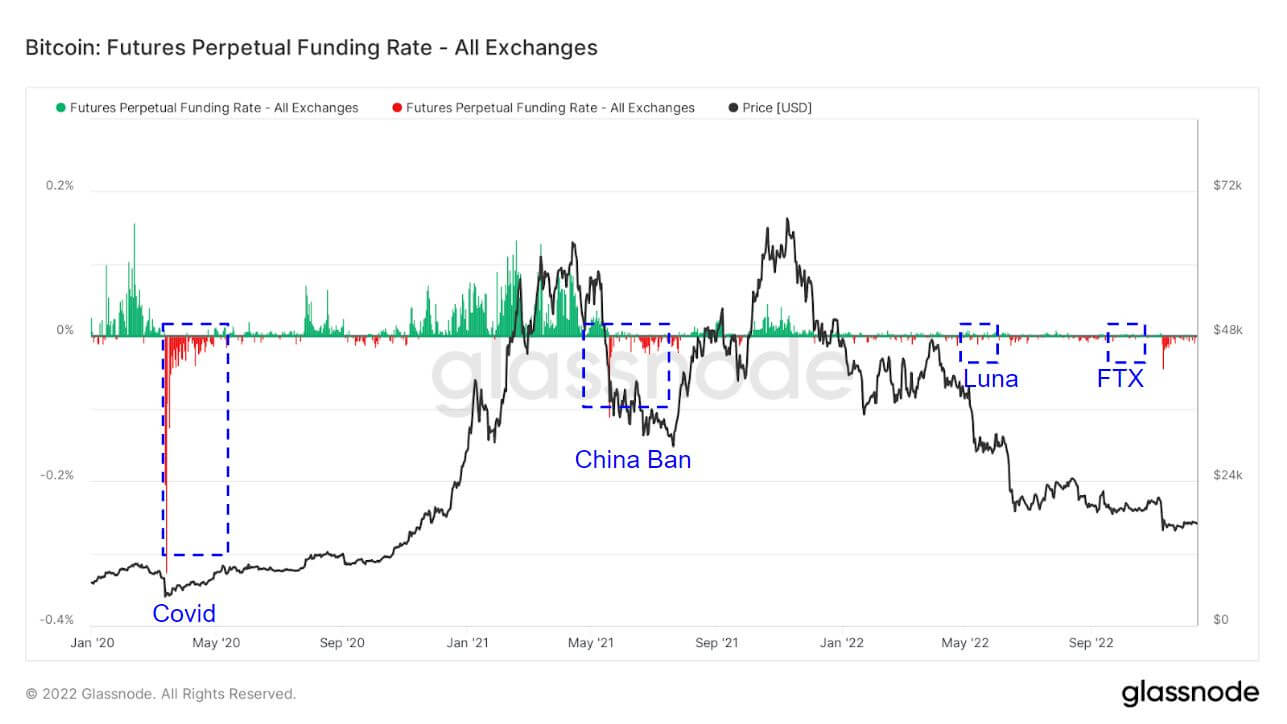

De evige swap-finansieringssatser i 2021 var hovedsageligt investorer, der gik lang tid, og indikerede, at investorer var mere og mere positive på BTC. Finansieringssatserne i 2022 har dog været noget afdæmpede i forhold til 2021.

Den gennemsnitlige finansieringsrente (i %) fastsat af børser for evige futureskontrakter. Når kursen er positiv, betaler lange positioner periodisk korte positioner. Omvendt, når kursen er negativ, betaler korte positioner periodisk lange positioner.

Fremhævet er områder, hvor investorer tager den modsatte retning og shorter markedet. Tilfældigvis faldt det sammen med sorte svanebegivenheder. Covid, Kina, der forbød BTC, Luna og FTX-kollapset, oplevede en enorm præmie for shorts. Dette er normalt et lavpunkt i cyklussen for BTC eller en lokal bund, da investorer forsøger at sende BTC så lavt som muligt.

Som et resultat af mindre gearing i markedet er likvideringer i 2022 blevet dæmpet sammenlignet med 2021, hvor investorer blev likvideret for milliarder af dollars i begyndelsen af 2021; 2022 er nu kun millioner.

Volatilitet og salgsoptionspræmier eroderet

Implied Volatility (IV) er markedets forventning om volatilitet. Givet prisen på en option kan vi løse den forventede volatilitet af det underliggende aktiv.

Over tid giver visning af At-The-Money (ATM) IV et normaliseret billede af volatilitetsforventninger, som ofte vil stige og falde med realiseret volatilitet og markedsstemning. Denne metrik viser ATM IV for optionskontrakter, der udløber 1 uge fra i dag.

Efter det kaotiske år 2022 filtreres Bitcoin-økosystemet ud i en afdæmpet december. Optionsvolatiliteten er kollapset, hvilket har gjort det efter hver sortsvane-begivenhed, i øjeblikket på et flerårigt lavpunkt på 40%.

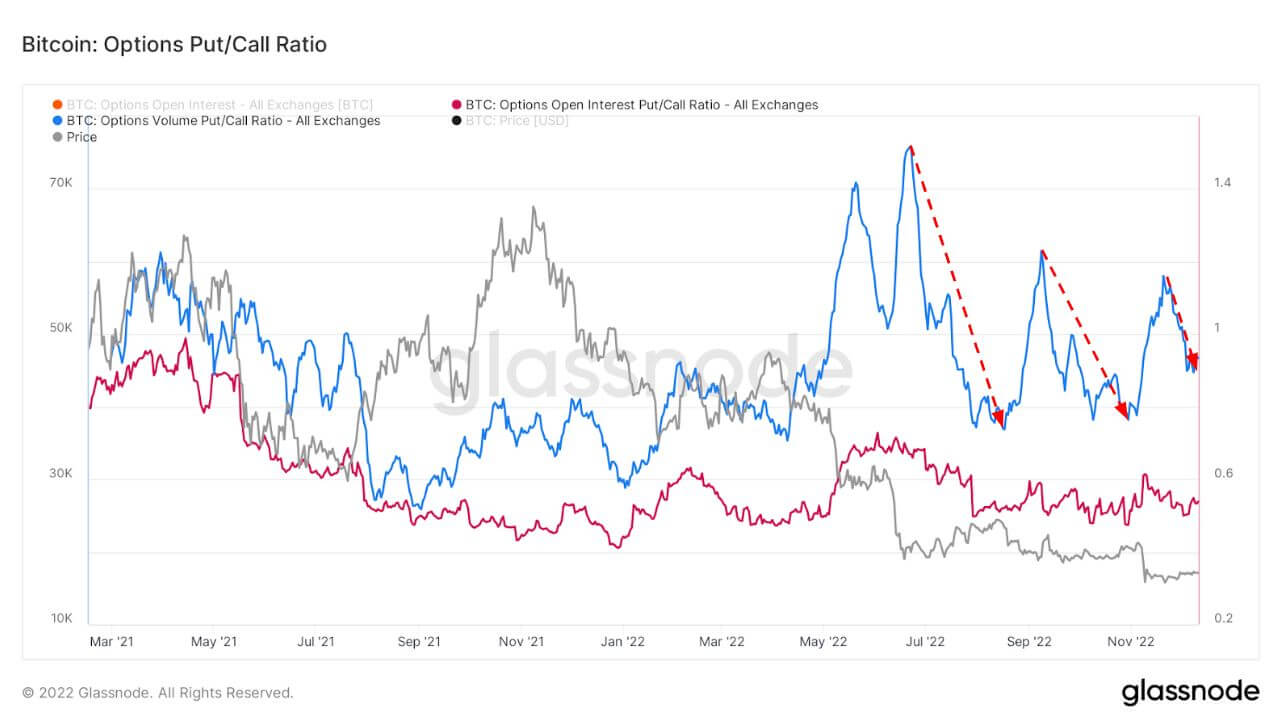

Dette diagram viser Put/Call-forholdet for optionsmarkeder, præsenteret for åben rente (rød) og handlede volumener (blå).

Når risiko og volatilitet opstår, har puts tendens til at blive placeret til en højere præmie, som kan ses nedenfor. Efter Luna og FTX kollaps, udhulede præmien for put-optioner, hvilket også har været en god indikator på dette bear-marked.

Detailhandler tager sig selv

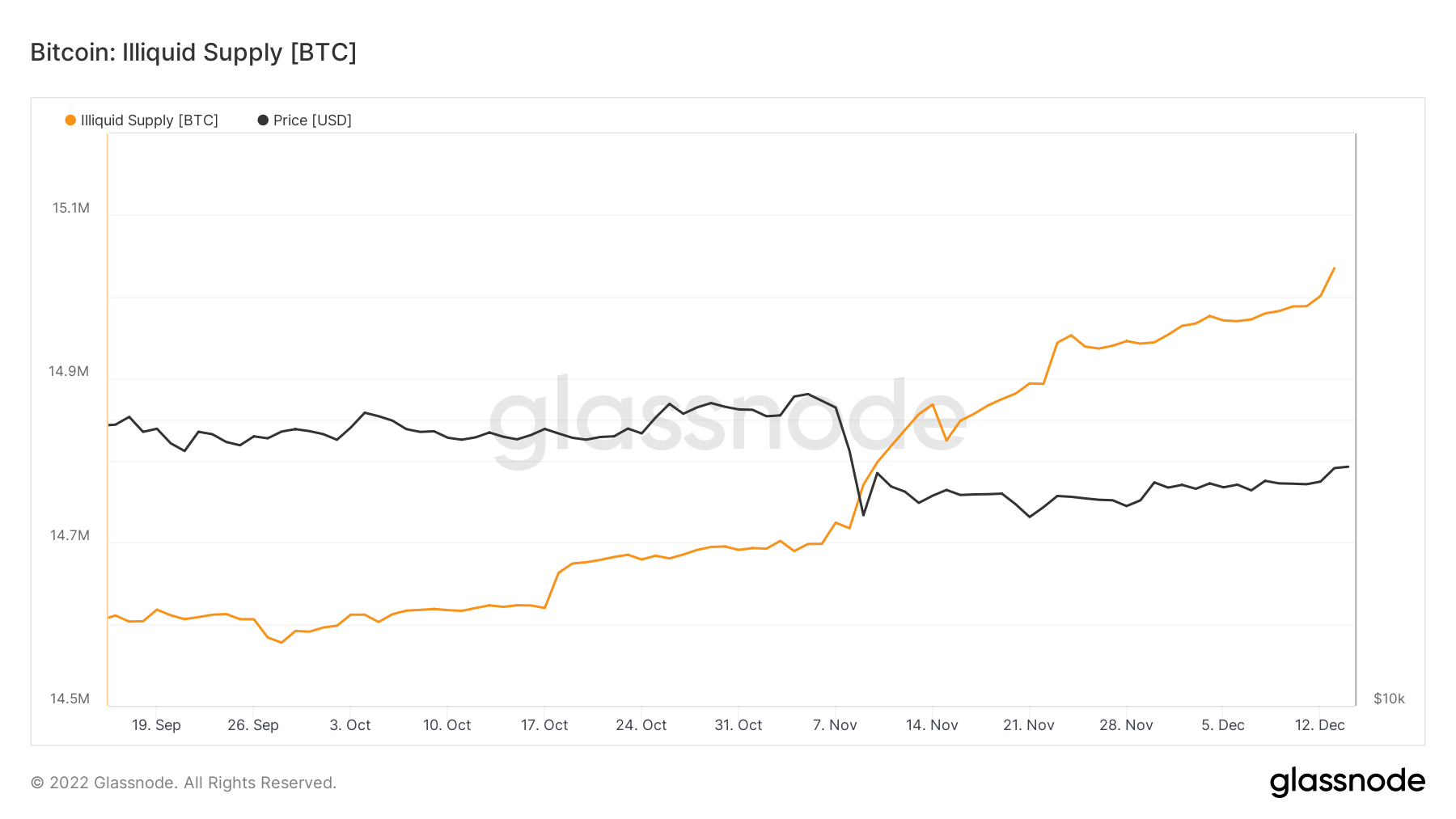

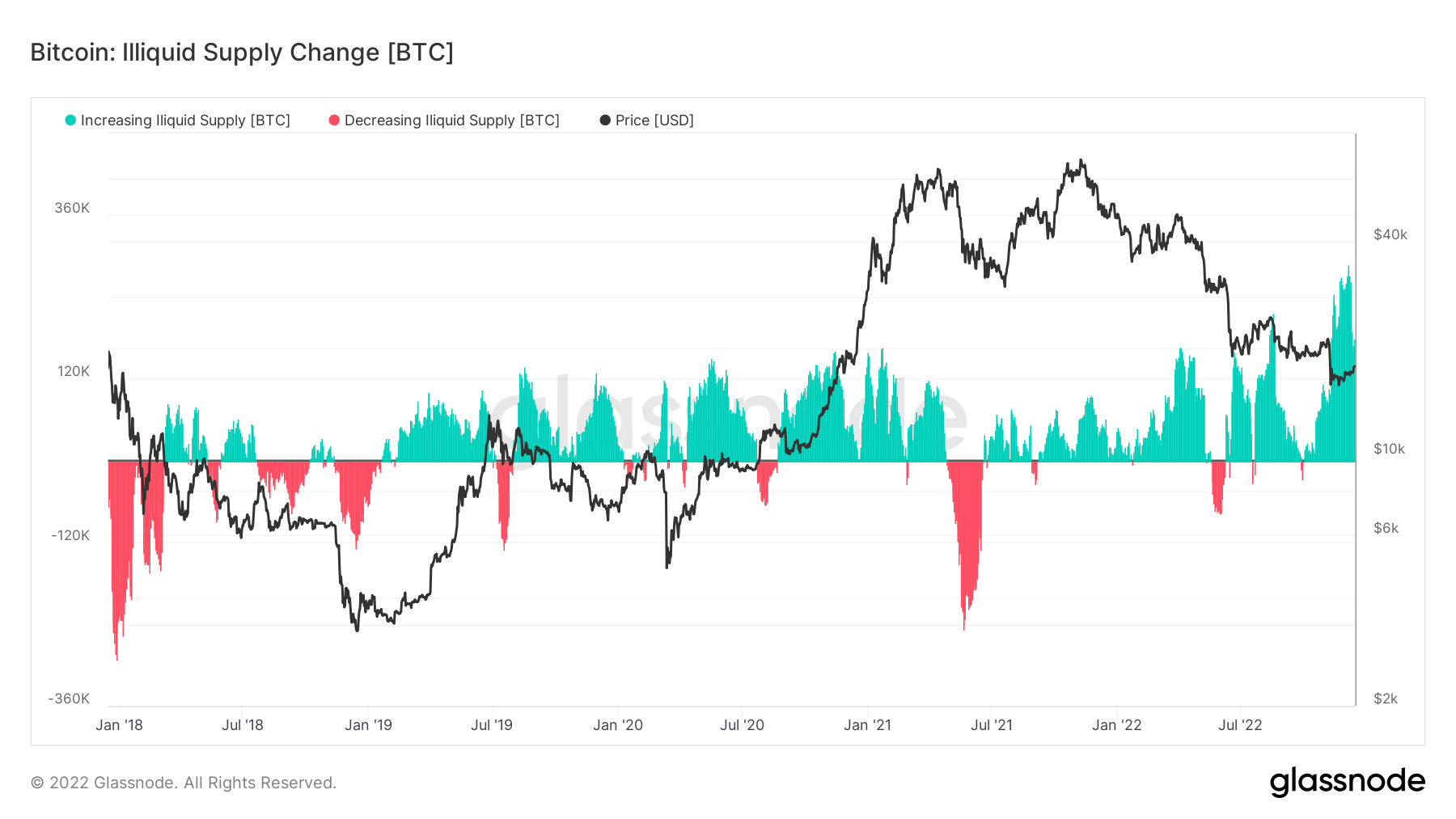

Illikvide forsyninger har netop passeret gennem 15 millioner mønter i kolde eller varme punge. Da den cirkulerende forsyning af BTC er omkring 19.2 millioner, ville dette udgøre 78% af alle mønter i den cirkulerende forsyning, som ejes af illikvide enheder.

Selvdepot har været et centralt fokus på grund af sammenbruddet af FTX, og i de seneste tre måneder har ændringsraten for illikvide forsyninger været den højeste i over fem år, hvilket viser, at mønter forlader børserne.

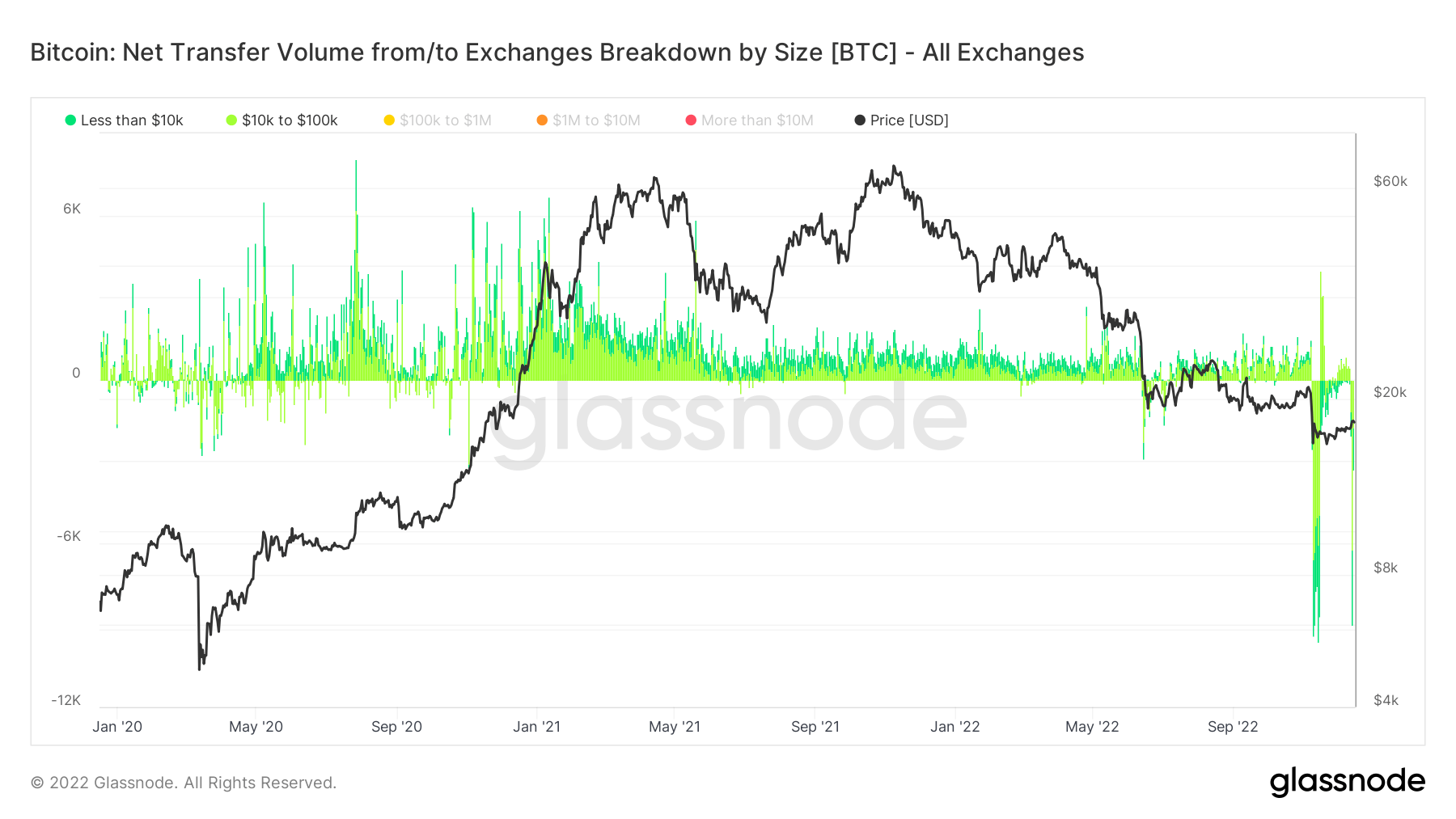

Forståelse af investorerne, der tager deres mønter fra børser, sker gennem metrikken, nettooverførselsvolumen fra/til børser, opdeling efter størrelse.

At vælge under 100 USD insinuerer detailtransaktioner, hvor 160 mio. USD blev hævet ved flere lejligheder under FTX-kollapset og senest et stort antal hævninger fra Binance, ugen, der begynder den 12. december.

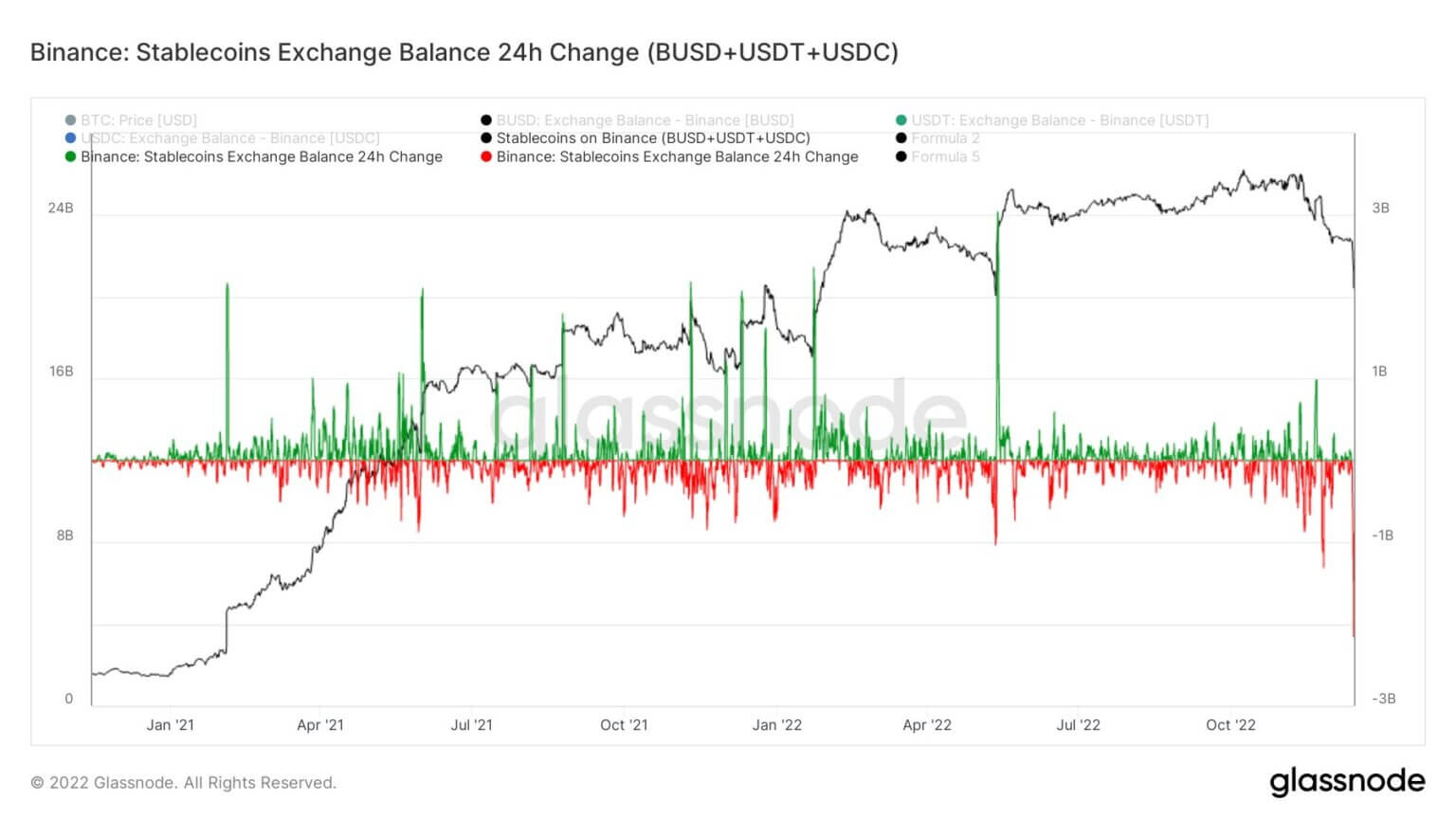

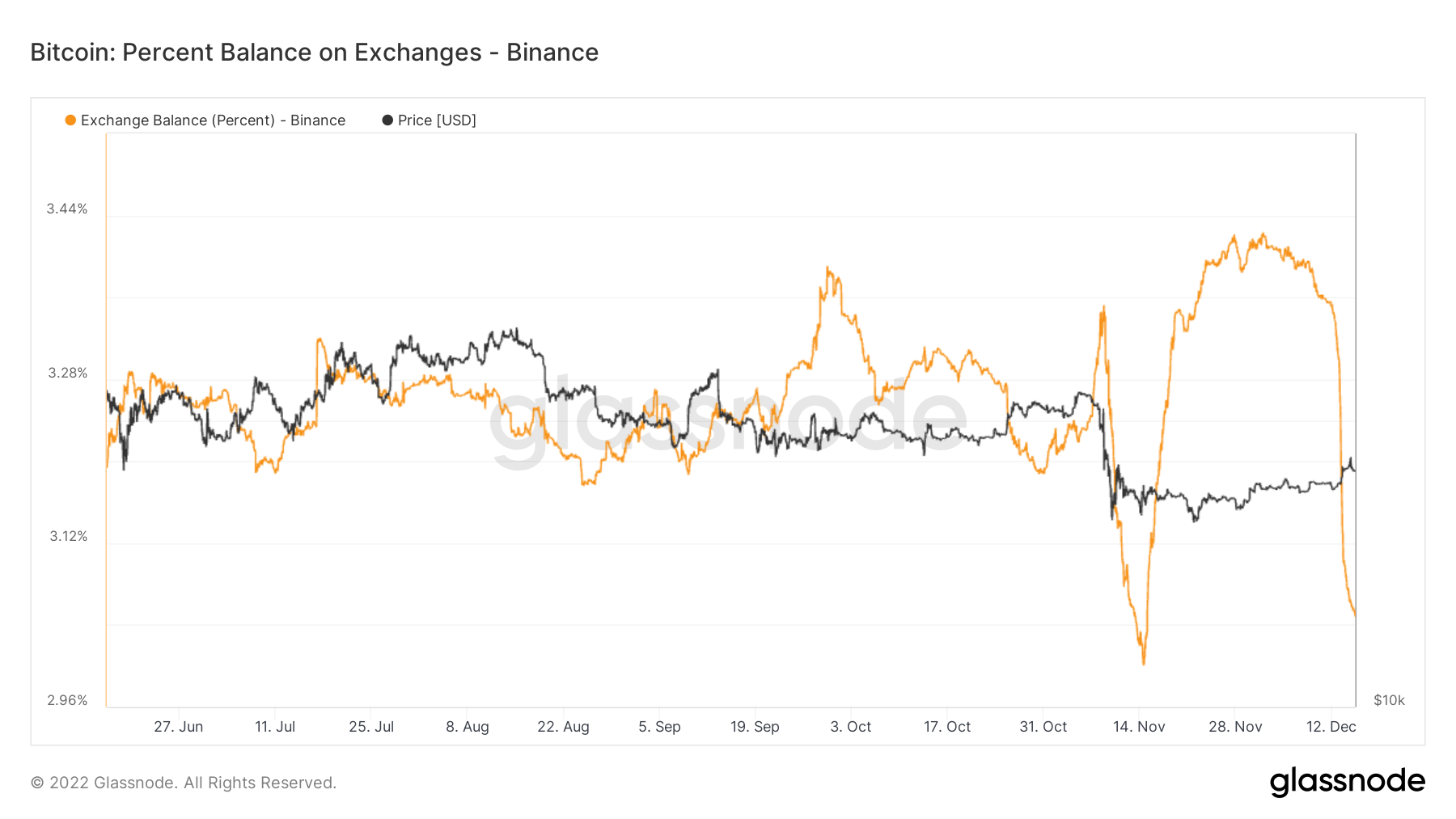

Masseudvandring af mønter, der forlader Binance

Binance sav hidtil uset udstrømning af mønter i denne uge, forlader deres udveksling. Deres bevis på reserver faldt med $3.5 milliarder, mens Ethereum-baserede token-udtrækninger beløb sig til over $2 milliarder. De forvaltede dog indløsninger og udbetalinger problemfrit.

Binance stod over for den største stablecoin (BUSD+USDT+USDC) udstrømning på 24 timer, svarende til $2.159 milliarder.

Binance har set over 65,000 BTC forlade deres børs i løbet af de sidste syv dage. Mens dens valutabalance opbruges, har de stadig omkring 3 % af Bitcoin-forsyningen på børser – ligesom Bitcoin-forsyningen på børser falder til under 12 % for første gang siden januar 2018.

Kilde: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/