Oprindeligt betød udtrykket "crypto asset" bitcoin og intet andet. Sektoren har dog oplevet massiv ekspansion ved at skabe tusindvis af alternative kryptoaktiver og tokens i løbet af det sidste årti. Og selvom al denne aktivitet blev muliggjort af Bitcoin-netværkets banebrydende brug af blockchain-teknologi, er virkeligheden, at den tilsigtede nytte af bitcoin er helt anderledes end stort set alle andre kryptobrugssager.

Bitcoin har en tilsigtet brugssag som et nyt, globalt, digitalt, decentraliseret, tilladelsesløst, ikke-depotbaseret og apolitisk monetært og finansielt system, der belønner og beskytter opsparere meget mere end det nuværende centralbanksystem. Men resten af kryptomarkedet involverer for det meste mere risikable, mere spekulative brugssager, der måske ikke kan stå tidens prøve og ofte genintroducerer mange af de problemer, Bitcoin har til hensigt at løse, især vedrørende problemer omkring tillid og modpartsrisiko.

Det underliggende punkt i Bitcoin er et skridt væk fra centralbanker og hen imod en bitcoin-standard, som ville indebære en omstrukturering af økonomien med større vægt på opsparing og mindre spekulation eller direkte gambling på de finansielle markeder. For at sige det ligeud står det meste af resten af kryptomarkedet i direkte kontrast til bitcoin. Det fungerer mere som et kasino end noget innovativt finansielt fænomen. Disse kontrasterende filosofier illustrerer, hvorfor det giver mening at differentiere bitcoin fra resten af kryptomarkedet.

Hvad er pointen med Bitcoin?

For at forstå forskellene mellem bitcoin og resten af kryptomarkedet giver det mening først at se på hensigten og formålet bag Bitcoins skabelse i første omgang.

Bitcoin skaberen Satoshi Nakamoto lidt over en måned efter netværkets lancering, skrev:

"Rundproblemet med konventionel valuta er al den tillid, der kræves for at få det til at fungere. Man skal stole på, at centralbanken ikke forringer valutaen, men historien om fiat-valutaer er fuld af brud på den tillid. Banker skal have tillid til at opbevare vores penge og overføre dem elektronisk, men de låner dem ud i bølger af kreditbobler med knap en brøkdel i reserve. Vi er nødt til at stole på dem med vores privatliv, stole på, at de ikke lader identitetstyve dræne vores konti. Deres massive overheadomkostninger gør mikrobetalinger umulige."

I sin kerne er bitcoin et alternativ til den nuværende standard for inflationære, statsudstedte valutaer og centraliserede bankinstitutioner. På grund af sin deflationære pengepolitik giver bitcoin brugere mulighed for at gemme deres opsparing i penge, der er beregnet til at blive værdsat på lang sigt, efterhånden som økonomien vokser.

Under et inflationært regime afskrækkes opsparing gennem valutaens depreciering over tid. Da de ikke ønsker at se deres opsparing miste værdi over tid, bliver brugere af inflationsdrivende valutaer effektivt skubbet ind i investeringer, der giver potentielle afkast, men som også kommer med øget risiko. Under en bitcoin-standard kan folk teoretisk holde bitcoin som besparelser og ikke behøver at bekymre sig om centralbankernes politikker eller foretage de korrekte investeringer for at bekæmpe inflation.

Før bitcoin blev denne rolle som ikke-inflationære penge hovedsageligt spillet af guld. Guld har dog nogle ulemper og er ikke velegnet til internetalderen. For eksempel kræver brug af guld til onlinebetalinger indførelsen af centraliserede depotbanker til at behandle transaktioner, hvilket fører til mange af de førnævnte bankrelaterede problemer, som Satoshi skrev om for omkring tretten år siden. Derudover kan bitcoin opbevares sikkert på måder, som guld ikke kan via metoder som f.eks multisignatur adresser , hjerne punge. Det er derfor, bitcoin længe er blevet omtalt som "digitalt guld" og "guld 2.0."

Selvfølgelig har bitcoin endnu ikke nået sit mål om at blive guldstandarden for besparelser i den digitale tidsalder. Indtil videre betragtes det stadig generelt som et risikoaktivt, som illustreret af dens seneste prisstigning på nyheden om aftagende inflation. Når det er sagt, da bitcoin fortsætter med at vokse og eksistere, bør det blive bedre forstået af markedet, mindre ustabilt og en bedre form for opsparing.

Brug af blockchains til hasardspil og spekulation

Nu hvor vi har etableret bitcoins tilsigtede brugssag som en sikker, konservativ form for digital besparelse, lad os sammenligne og sammenligne det med resten af kryptomarkedet. Kort sagt, langt størstedelen af kryptomarkedet udgør ikke meget mere end gambling på variationer af Ponzi-spil og Nakamoto ordninger. Alt om bitcoin er fokuseret på at begrænse risikoen, mens næsten alt andet i krypto er fokuseret på at øge risikoen og tiltrække flere deltagere til kasinoet.

For at få et klart overblik over kryptomarkedet, lad os se på den slags aktiviteter, der bruger blokplads på Ethereum, hvor meget af denne ikke-Bitcoin-aktivitet finder sted i dag. I skrivende stund, de største gasslugere på Ethereum-netværket faldt i fire kategorier: ikke-fungible tokens (NFT'er), stablecoins, decentraliserede børser (DEX'er) og bredt kritiserede kryptotokens bygget op omkring personlighedskulter såsom XEN og HEX. Det er bemærkelsesværdigt, at alle disse brugssager opererer inden for spekulation snarere end penge eller besparelser, hvilket er bitcoins tilsigtede brugssag.

Spekulering i NFT'er involverer faktorer uden for selve tokens, især i form af en centraliseret udsteder. For eksempel kan en hypotetisk 1-af-1 NFT forbundet med et af Yes (tidligere Kanye West) album have set en ekstrem devaluering i kølvandet på kunstnerens berygtede interview med radiovært Alex Jones, hvor han roste Adolf Hitler.

Der er heller ikke noget, der forhindrer en udsteder i at udvande værdien af en bestemt NFT ved at skabe og sælge flere tokens (svarende til inflationen i en valuta). Derudover er det muligt, at selve NFT-fænomenet ikke tager fart og bliver meget mindre relevant over tid. Til sidst, hvis gentagelsen af NFT'er, der lykkes, ikke bruger en blockchain, så ville de potentielle sammenligninger med bitcoin også være falske fra et teknisk perspektiv.

Ligesom NFT'er har de populære stablecoins i dag også centraliserede udstedere, så de er også vidt forskellige fra bitcoin, fordi de kræver tillid til en tredjepart (meget lig den traditionelle bankopsætning Satoshi skrev om). Selvom aktiverne i sig selv er mindre spekulative på grund af deres mål om prisstabilitet, spiller de rollen som chips i kryptokasinoet.

Det er sagt, stablecoins har også spillet en rolle i give folk, der beskæftiger sig med urolige lokale valutaer, adgang til amerikanske dollars. Det er dog uklart, hvor længe dette kan vare, som strengere stablecoin-regulering kan ændre markedet drastisk. Selvom decentrale alternativer har været på vej i mange år, en perfekt løsning er endnu ikke fundet.

DEX'er er i øjeblikket mest brugt til handler, der involverer de førnævnte stablecoins. Hvis stablecoins fjernes fra ligningen, er DEX'erne for det meste kun kasinoer for Ponzi-spil - hvoraf nogle ikke kunne blive noteret på traditionelle, centraliserede børser (CEX'er).

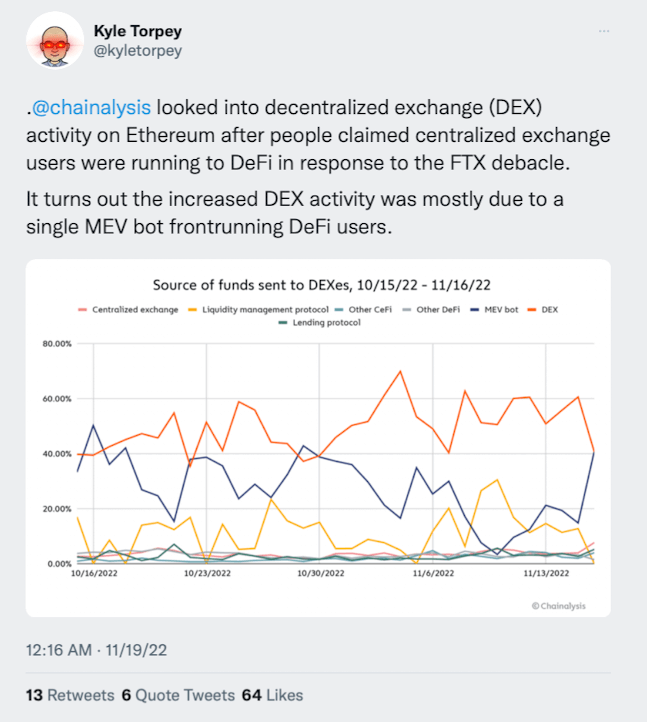

Derudover afslørede Chainalysis for nylig, at en stor del af DEX-aktiviteten ofte er maksimal udvindelig værdi (MEV) bots frontløbende brugere. Oven i det er det uklart, hvor meget af handelsvolumen, der simpelthen er arbitrage med andre børser. Disse DEX'er og andre decentral finansiering (DeFI) applikationer har også ofte deres proprietære tokens, som kan bruges til at spekulere i den potentielle succes af DeFi applikationen. Selvom det skal bemærkes, at forbindelsen mellem det proprietære token og appens succes nogle gange er uklar.

Crypto tokens som HEX og XEN er rene Nakamoto-ordninger og har været i mange iterationer gennem årene. Dette er krypto-Ponzi-spillet i sin reneste form.

Så hvis man ser nærmere på disse fire use cases, er det klart, at de ikke kun er forskellige fra bitcoin, men i mange tilfælde opererer de i den fuldstændig modsatte ende af risikoappetitspektret. Hvorvidt en bæredygtig killer use case kan bygges oven på Ethereum eller en af de andre lignende blockchain platforme er stadig uklart. Alligevel betyder det måske ikke noget i den overskuelige fremtid. Crypto kan fortsætte som en ny vej for online gambling og bliv rig-hurtig-ordninger i nogen tid, da mange mennesker er interesserede i den slags. Uanset hvad, giver det mening at differentiere bitcoin som en opsparingsteknologi fra resten af markedet.

De, der er interesserede i at udvikle et nyt monetært paradigme og en opsparingsbaseret økonomi, kan holde sig til bitcoin, og dem, der vil spille, kan have det sjovt i resten af kryptomarkedet. Mange vil selvfølgelig også vælge begge muligheder (og gemme deres krypto-overskud i bitcoin).

Den indfødte Ethereums kryptoaktiver (ETH) og andre lignende blockchains (f.eks. BNB, TRX, ADA og SOL) har haft gavn af at fungere som basis blockchain-lag for gambling, Ponzi spil, og generel spekulation omkring blockchain-eksperimenter.

Og indehavere af denne slags basislags-kryptoaktiver kan drage fordel, så længe spillet med musikalske stole fortsætter på applikationsniveau. Så kan disse basislagsaktiver være mere sammenlignelige med bitcoin? Eller hvad med det mere direkte konkurrerende alternativ cryptocurrencies såsom dogecoin , Monero? Vi vil dække det og mere i del to.

Kilde: https://cryptoslate.com/differentiating-bitcoin-from-the-rest-of-the-crypto-market-part-1/