Bitcoin har længe været udråbt som en inflationær hæk. Fortalere hævder, at statsudstedte fiat-valutaer falder i værdi over tid på grund af pengeudskrivning fra centralbanker. Men Bitcoin lider ikke af den samme devaluering, da udbuddet er fastsat til 21 millioner tokens.

Men nu hvor inflationen er her og gør sig gældende, har BTC indtil videre ikke levet op til forventningerne.

I april blev data indsamlet af Bloomberg viste, at korrelationen mellem S&P 500 og Bitcoin er den højeste, den nogensinde har været. Siden begyndelsen af sundhedskrisen har de to faktisk bevæget sig i forening.

En nylig Bank of America rapport gentog dette synspunkt. Analytikere Alkesh Shah og Andrew Moss sagde, at nylige Fed-rentestigninger for at bekæmpe inflation har ført til fald i Bitcoins værdi sammen med aktier.

Baseret på dette ser det ud til, at dollaren fortsat er konge i krisetider. Men er det så skåret og tørt som det?

Udskrivning af penge er ude af kontrol

Det amerikanske forbrugerprisindeks for april faldt 0.2 % i forhold til måneden før, men er stadig tæt på rekordhøje 40 år kl. 8.3 %. Det er stort set det samme i Storbritannien, med det seneste regeringstal på 9 %.

Som svar, Storbritanniens kansler Til Rishi Sun søgte at skyde skylden på "globale udfordringer", og tilføjede, at regeringen vil yde "betydelig støtte, hvor vi kan" for at bekæmpe leveomkostningskrisen.

"Vi kan ikke beskytte mennesker fuldstændigt mod disse globale udfordringer, men vi yder betydelig støtte, hvor vi kan, og er klar til at tage yderligere handling."

Globale udfordringer refererer til de fortsatte virkninger af sundhedskrisen, krigen i Østeuropa og forsyningskædesammenbrud. Men ingen politikere har talt om den primære årsag til inflation – penge udskrivning, som er helt under centralbankernes kontrol.

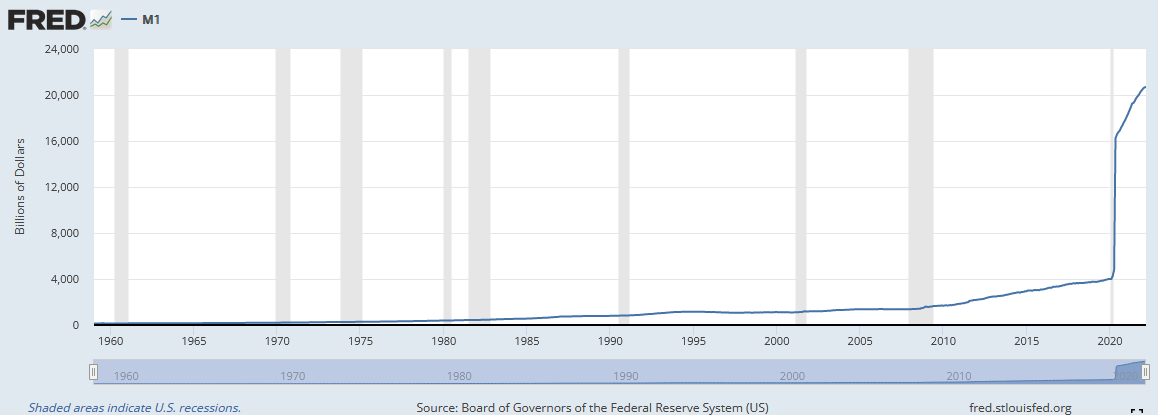

Selvom det er blevet bredt publiceret, at centralbanker har trykt som sindssyge siden begyndelsen af sundhedskrisen, er nedenstående diagram af Fed M1 pengemængde illustrerer problemets omfang.

"M1 er pengemængden, der er sammensat af valuta, anfordringsindskud, andre likvide indlån - som inkluderer opsparingsindskud. M1 inkluderer de mest likvide dele af pengemængden, fordi den indeholder valuta og aktiver, der enten er eller hurtigt kan konverteres til kontanter."

Fra februar 2020 var den amerikanske M1 pengemængde på 4,003 milliarder dollars. Men det, der fulgte, var en næsten lodret stigning til $16,564 milliarder i juni 2020.

Produktionsoutput og pengemængde bør bevæge sig i lås for en sund økonomi. M1-pengemængden overgår dog langt produktionsoutput, hvilket fører til et overudbud af penge, der jagter de samme, hvis ikke færre, varer og tjenester.

Det sandsynlige resultat af en løs pengepolitik er en recession. Spørgsmålet er, hvor dyb og smertefuld den kommende nedtur bliver?

Ægte inflation

Inflation er ikke den eneste hovedårsag til en recession. Der er også faktorer at gøre med høje renter, lav forbrugertillid og stram kredit.

Ikke desto mindre har alle ovennævnte faktorer en stærk indbyrdes sammenhæng, idet ændringer i én påvirker de andre. Eksempelvis vil stigende inflation blive mødt med øgede renter, hvilket vil føre til vanskeligheder med at opnå kredit og en nedskæring af udgifterne og den generelle tillid.

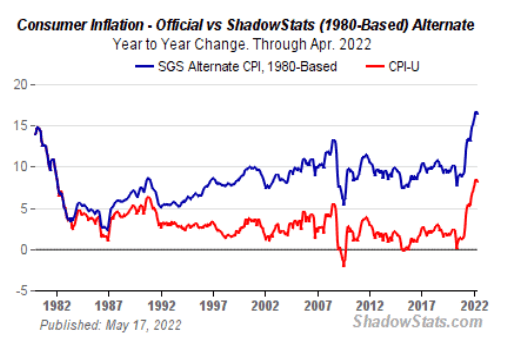

Almindelige medier har rapporteret, at inflationen er den højeste i 40 år. Men fordi metoden brugt til at beregne forbrugerprisindekset (CPI) har ændret gennem årene er inflationen i dag undervurderet sammenlignet med tidligere årtier.

"Ifølge BLS fjernede ændringerne skævheder, der fik CPI til at overvurdere inflationsraten. Den nye metode tager højde for ændringer i kvaliteten af varer og substitution."

ShadowStats.com beregner inflationen ved hjælp af de samme metoder, der blev brugt i 1990 og 1980. Metodediagrammet fra 1980 viser, at inflationen i øjeblikket er på 16 %, det dobbelte af det rapporterede tal.

Og når man tager hensyn til mad og energi, som er udelukket ud fra CPI-tallene på grund af at være "mere volatil", er den faktiske situation værre, end nogen politiker ville vove at indrømme offentligt.

Hvad med forholdet mellem Bitcoin og inflation?

Frygt er den altoverskyggende fortælling, og investorer leder efter sikkerhed. Som vidnet af BTC's tilbagegang siden Q4 2021, ser det ud til, at Bitcoin ikke er det ly for den kommende storm.

Faktisk har dens sene ydeevne fået mange, inklusive maxis, til at stille spørgsmålstegn ved, om Bitcoin er en inflationssikring, et risikoaktivt eller måske noget helt andet.

David Lawant, direktøren for forskning hos Bitwise Asset Management, argumenterer for, at Bitcoin skal opfattes som et "spirende monetært aktiv og sikring mod inflation." Han tilføjer, at den førende kryptovaluta har "gjort bemærkelsesværdige fremskridt med at etablere sig som sådan."

Men hvordan kan det være?

Lawant hævder, at måling af følsomheden af aktivafkast over for inflation er en udfordrende opgave at løfte.

"Blandt mange udfordringer er den måske mest relevante, at inflationsindeks som CPI afspejler tidligere data; de er kun mest relevante for markedsprishandlinger i det omfang, de ændrer fremtidige forventninger. Et andet problem er, at de kun kommer en gang om måneden, hvilket giver os en relativt lille stikprøvestørrelse at arbejde med."

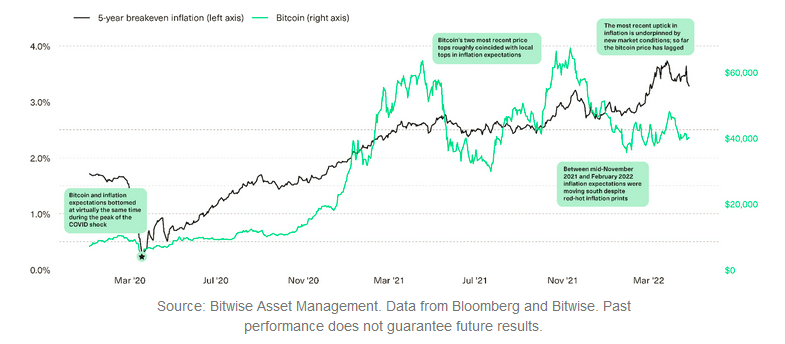

En måde at overvinde denne forhindring på er at bruge breakeven inflation. Lawant forklarer, at dette er udledt ved at se på forskellen mellem to ækvivalente aktiver, der adskiller sig ved, om de tilbyder inflationsbeskyttelse. Han kortlagde Bitcoin-prisen i forhold til den femårige inflations breakeven-rate, og resultaterne viser et noget korreleret forhold.

Lawant påpeger, at den femårige breakeven-inflation og Bitcoin-prisen nåede bunden under sundhedskrisen. Tilsvarende viste BTC-topværdierne i april og november 2021 omtrentlige lokale toppe i den femårige breakeven-inflationsrate.

Imidlertid har 2022 set en klar divergens mellem de to, hvor Bitcoin tilsyneladende halter. Denne forsinkelse tilskrives krigen mellem Ukraine og Rusland og markedets frygt for rentestigninger, som ændrer forholdet mellem inflationsforventninger og risikoaktivt afkast.

"Under denne baggrund er forholdet mellem ændringer i inflationsforventninger og risikoaktive afkast blevet mere komplekst."

Det, vi har set under disse forhold, er stigende priser på nogle råvarer, mens vækstaktier har lidt. Lawant sagde, at han tror, at Bitcoin ligger et sted imellem disse ekstremiteter.

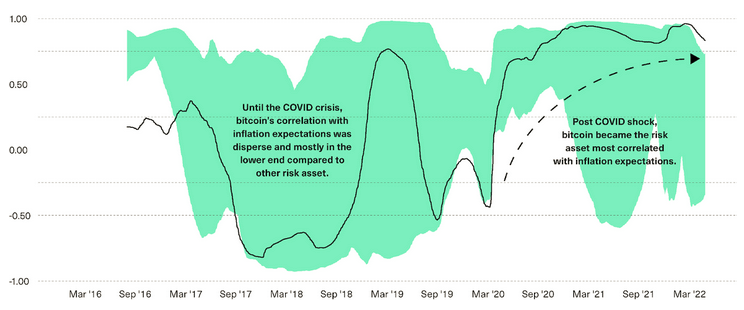

Diagrammet nedenfor viser korrelationerne mellem ændringer i inflationsforventninger og Bitcoin-afkast (i sort) mod 13 andre risikoaktiver såsom aktier, obligationer, råvarer og fast ejendom (aggregeret i grøn skygge).

September 2019 til marts 2020 så Bitcoin som det aktiv, der var mindst korreleret med markedets inflationsforventninger, og gik videre til det mest korrelerede på nuværende tidspunkt.

"Efter vores mening er den mest sandsynlige forklaring på dette skift et stigende antal markedsdeltagere - fra makroinvestorer, virksomheder og forsikringsselskaber til finansielle rådgivere - der anerkender bitcoins rolle som en potentiel inflationssikring."

Lawant fremsætter en overbevisende sag om, at alt ikke er tabt for Bitcoins inflationssikringsfortælling. Men med alt sagt koger det ned til rå prisdata, og indtil prisen stiger markant højere, vil tvivlen om denne fortælling fortsætte med at blive hængende.

Stillingen Sagen om Bitcoin som en sikring mod inflation dukkede først på CryptoSlate.

Kilde: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/