TL; DR

- Liz Truss blev den britiske premierminister den 6. september, da landet forbereder sig på en mulig recession i 4. kvartal.

- Den Europæiske Centralbank har hævet renterne med 75bps, en rekord, men de er stadig langt bagud med inflationskurven på 9.1 %

- Markedet indpriser en renteforhøjelse på 75bps på FOMC-mødet i september som det mest sandsynlige resultat på grund af det stramme arbejdsmarked

- Rusland suspenderer Nord Stream-gasrørledningen til Europa på ubestemt tid

- Gazprom og CNPC er enige om overgangen til at betale for gasforsyninger til Kina i rubler og yuan

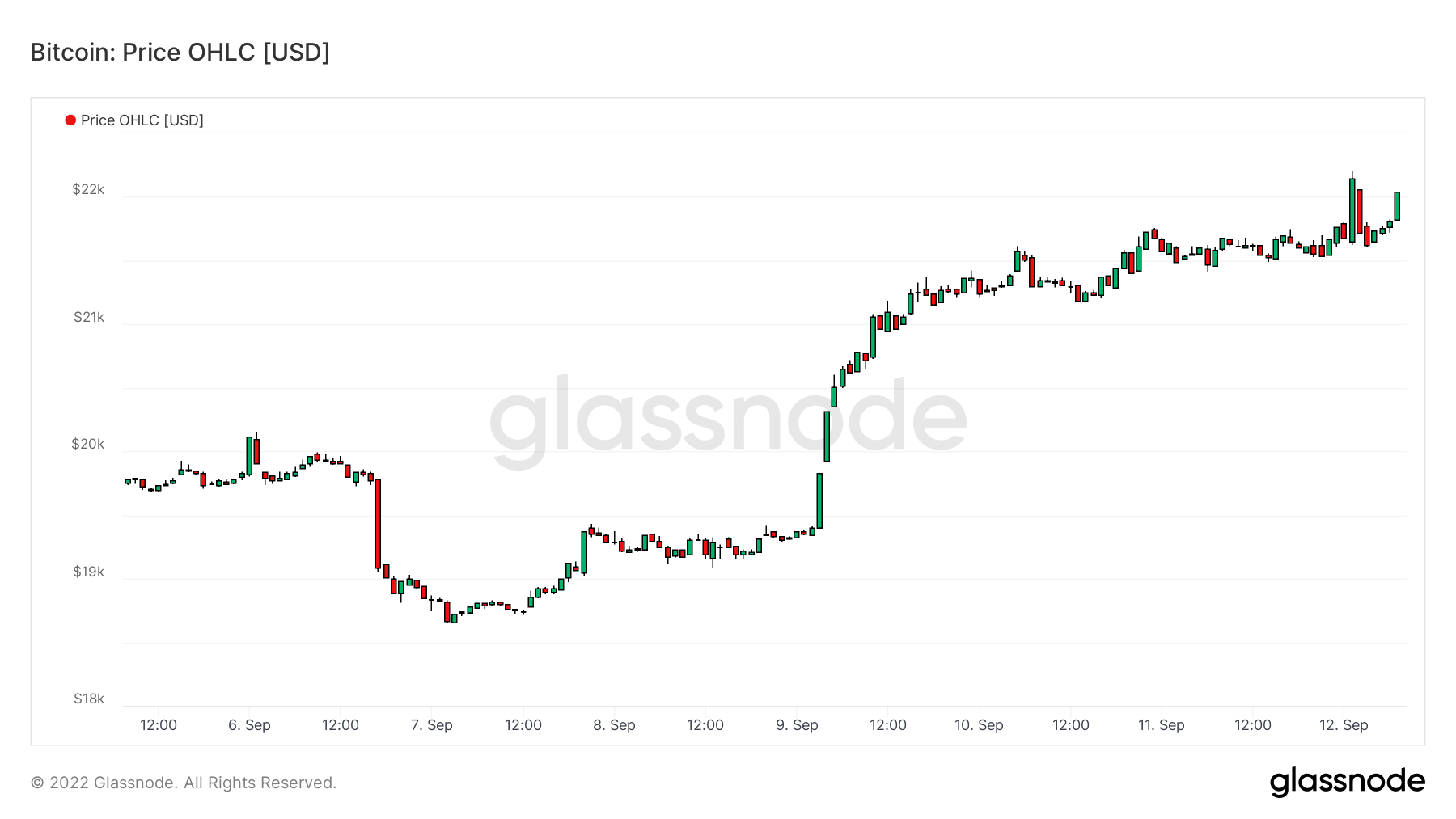

- Bitcoin faldt til under $20,000 for første gang siden begyndelsen af juli

- Bitcoins korrelation til S&P 500 er fortsat stærk

- Rusland arbejder med flere venlige lande om grænseoverskridende bosættelser i stablecoins

Makrooversigt

Økonomi i fare

Liz Truss tog ansvaret som premierminister midt i en potentiel recession fra tocifret inflation og rekordstigninger i leveomkostningerne. Hun står i spidsen for en regering med forværrede finanser, blandt andet på grund af pundet på et 37-årigt lavpunkt og skyhøje betalinger på indeksregulerede gylte.

Truss har lovet skattelettelser og yderligere stimuleringstjek - en plan på 130 milliarder pund til at fryse britiske elregninger og kvæle inflationen, hvilket højst sandsynligt fører til højere langsigtet inflation.

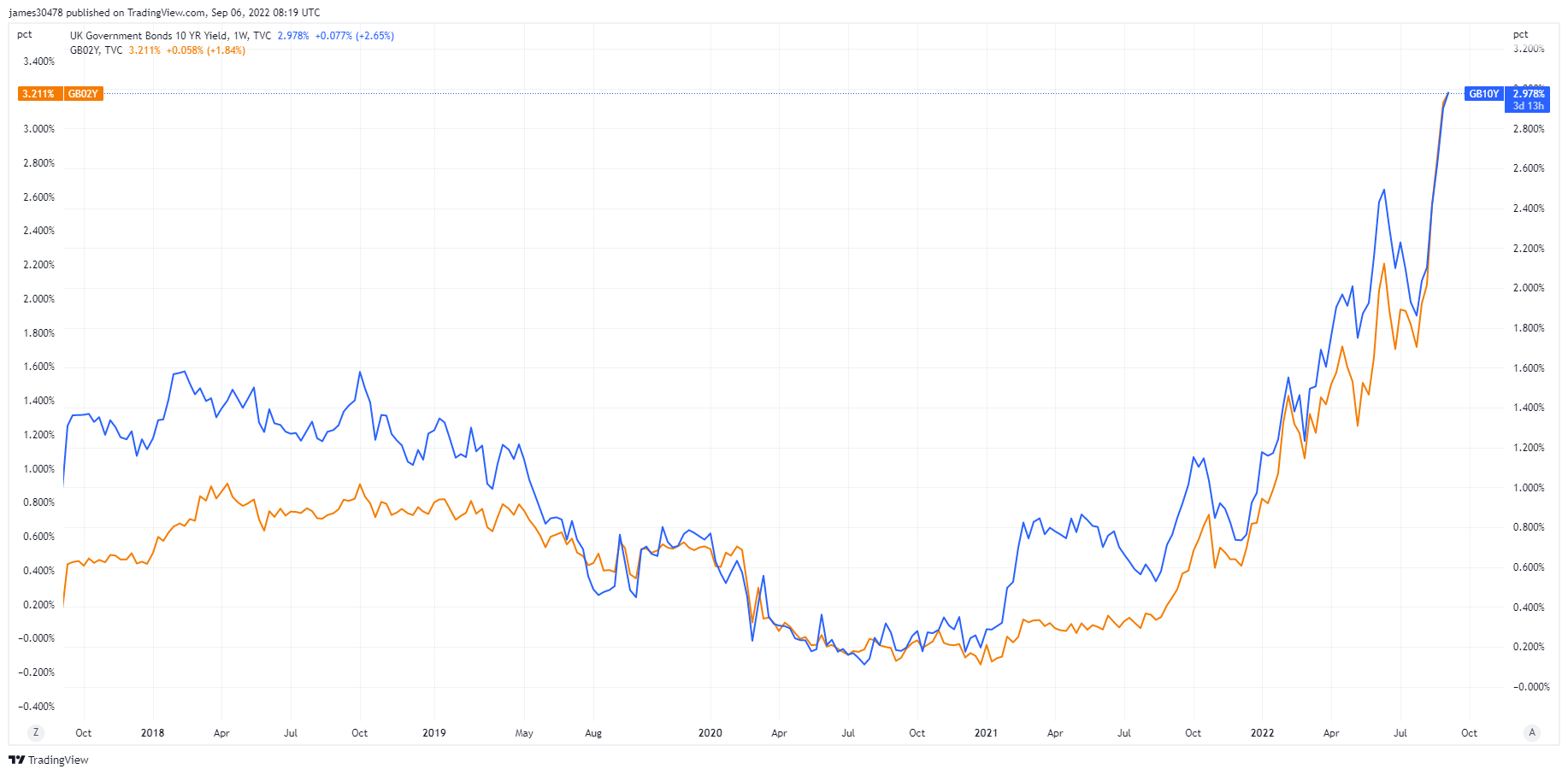

Da udbyttet af gylte fortsatte med at stige højere i forenden, steg den 2-årige gylte til en 14-årig høj, og den 10-årige gylte klatrede forbi 3% for første gang siden 2014.

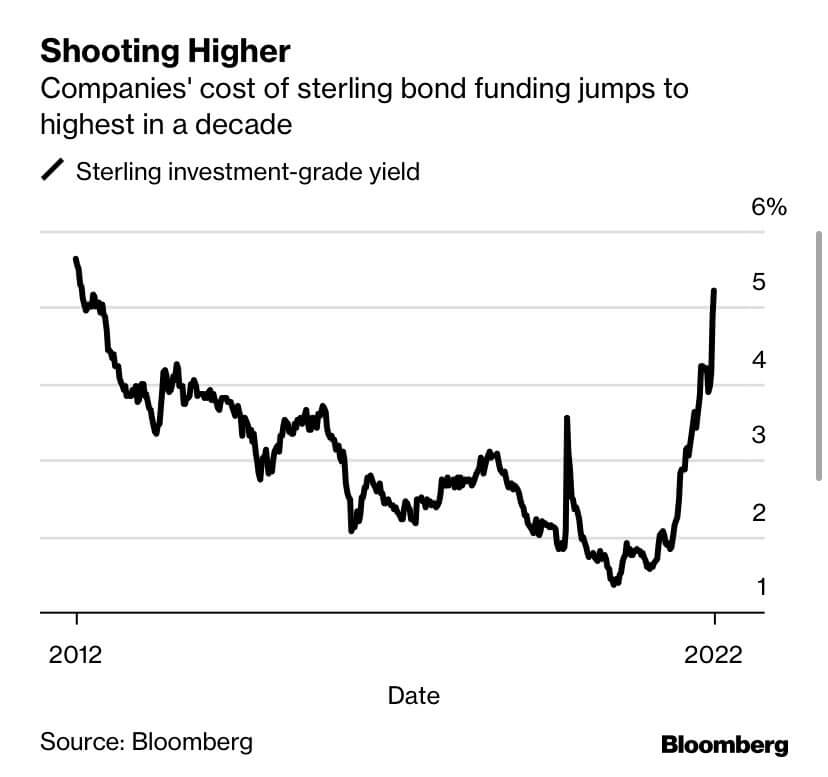

Et tilskud på 130 milliarder pund til at holde husholdningernes energiregninger under 2,500 pund svarer til omkring 5 % af Storbritanniens BNP. Et så stort tilskud vil sandsynligvis øge energipriserne, øge erhvervssektorernes omkostninger og få virksomhedernes gældsrenter til at stige.

Europa kæmper videre

Europa fortsætter med at halte med at følge ECB's seneste renteforhøjelse på 75 bps. Euroen kæmper for at komme over paritet over for den amerikanske dollar.

Investorernes tillid til eurozonen viste en lille eller ingen forbedring, da Sentix-undersøgelsen viser et fald på næsten 7 point til -31.8 - tilsvarende niveauer set under covid-pandemien og finanskrisen i 2008.

Ledere rundt om i euroområdet diskuterer hjælpepakker; Tyskland er ved at forberede en inflationsstøttepakke på 65 milliarder dollar, som kræver massiv gældsindtægtsgenerering fra ECB for at begrænse spændene og lette betingelserne, hvilket fører til mere forringelse.

korrelationer

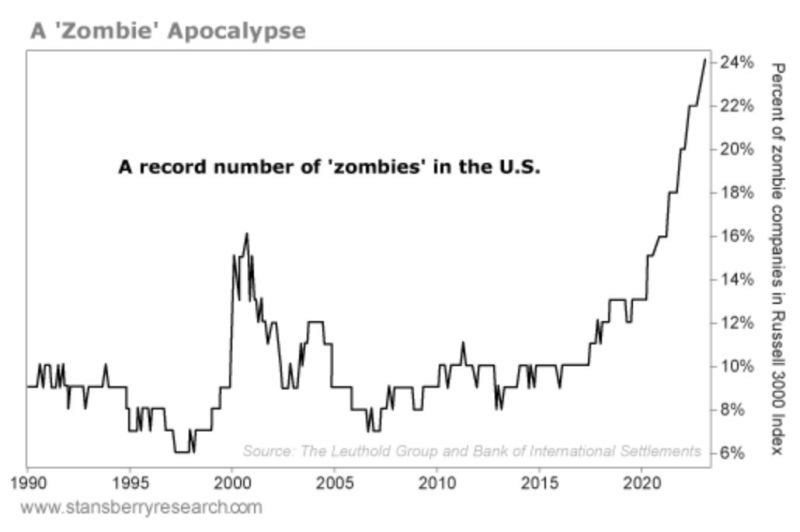

En zombie-apokalypse

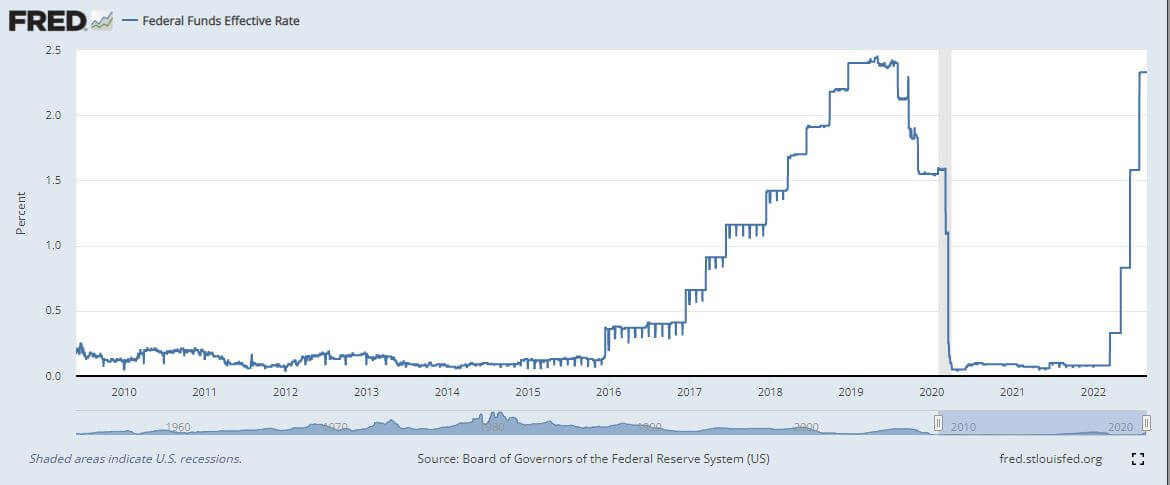

Næsten 25 % af amerikanske virksomheder er "zombievirksomheder". Den tidligere rekord for zombier var 17 %, sat tilbage i 2001. Disse virksomheder har overlevet fra næsten nul rentesatser og genererer ikke kontanter til at betale renter på deres gæld. De er et resultat af kunstigt lave udbytter i USA

Det ville være ret svært for disse virksomheder at overleve i et miljø med stigende udbytte, hvilket ville ende med at udløse massearbejdsløshed.

I øjeblikket er arbejdsløsheden 3.7 %. En tocifret arbejdsløshed blev sidst set under recessionerne forårsaget af boligkrakket i 2008 og covid.

Ifølge Jim Walker, cheføkonom hos Aletheia Capital:

"Hvis markederne bestemte rentesatserne, ville du aldrig have nået niveauet af nulrenter, som centralbankfolk har presset på, og som endte efterfølgende zombieselskaber."

Aktier og volatilitetsmåler

Standard and Poor's 500, eller blot S&P 500, er et aktiemarkedsindeks, der sporer aktieudviklingen for 500 store virksomheder noteret på børser i USA. S & P 500 4,067 4% (7D)

Nasdaq Stock Market er en amerikansk børs med base i New York City. Det er placeret på andenpladsen på listen over børser efter børsværdi af handlede aktier, efter New York Stock Exchange. NASDAQ 12,681 4% (7D)

Cboe Volatility Index, eller VIX, er et realtidsmarkedsindeks, der repræsenterer markedets forventninger til volatilitet over de kommende 30 dage. Investorer bruger VIX til at måle niveauet af risiko, frygt eller stress på markedet, når de træffer investeringsbeslutninger. VIX 23 -9% (7D)

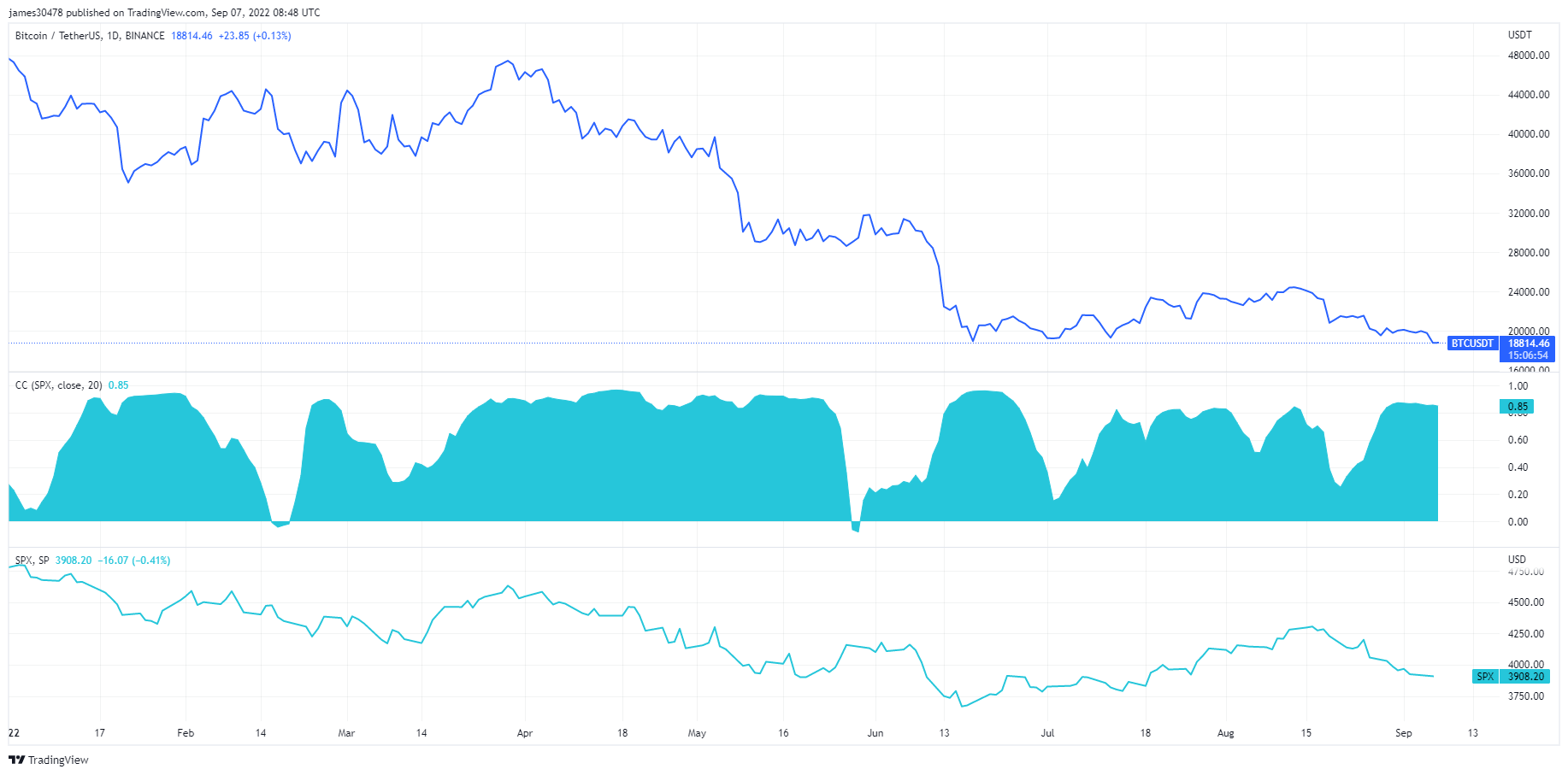

S&P og Bitcoin bundet på hoften

Fed-talere forsøgte at tale aktiemarkedet ned i løbet af ugen, der startede den 5. september, og gjorde kun tingene værre, da aktier marcherede højere.

FOMC-mødet, der er planlagt til slutningen af september, har i øjeblikket en 86 % sandsynlighed for en renteforhøjelse på 75 basispunkter.

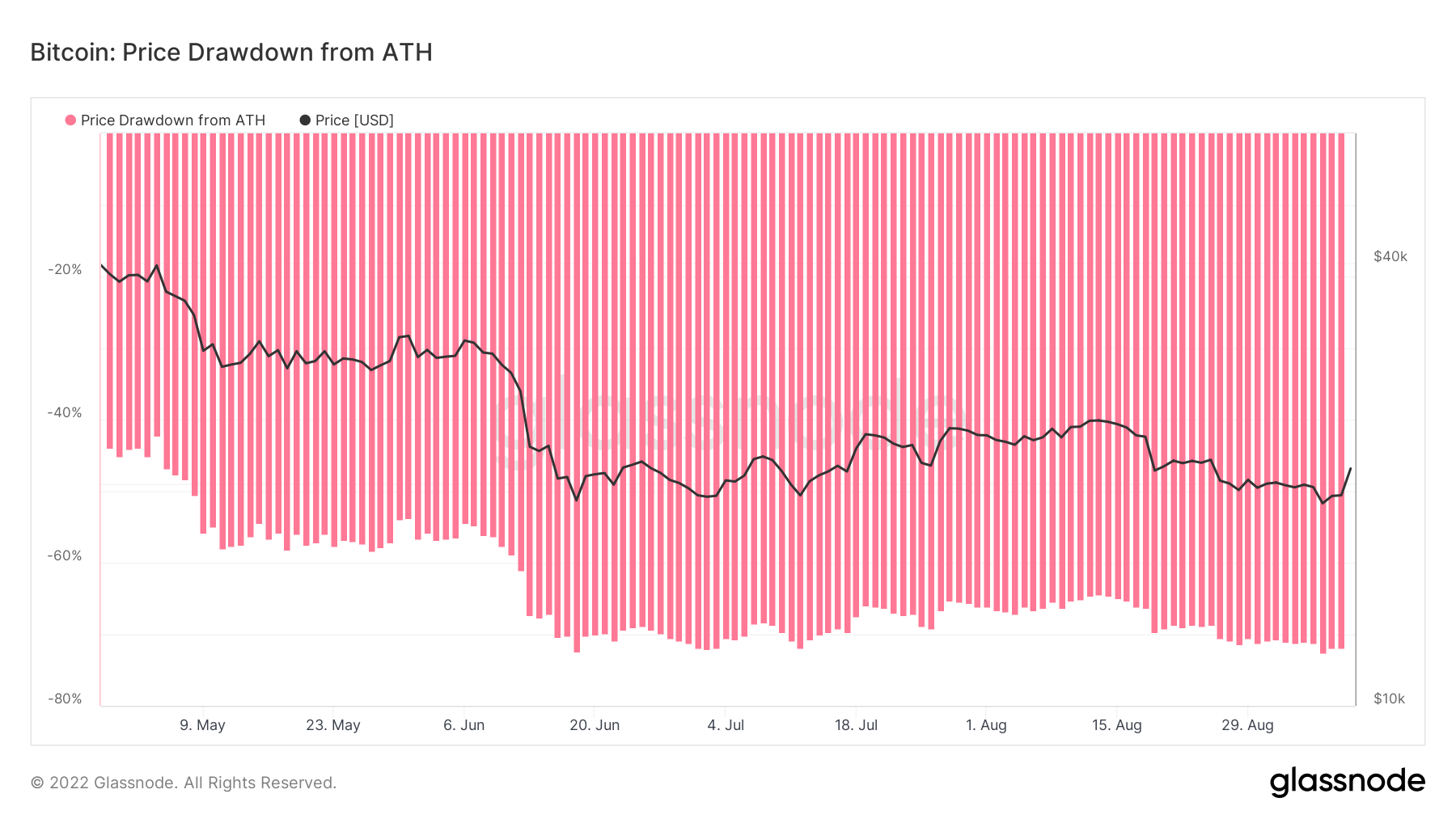

Amerikanske aktier er fortsat tæt korreleret med BTC. I det meste af 2022 har Bitcoin og S&P500 været i en tæt sammenhæng med hinanden. I øjeblikket er S&P500 19 % fra sit rekordhøje niveau, men hvis aktierne falder, forventer vi at se nye lavpunkter for Bitcoin.

Råvarer

Efterspørgslen efter guld er bestemt af mængden af guld i centralbankens reserver, værdien af den amerikanske dollar og ønsket om at holde guld som en sikring mod inflation og valutadevaluering, alt sammen med til at drive prisen på det ædle metal. Guldpris $1,724 1.0 % (7D)

I lighed med de fleste råvarer bestemmes sølvprisen af spekulation og udbud og efterspørgsel. Det er også påvirket af markedsforhold (store handlende eller investorer og short selling), industriel, kommerciel og forbrugerefterspørgsel, sikring mod finansiel stress og guldpriser. Sølvpris $19 5.8 % (7D)

Olieprisen, eller olieprisen, refererer generelt til spotprisen på en tønde (159 liter) benchmark råolie. Prisen på råolie $87 -1.5% (7D)

Gå over ESG, efterspørgslen efter kul er skyhøje

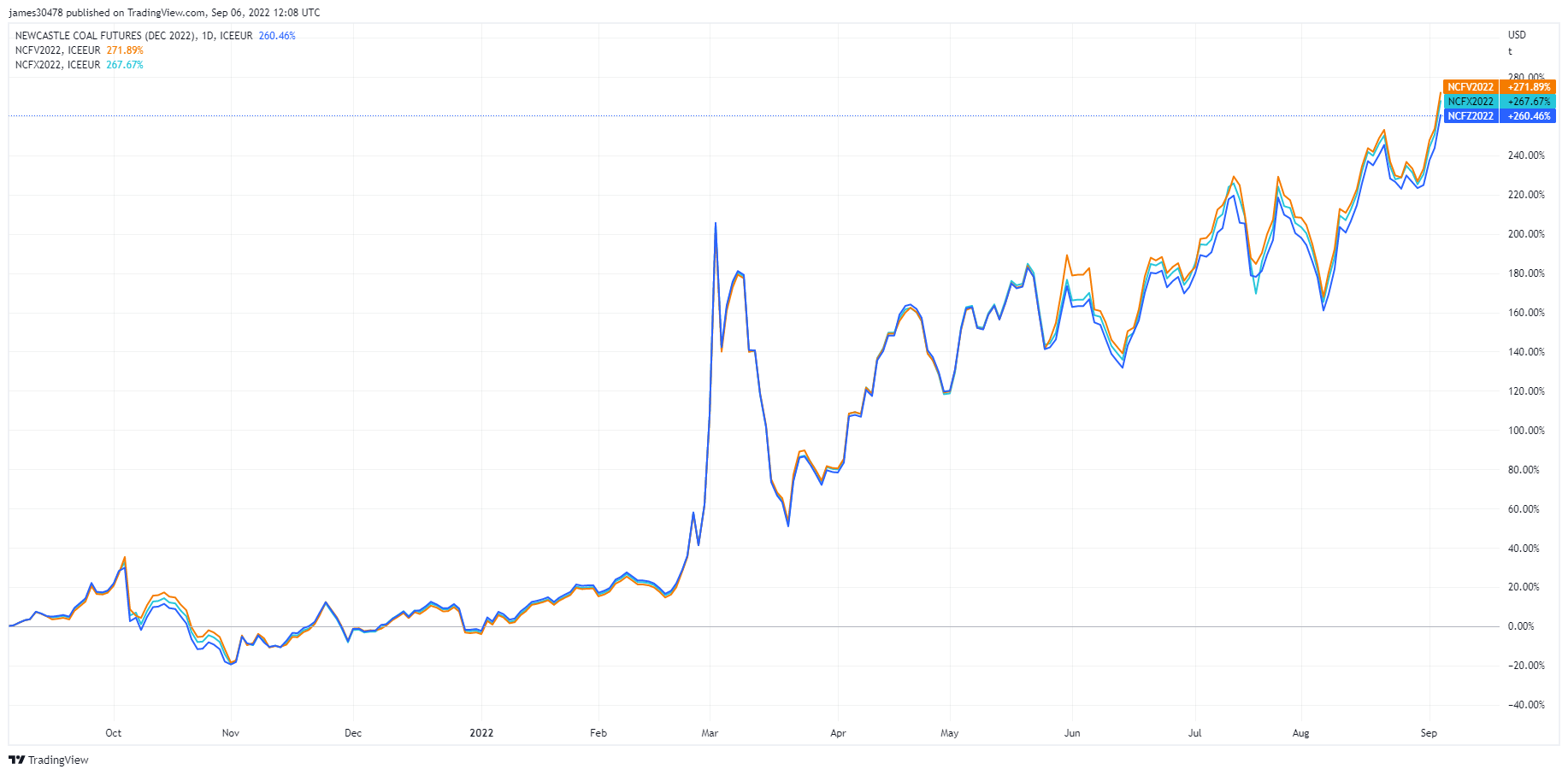

Asia Coal Futures. (Kilde: TradingView)I sidste uge observerede vi energifuturesmarkedet, i denne uge er det kulfutures. Prisen på kul i Asien (spot Newcastle benchmark) steg til et rekordhøjt niveau på $440 pr. ton. Grafen observerer den fremtidige pris for oktober, november og december 2022. Kulpriserne i Asien stiger til rekord, efterhånden som den globale jagt på brændstof eskalerer. Forsyningsselskaber ser på kul for at erstatte flydende naturgas, som er blevet for dyrt at skaffe.

Fakta

- Spot fysisk kul lastet i Australiens Newcastle-havn blev prissat til $436.71/ton, en rekord. Det er næsten det tredobbelte af prisen denne gang sidste år.

- Newcastle futures for oktober steg 5 % til $463.75/ton mandag, den højeste pris i data, der strækker sig tilbage til januar 2016

Hvor meget er energipriserne steget det seneste år:

- Europæiske naturgasfutures: + 335%

- Asiatisk LNG-sted: + 255%

- Europæiske kulfutures: + 180%

- Asiatisk kulplet: + 157%

Priser & Valuta

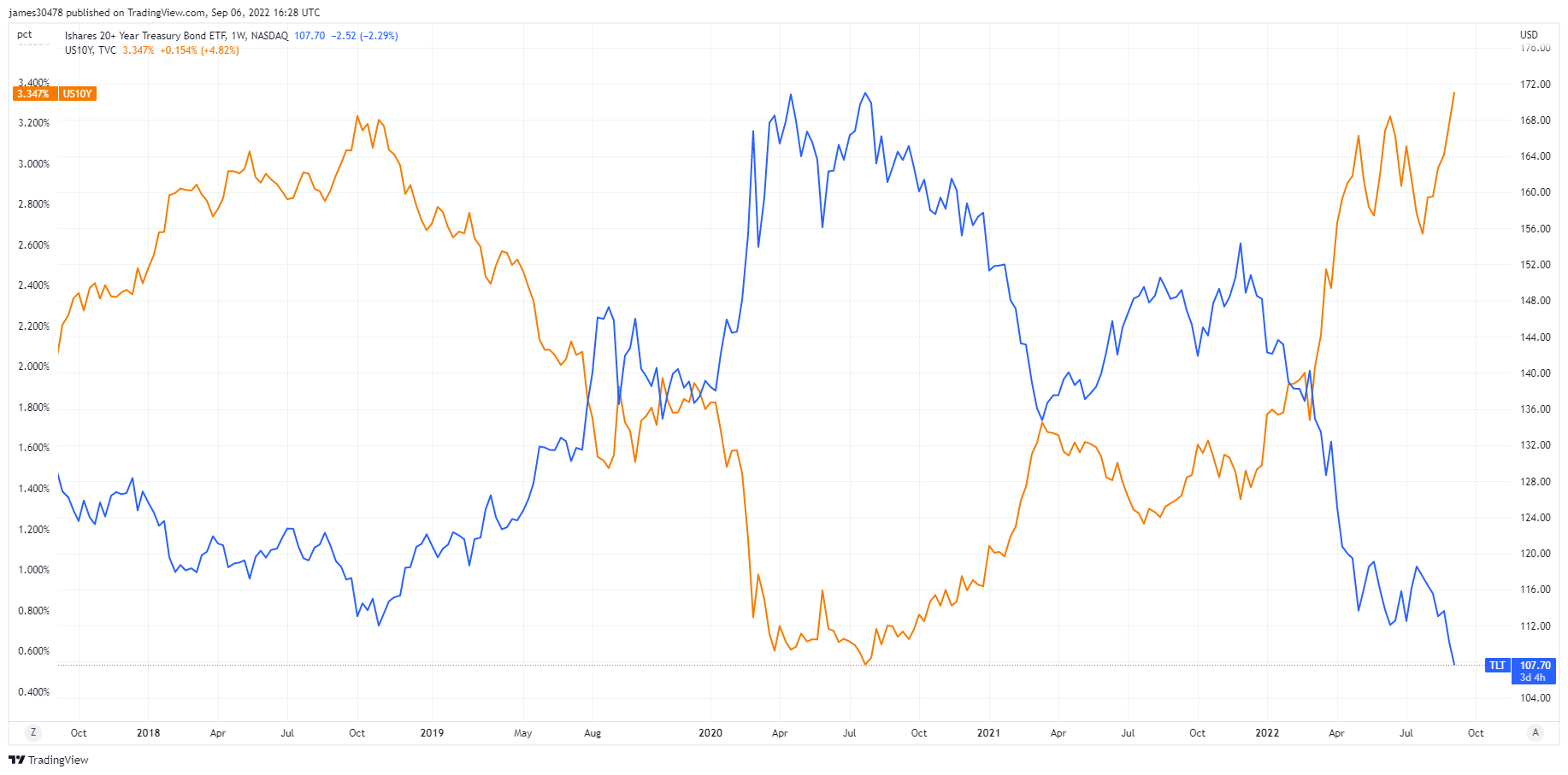

Den 10-årige statsobligation er en gældsforpligtelse udstedt af den amerikanske regering med en løbetid på 10 år efter den første udstedelse. En 10-årig statsobligation betaler renter med en fast rente hver sjette måned og betaler den pålydende værdi til indehaveren ved udløb. 10-årigt afkast på statskassen 3.3 % 3% (7D)

US-dollarindekset er et mål for værdien af den amerikanske dollar i forhold til en kurv af udenlandsk valuta. DXY 107.8 -1.65% (7D)

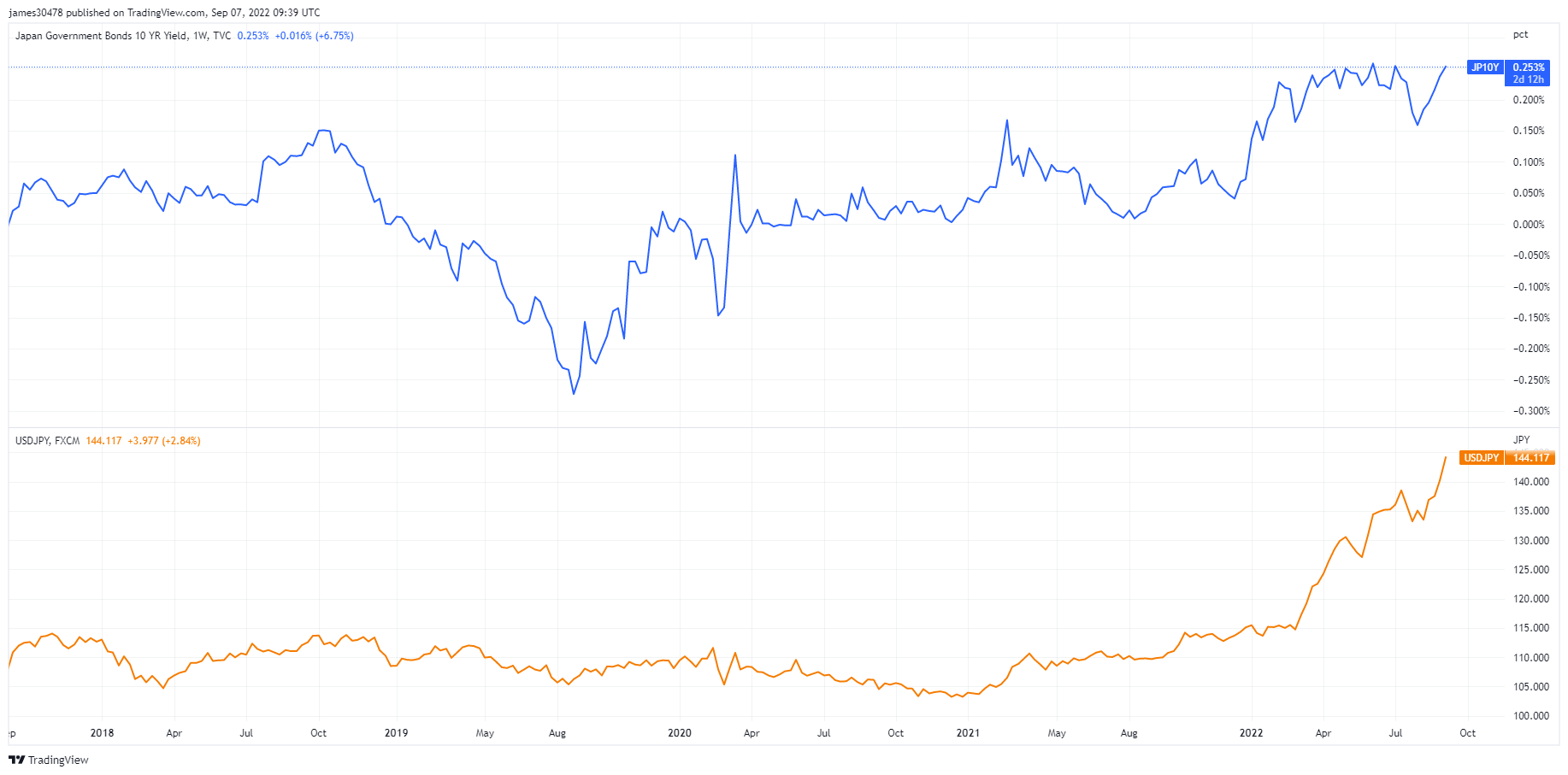

USDJPY diagram i fokus

USD/JPY-diagrammet fortsætter med at nå højder i flere årtier, i øjeblikket på 142 og stigende. Bank of Japan (BOJ) er i øjeblikket på 230 % gæld i forhold til BNP og et underskud på 9 %, og hammerslaget er, at BOJ ejer 50 % af den offentlige gæld.

Japan er verdens største udenlandske indehaver af amerikanske statsobligationer ($1.2 billioner); med en svækkelse af yenen har Japan et yderligere incitament til at sælge amerikanske statsobligationer for at forsvare yenen, og disse salg sker for at betale for energi. BOJ's styring af rentekurven, der ikke tillader den 10-årige statskasse at give mere end 0.25 % (25bps), forårsager yderligere pres på Yenen.

Den 7. september gik den 10-årige rente over 0.25 %, og BOJ er tvunget til at købe obligationer med nytrykte yen for at betale for forsyninger. Investorer bliver nødt til at sælge obligationer for at undgå at blive betalt tilbage i faldende yen, alt imens renterne fortsætter med at stige yderligere i takt med, at obligationer sælges ud.

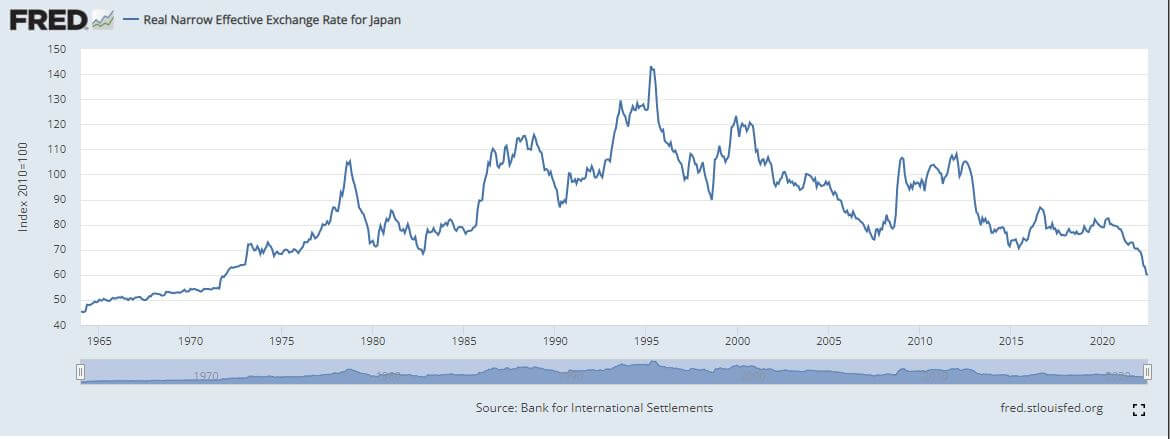

Faldet i Yenen vil have ringvirkninger i hele den globale økonomi, da Japan er den fjerdestørste eksportør i verden. Den reelle snævre effektive valutakurs for Japan er på niveauer, der ikke er set siden 1973. Disse former for bevægelser tager tid at vise sig i aktivpriserne.

Hvad er effekten, og påvirker det Bitcoin?

September er den første måned med fuldskala kvantitative stramninger fra Fed, hvilket betyder lavere efterspørgsel efter amerikanske statsobligationer, samtidig med at Japan og Asiens valuta er faldende. Lavere efterspørgsel efter UST'er vil være lig med højere amerikanske obligationsrenter og risiko for, at aktiver lider.

På grund af stigende obligationsrenter kan dette potentielt tvinge Fed til at overveje styring af rentekurven. En anden måde er dog, at Fed køber japanske statsobligationer for at fjerne presset fra BOJ.

Obligationstyre fanget, gældsspiral accelererer

Ifølge Investopedia er TLT en ETF af høj kvalitet takket være et lavt omkostningsforhold og likviditet. Men under denne globale nedgearingshændelse, der finder sted, er obligationer blevet slagtet. Efterhånden som Fed fortsætter med at øge QT, og den 10-årige statskasse skubber op mod 4%+. Dette oversættes til en erstatningsomkostning for gældsservice på 1.2 billioner USD - 3 gange den nuværende årlige renteudgift. Derfor opererer USA med et underskud, da den føderale gæld til BNP er på 137%.

Fed har to muligheder, pivot og lavere renter og genoptage kvantitative lempelser - at sparke dåsen ned ad den velkendte vej - eller fortsætte med at lade inflationen varmere end 2%, hæve BNP og tjene penge på gælden.

Tidsrammen er ukendt, hvor længe dette kan vare, men politikere og regeringer har normalt valgt at sparke dåsen ned ad vejen.

Bitcoin Oversigt

Prisen på Bitcoin (BTC) i USD. Bitcoin Price $22,040 10.60 % (7D)

Målingen af Bitcoins samlede markedsværdi i forhold til den større markedsværdi for kryptovaluta. Bitcoin Dominance 39.29 % 1.28 % (7D)

Fra 5. september og fremefter har Bitcoin handlet under den realiserede pris, som er $21,500

Rusland arbejder med flere venlige lande om grænseoverskridende bosættelser i stablecoins

Den Beijing-baserede minepool Poolin har suspenderet hævninger fra sin tegnebog med henvisning til likviditetsproblemer. I øjeblikket er 10 % af Bitcoin hash rate peger på Poolin minepuljen.

Den 8. september blev klima- og energiimplikationerne af kryptoaktiver i USA frigivet af det hvide hus

Bitcoin lukkede den 6. september til $18,849, et fald på 72.6 % fra det højeste niveau nogensinde og den laveste lukning på en dag i 2022

Adresser

Indsamling af kerneadressemetrikker for netværket.

Antallet af unikke adresser, der var aktive i netværket enten som afsender eller modtager. Kun adresser, der var aktive i vellykkede transaktioner, tælles med. Aktive adresser 934,803 0.64 % (7D)

Antallet af unikke adresser, der dukkede op for første gang i en transaktion med den oprindelige mønt i netværket. Nye adresser 2,868,464 3.28 % (7D)

Antallet af unikke adresser med 1 BTC eller mindre. Adresser med ≥ 1 BTC 901,681 0.18 % (7D)

Antallet af unikke adresser med mindst 1k BTC. Adresser med saldo ≤ 1k BTC 2,140 -0.28% (7D)

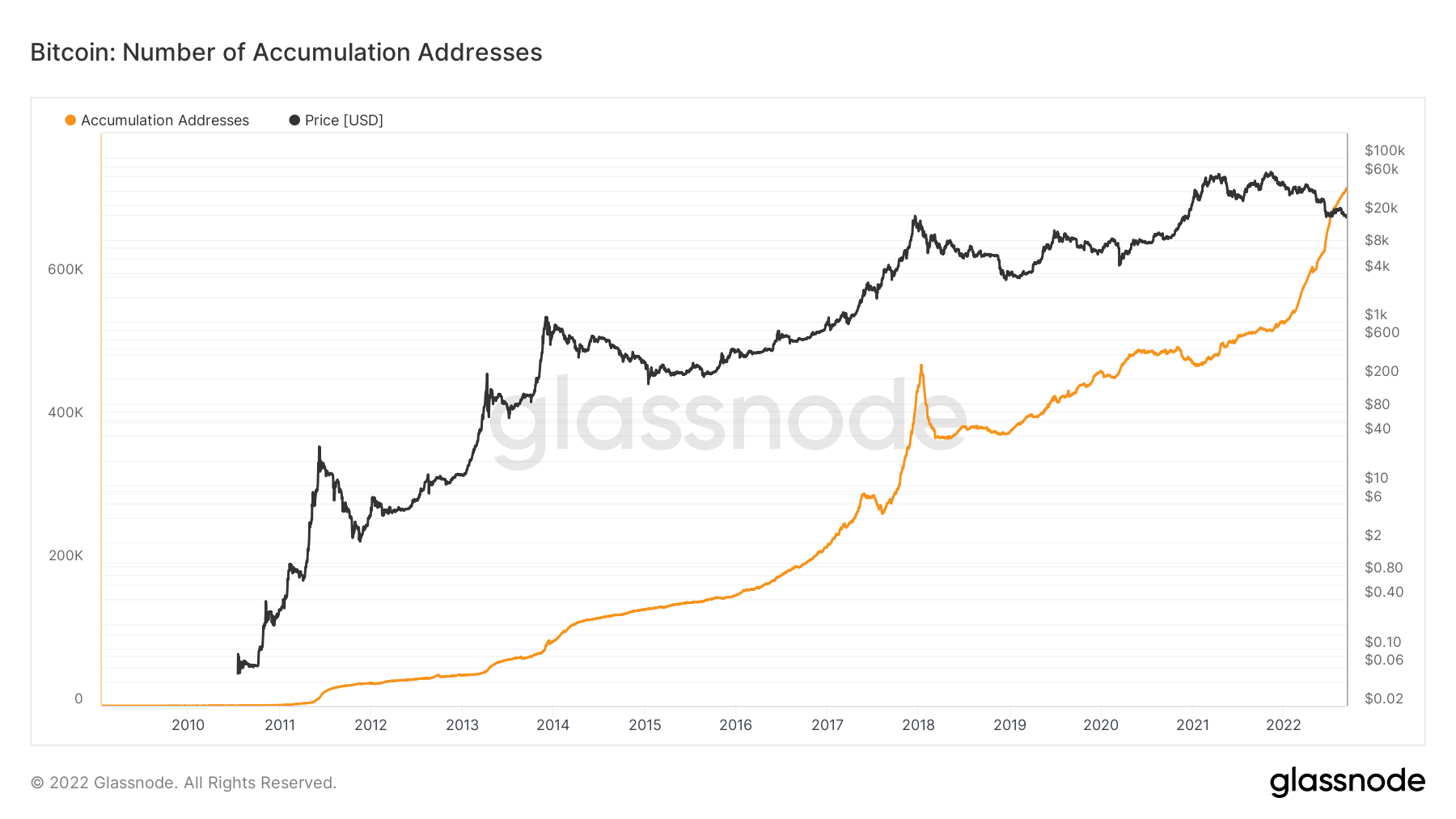

Akkumuleringsadresser fortsætter sin lodrette bane

Antallet af unikke akkumuleringsadresser fortsætter med at nå alle tiders højder. Akkumuleringsadresser er adresser med mindst 2 indgående ikke-støvoverførsler og aldrig brugte midler. Udvekslingsadresser og adresser modtaget fra Coinbase-transaktioner (miner-adresser) kasseres. For at tage højde for mistede mønter udelades adresser, der sidst var aktive for mere end 7 år siden.

Under tyreløbet i 2017 gik akkumuleringsadresserne parabolsk med en stigning på over 200,000 adresser. En lignende tendens sker dog for 2022 med en stigning på 200,000 adresser. Men prisen er faldet siden starten af året. Adresser fortsætter med at akkumulere BTC gennem alvorlig makrousikkerhed og en masse negativ prishandling, men hvad er opmuntrende at se, at mange forskellige kohorter akkumulerer omend på forskellige niveauer. I år er en del salg primært sket fra likvidationer og kapitulation fra kortfristede indehavere, hvilket vil blive forklaret senere i nyhedsbrevet.

Enheder

Entitetsjusterede metrics bruger proprietære klyngealgoritmer til at give et mere præcist estimat af det faktiske antal brugere i netværket og måle deres aktivitet.

Antallet af unikke enheder, der var aktive enten som afsender eller modtager. Enheder er defineret som en klynge af adresser, der styres af den samme netværksenhed og estimeres gennem avanceret heuristik og Glassnodes proprietære klyngealgoritmer. Aktive enheder 253,203 5.23 % (7D)

Antallet af BTC i Purpose Bitcoin ETF. Formål ETF Holdings 23,679 -0.37% (7D)

Antallet af unikke enheder med mindst 1k BTC. Antal hvaler 1,700 -0.64% (7D)

Den samlede mængde BTC, der opbevares på OTC-deskadresser. OTC Desk Holdings 4,119 BTC 8.80 % (7D)

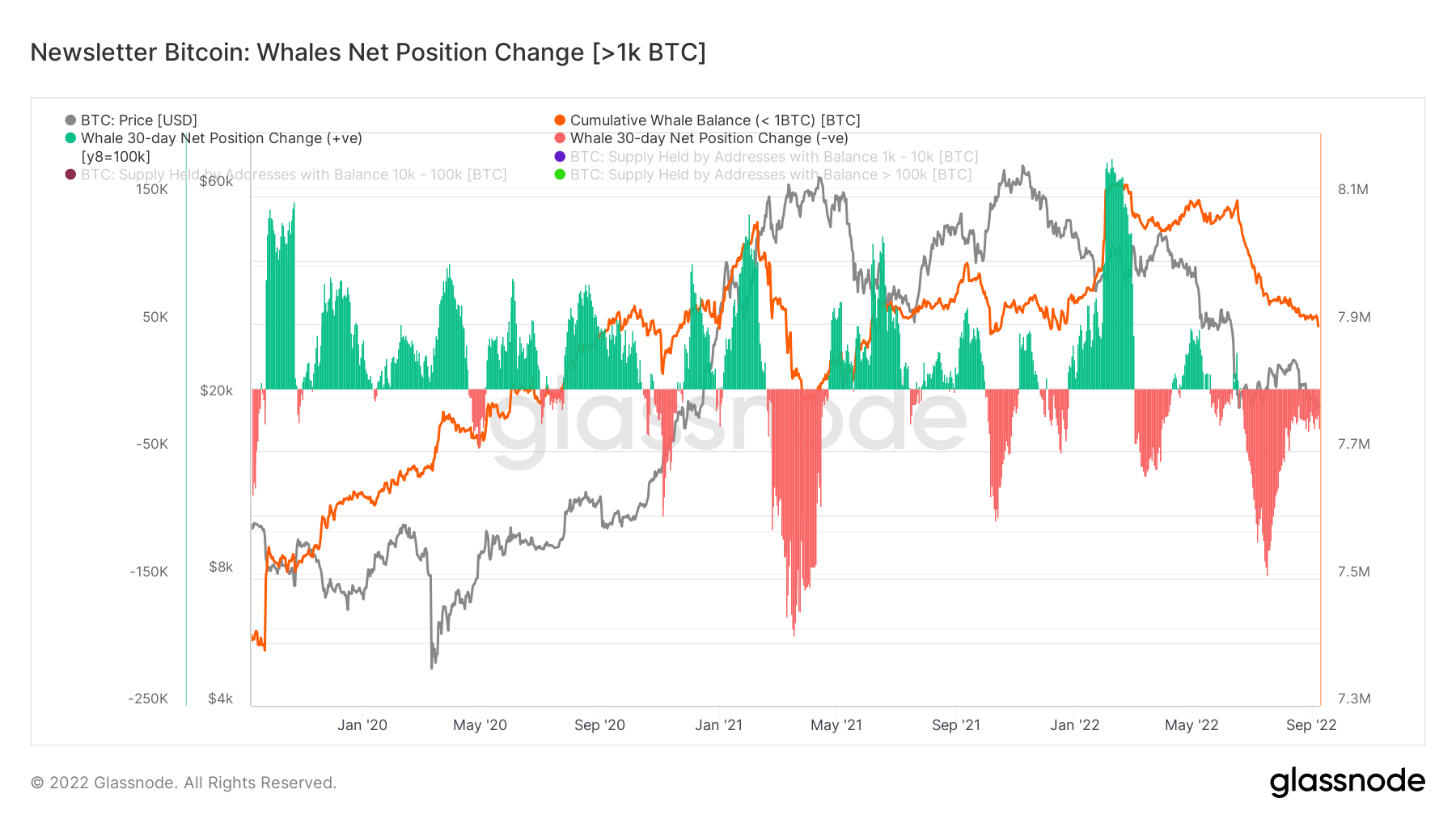

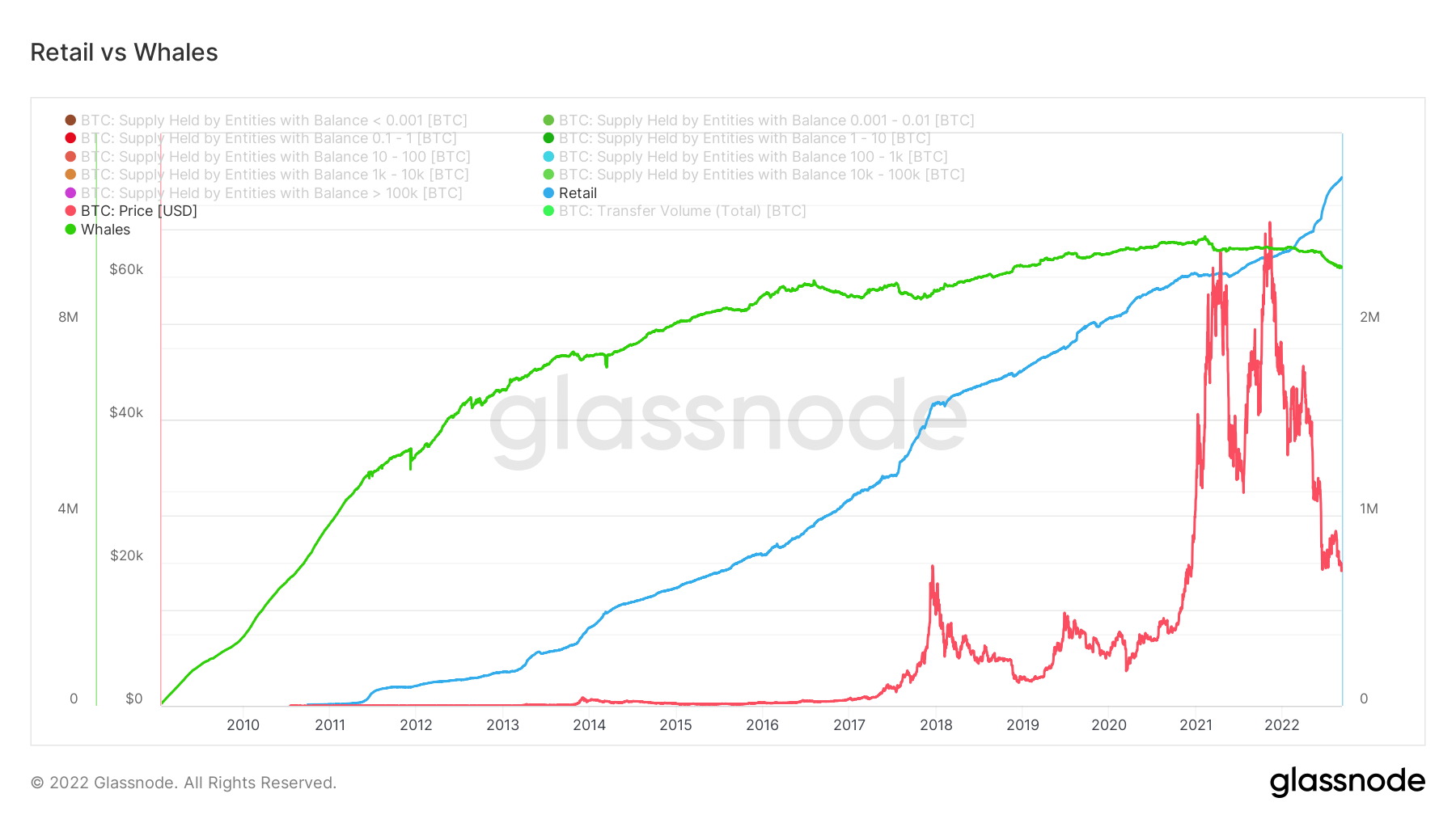

Hvaler fortsætter med at sælge, mens detailhandlen akkumuleres

Hvaler defineres af glassnode som en enhed, der har 1,000 BTC eller mere. Grafen nedenfor viser nettopositionsændringen for hvaler - når hvaler køber og sælger. Du kan se, når hvaler solgte (røde) i maj 2021 og maj 2022, faldt prisen markant. Omvendt, når hvaler køber BTC, har det også et væsentligt forhold til prisstigning. Imidlertid har en stor del af 2022 set hvaler distribuere kraftigt, især efter Terra Luna-kollapset.

Da hvaler fortsætter med at sælge deres BTC-beholdninger, er detailhandlen en af de vigtigste enheder, der fortsætter med at akkumulere. Detailhandel har næsten 3 millioner BTC sammenlignet med hvalers 9 millioner BTC. Vi kan dog se en klar tendens til eksponentiel vækst i detailbeholdninger, hvilket er et netto positivt for vedtagelsen og distributionen af BTC, da det er koncentreret på færre hænder, hvilket er en af de mange kritikpunkter af Bitcoin.

Derivater

Et derivat er en kontrakt mellem to parter, som får sin værdi/pris fra et underliggende aktiv. De mest almindelige typer af derivater er futures, optioner og swaps. Det er et finansielt instrument, som får sin værdi/pris fra de underliggende aktiver.

Det samlede beløb af midler (USD Value) tildelt i åbne futureskontrakter. Futures åben interesse $ 12.56B 9.36 % (7D)

Den samlede mængde (USD Value) handlet i futureskontrakter inden for de sidste 24 timer. Futures Volume $ 21.8B $23.49 (7D)

Summen af likvideret volumen (USD Value) fra korte positioner i futureskontrakter. Samlede lange likvidationer $ 129.34M $ 65.39M (7D)

Summen af likvideret volumen (USD Value) fra lange positioner i futureskontrakter. Samlede korte likvidationer $ 112.77M $ 75.77M (7D)

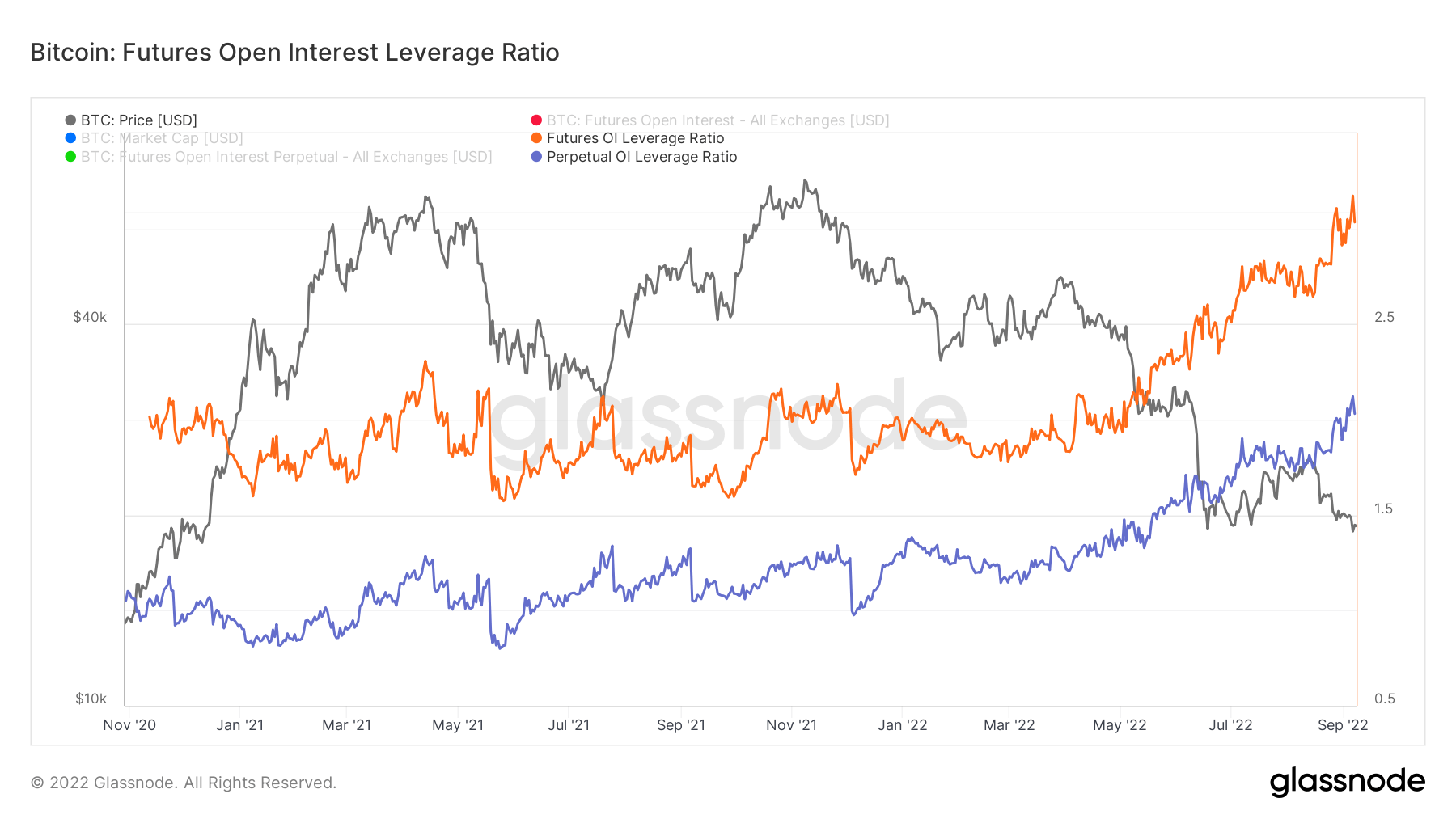

All-time high for futures og evig åben interesse – spænd for volatilitet

Futures Open Interest Gearing Ratio beregnes ved at dividere markedsværdien af den åbne kontrakt med aktivets markedsværdi (præsenteret som %). Dette returnerer et estimat af graden af gearing, der eksisterer i forhold til markedsstørrelsen som en målestok for, om derivatmarkeder er en kilde til risiko for nedgearing.

- Høje værdier indikerer, at den åbne rente på futuresmarkedet er stor i forhold til markedsstørrelsen. Dette øger risikoen for en kort/lang squeeze, nedbringende hændelse eller likvidationskaskade.

- Lave værdier indikerer, at den åbne rente på futuresmarkedet er lille i forhold til markedsstørrelsen. Dette er generelt sammenfaldende med en lavere risiko for derivatstyret tvangskøb/salg og volatilitet.

- Nedgearing af hændelser såsom korte/lange klemmer eller likvidationskaskader kan identificeres ved hurtige fald i OI i forhold til markedsværdi og lodrette fald i metrikken.

I øjeblikket er både futures og perpetual OI på alle tiders højder, hvilket øger chancerne for et mere volatilt marked, som vi har set i løbet af de sidste par uger af en stigende mængde af likvidationer og nedgearing.

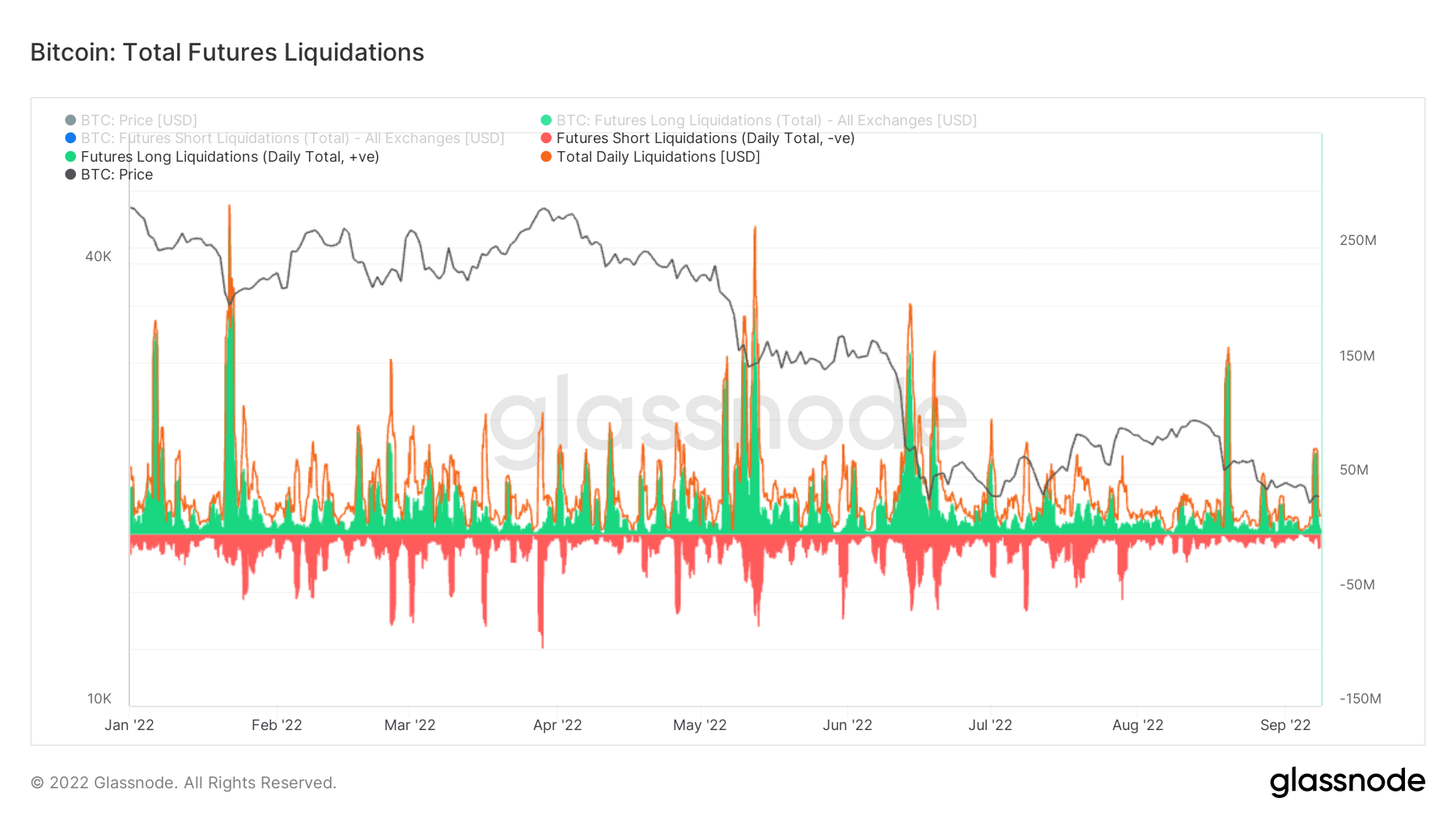

Over 300 millioner dollars i likvidation

Efterhånden som gearingen øges i økosystemet, stiger sandsynligheden for likvidation også. Dette understøttes af den metriske Total Futures Liquidations, som har oplevet en betydelig mængde af likvidationer i de seneste uger, den 7. september så vi omkring $70 mio. af longs likvideret, plus $145m. af longs likvideret den 19. august. To af de fleste longs blev likvideret i år, da investorer forsøgte at købe bjørnemarkedets rally.

minearbejdere

Oversigt over væsentlige minearbejder-metrics relateret til hashing-kraft, omsætning og blokproduktion.

Det gennemsnitlige estimerede antal hashes pr. sekund produceret af minearbejderne i netværket. Hash-sats 282 TH / s 8.05 % (7D)

Det samlede udbud holdt i minearbejderadresser. Miner balance 1,834,866 BTC 0.05 % (7D)

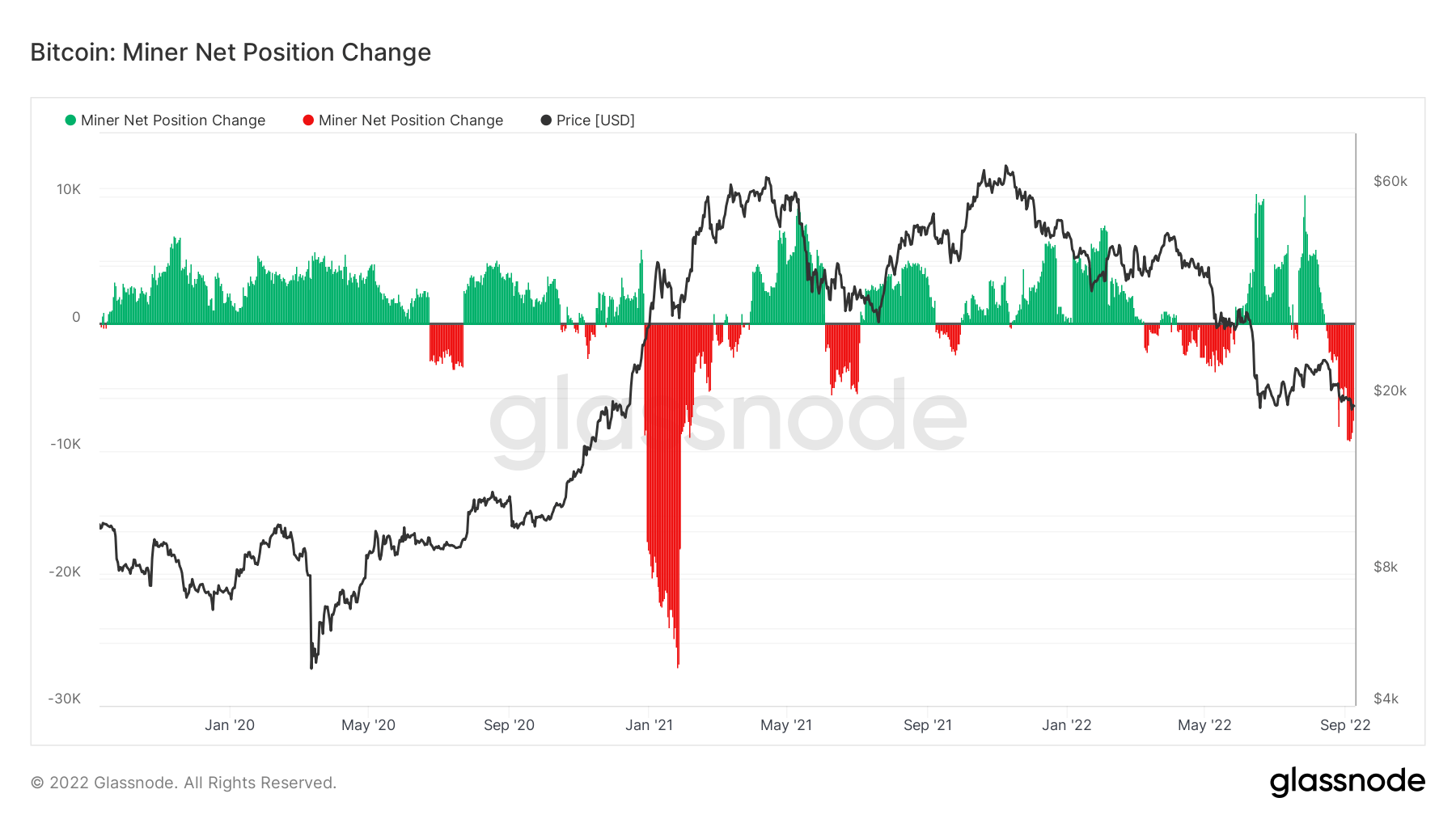

Den samlede mængde mønter, der overføres fra minearbejdere til at udveksle tegnebøger. Kun direkte overførsler tæller med. Miner netto ændring af position -51,751 BTC -4,170 BTC (7D)

Minearbejderkapitulation er ikke forbi

På grund af stigende produktionsomkostninger og en minedriftssværhed på 1 % fra det højeste niveau nogensinde er vi vidne til, at indtægterne falder for minearbejdere, som vil se urentable minearbejdere slukke fra netværket. Hashbånd-metrikken signalerer i øjeblikket, at minekapitulationen er forbi, men Cryptoslate tror ikke på dette i øjeblikket.

Med dette omfattende økonomiske pres på minearbejdere har udstrømningen nået toppene på næsten 10,000 BTC, hvilket er sammenligneligt med bjørnemarkedet i 2018/19, men ikke så væsentligt som det tidlige salg i 2021. Saldoen i minearbejdernes tegnebøger fortsætter med at sælge fra sit højdepunkt (omkring 15,000 BTC), men når først CryptoSlate ser en meningsfuld vending i minearbejdernes adfærd, kan vi blive mere bullish, når en BTC-bund dannes.

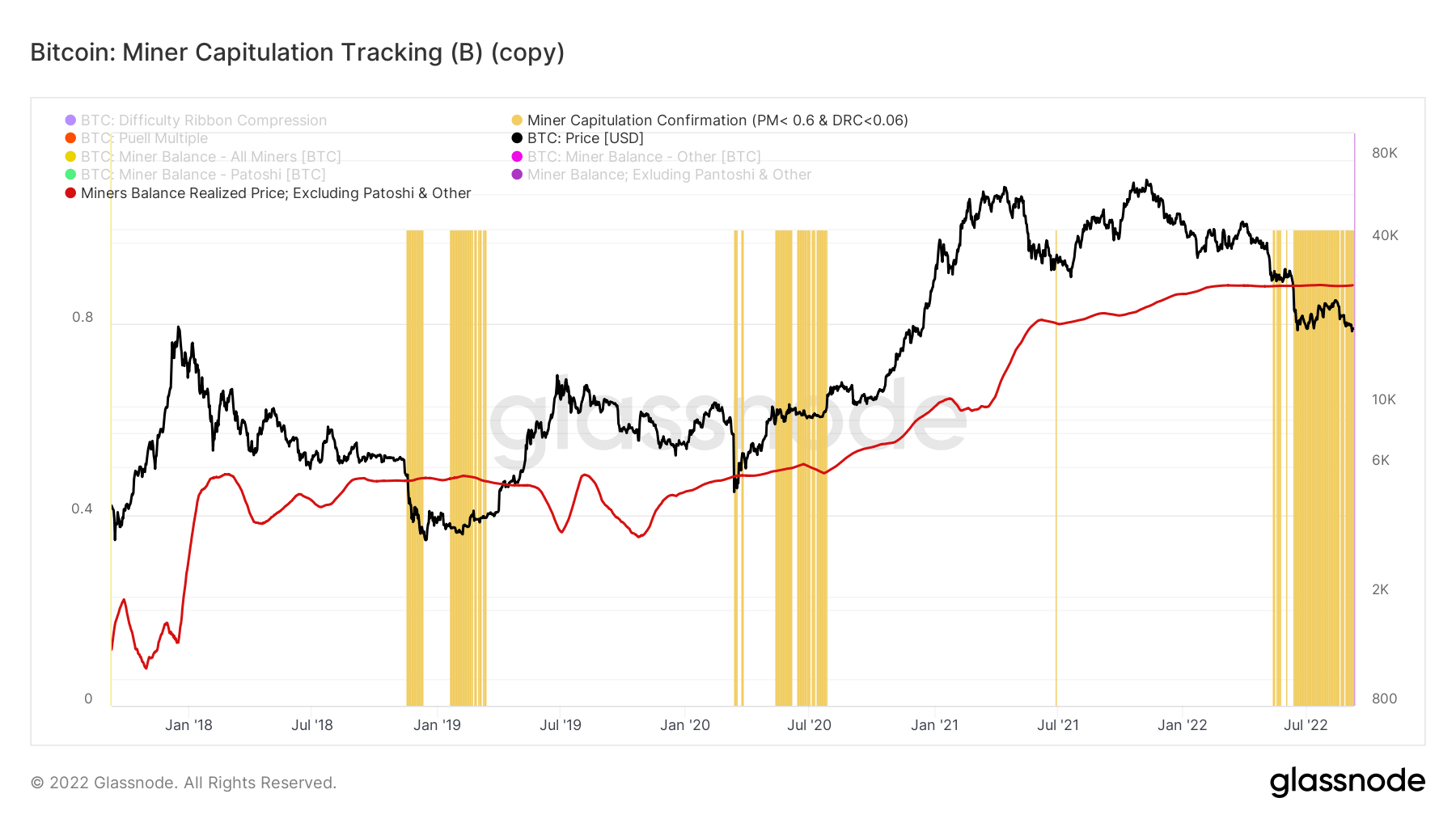

For at bekræfte kapitulationen fra minearbejderne er ikke slut. Værktøjet til sporing af minearbejderkapitulation vurderer sandsynligheden for en kapitulation inden for minearbejdere, mens det søger et sammenløb mellem et Pull Multiple < 0.6 og sværhedsgrad båndkomprimering <0.06. samt at tage den realiserede pris for minearbejdere (eksklusive patoshi-mønter), som fungerer som en måler for omkostningsgrundlaget for mineret balance, ligger i øjeblikket på $ 27,775.

Hvor CryptoSlate har fremhævet zoner i gult, viser kapitulation, hvor Bitcoin har handlet under den realiserede pris for minearbejdere. Som du kan se i store dele af anden halvdel af 2022, har vi handlet under den realiserede pris, dette sporingsværktøj bekræftede også kapitulation i løbet af 2014-15, 2018-2019 og 2020-bjørnemarkedet.

On-Chain aktivitet

Indsamling af on-chain-metrics relateret til centraliseret udvekslingsaktivitet.

Det samlede antal mønter på vekseladresser. Byttesaldo 2,371,982 BTC 27,173 BTC (7D)

Den 30-dages ændring af forsyningen, der opbevares i byttetegnebøger. Skift nettopositionsændring -117,735 BTC 262,089 BTC (30D)

Det samlede antal mønter, der er overført fra børsadresser. Udvekslingsvolumen 247,259 BTC 12 BTC (7D)

Det samlede antal mønter, der er overført til udvekslingsadresser. Udvekslingstilløbsvolumen 257,063 BTC 5 BTC (7D)

Antallet af transaktioner betyder et bjørnemarked

Antallet af transaktioner kaster yderligere indsigt i efterspørgslen efter netværksudnyttelse og blokplads. Begrænset tilgængelig blokplads begrænser transaktionskapaciteten, og gebyrer bruges til at generere en transaktion. Lave gebyrer, ingen tydelige tegn på trafikpropper.

Under tyreløbene i 2017 og 2021 er det tydeligt at se en massiv stigning i antallet af transaktioner, der overstiger 300,000. Men efterhånden som tyremarkedscyklusser slutter, og bjørnemarkederne begynder, begynder transaktioner at falde fra en klippe, hvilket er mærkbart i 2018 og begyndelsen til midten af 2021. Efter et par måneders bedring i 2021 er efterspørgslen stagneret i de sidste XNUMX måneder, hvilket indikerer, at dette er et HODLers miljø. Denne etage bliver den nye normal, indtil det næste tyremarked genoptages.

Geo opdeling

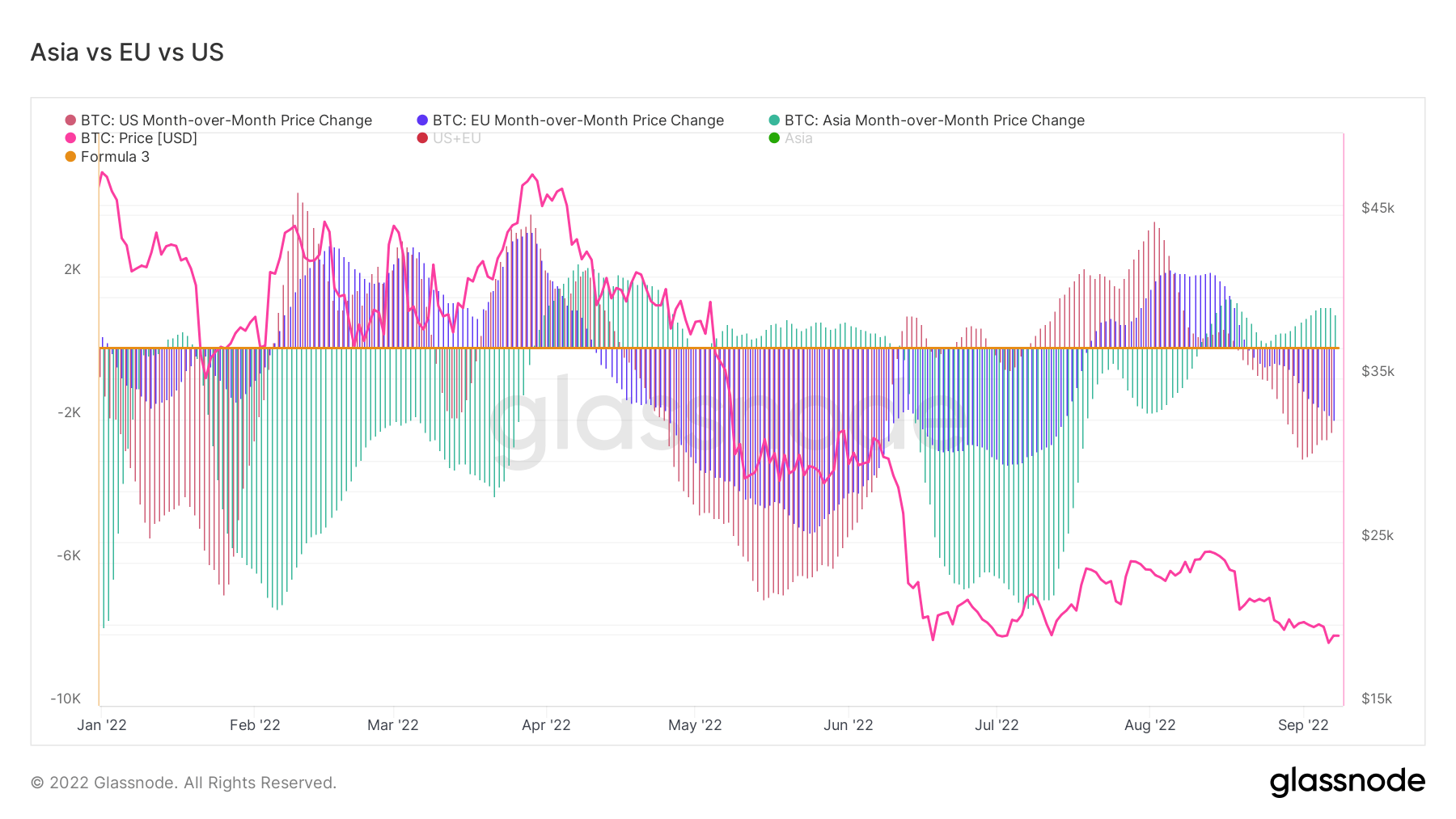

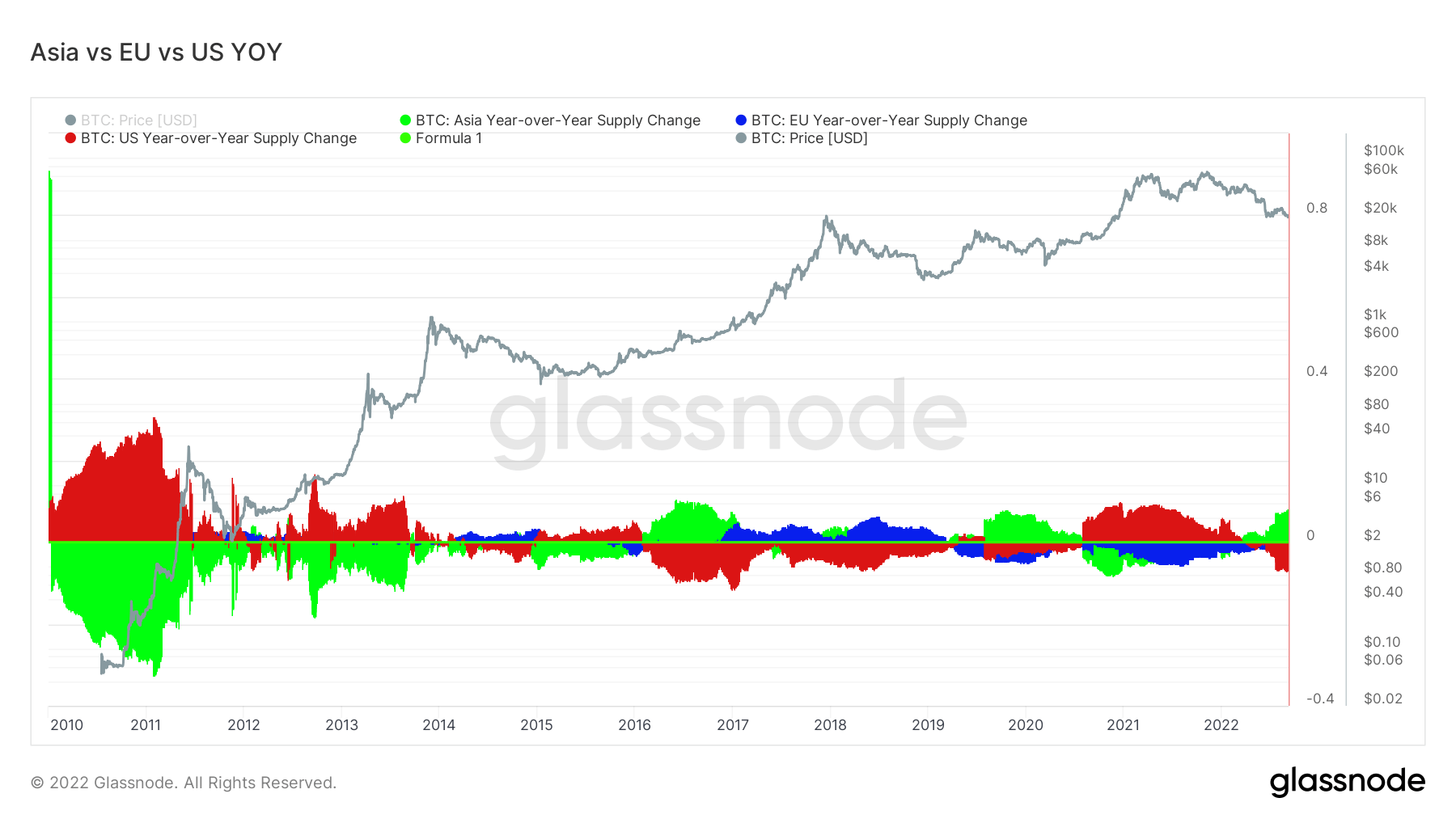

Regionale priser er konstrueret i en to-trins proces: For det første tildeles prisbevægelser til regioner baseret på arbejdstider i USA, Europa og Asien. Regionale priser bestemmes derefter ved at beregne den kumulative sum af prisændringerne over tid for hver region.

Denne metric viser 30-dages ændring i den regionale pris, der er fastsat i Asiens arbejdstid, dvs. mellem 8 og 8 Kinas standardtid (00:00-12:00 UTC). Asien 4,762 BTC -3,260 BTC (7D)

Denne metric viser 30-dages ændring i den regionale pris, der er fastsat i EU's arbejdstid, dvs. mellem 8 og 8 centraleuropæisk tid (07-00 UTC), henholdsvis centraleuropæisk sommertid (19-00) UTC). Europa -15,070 BTC -3,617 BTC (7D)

Denne metric viser 30-dages ændring i den regionale pris, der er fastsat i amerikansk arbejdstid, dvs. mellem 8:8 og 13:00 Eastern Time (01:00-12:00 UTC), henholdsvis Eastern Daylight Time (0:00-XNUMX:XNUMX UTC) . USA -12,827 BTC 6,027 BTC (7D)

Asien udvider bullishness

Asiatiske investorer, som betragtes som "smarte penge", er fortsat med at akkumulere siden starten af september. I mellemtiden fortsætter frygten med at vokse i USA og EU.

År-til-år-udbuddet fortsætter med at udvide med Asien, og deres bullishness er i øjeblikket på linje med bjørnemarkederne for 2016-17 og 2020. Asien henter billige BTC under makrousikkerhed.

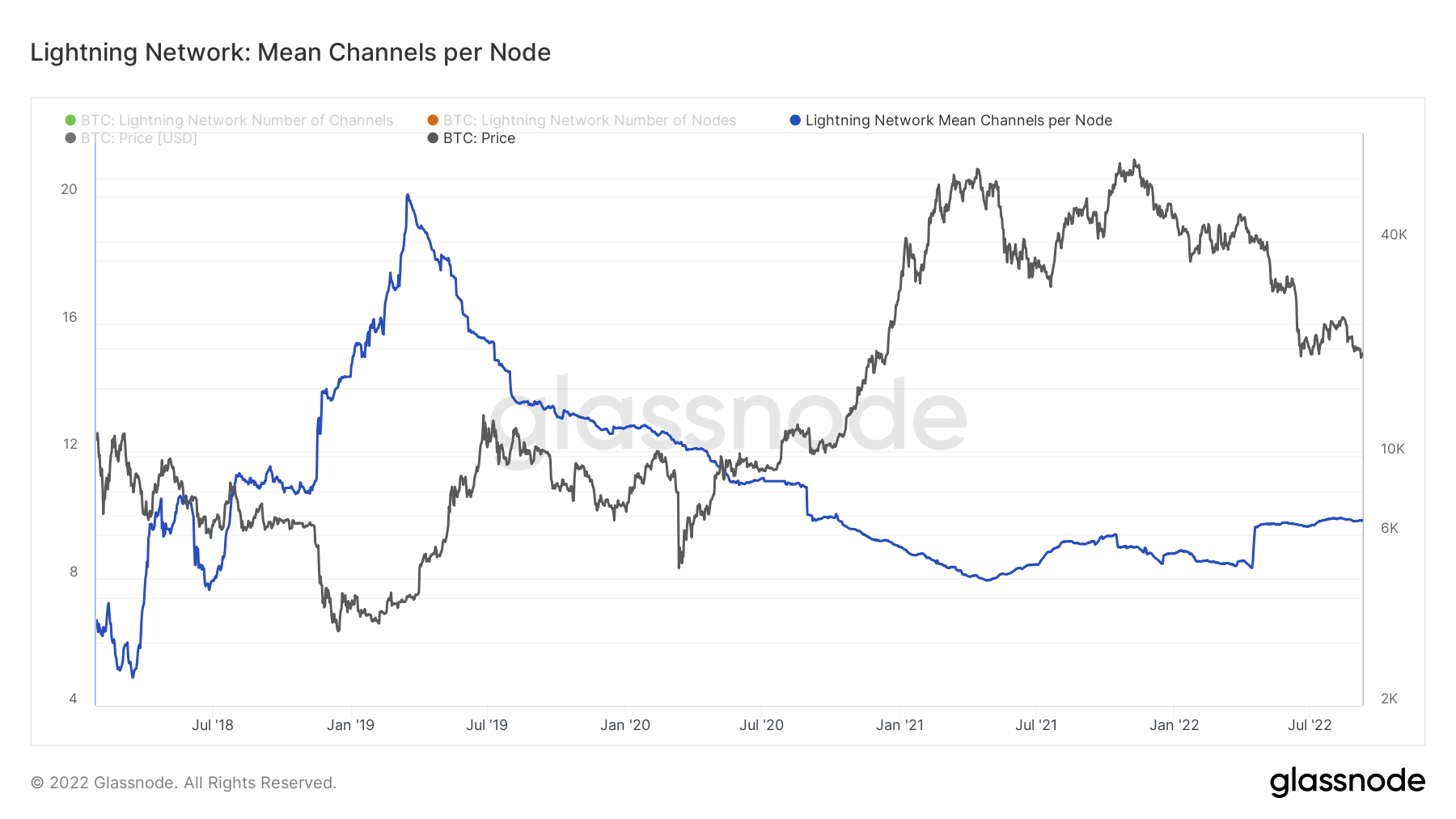

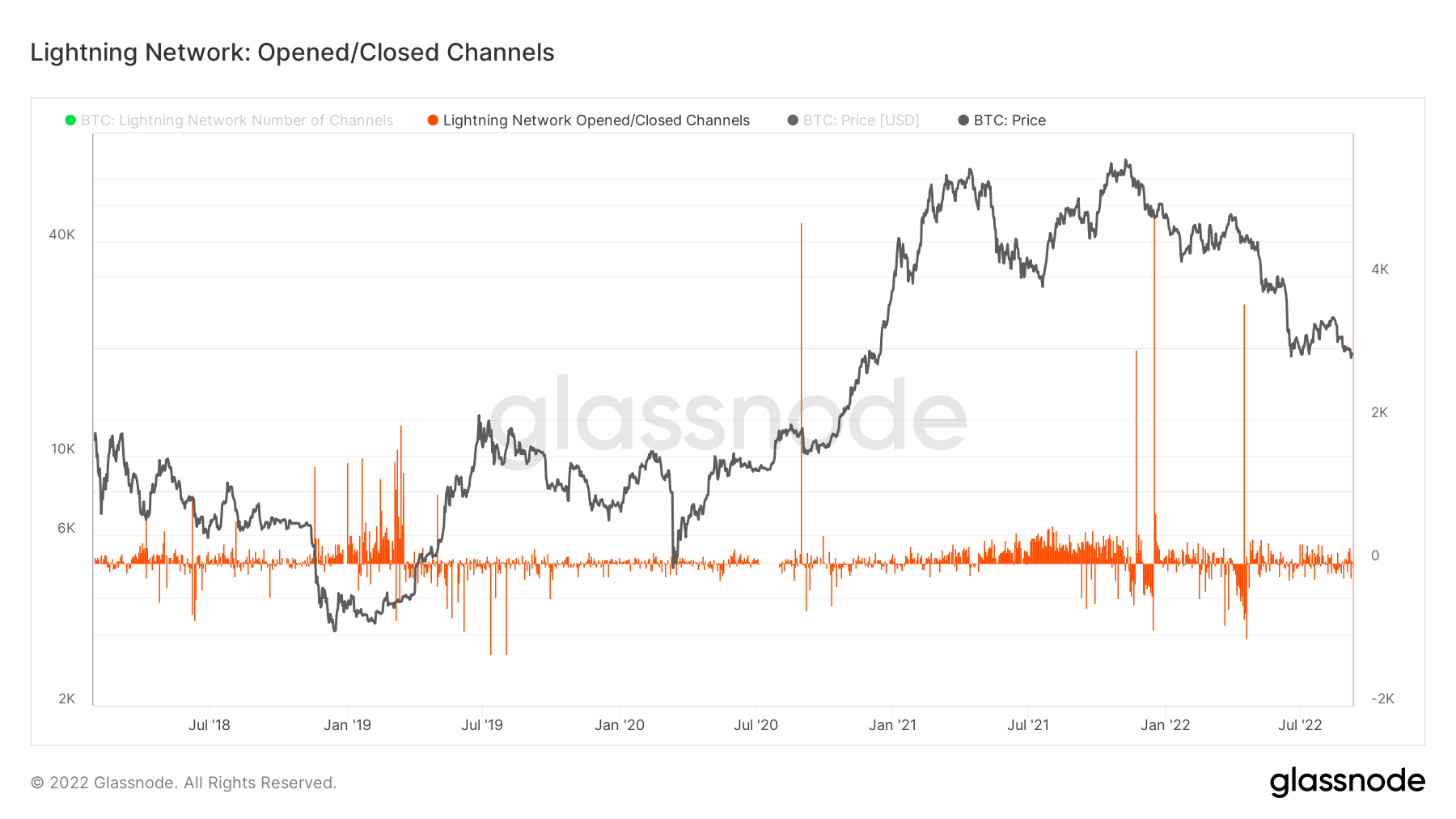

Lag-2

Sekundære lag, såsom Lightning Network, findes på Bitcoin blockchain og giver brugerne mulighed for at oprette betalingskanaler, hvor transaktioner kan forekomme væk fra den primære blockchain

Den samlede mængde af BTC låst i Lightning Network. Lynkapacitet 4,749 BTC 1.41 % (7D)

Antallet af Lightning Network-noder. Antal noder 17,459 -0.11% (7D)

Antallet af offentlige Lightning Network-kanaler. Antal kanaler 85,528 -0.50% (7D)

Lynnoder og kanaler forbliver slået fra

Da lynnetværket fortsætter med at vokse organisk og fortsætter med at nå alle tiders højder uge efter uge i august. Fra et node- og kanalperspektiv forbliver det dæmpet, et gennemsnitligt antal lynnetværkskanaler pr. node har været fladt i næsten 2 år. Mens lynnetværkskanaler åbnede eller lukkede hver dag, er det betydeligt mindre sammenlignet med tyremarkedet i 2021.

Supply

Den samlede mængde cirkulerende forsyning, som de forskellige årgange besidder.

Den samlede mængde cirkulerende forsyning, som indehaves af langtidsholdere. Langsigtet indehaverforsyning 13.61 mio. BTC 0.29 % (7D)

Den samlede mængde cirkulerende forsyning, som korttidsindehavere besidder. Kortsigtet indehaverforsyning 3.12 mio. BTC -1.93% (7D)

Den procentdel af cirkulerende forsyning, der ikke har flyttet sig i mindst 1 år. Forsyning sidst aktiv for 1+ år siden 66 % 0.00 % (7D)

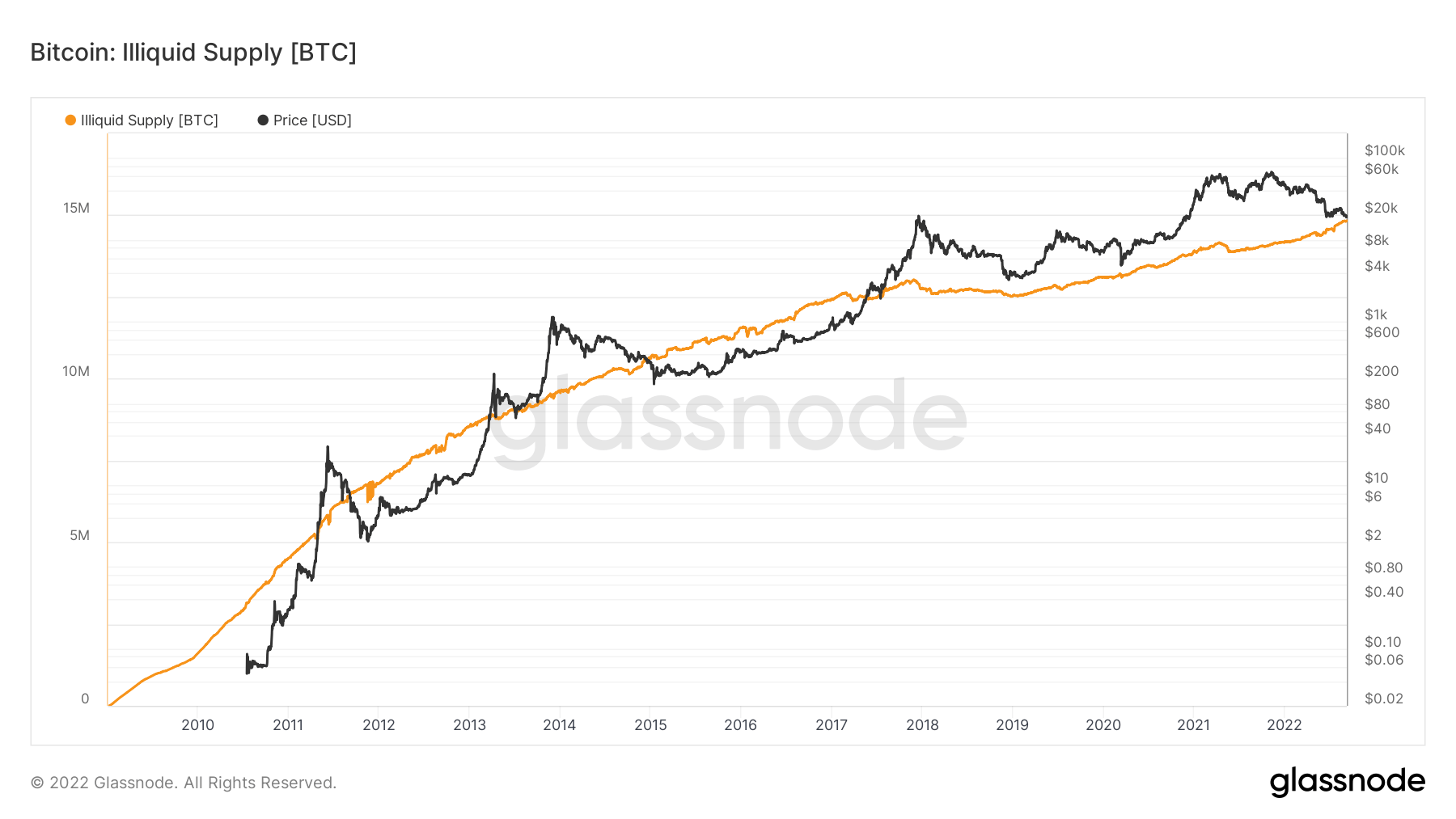

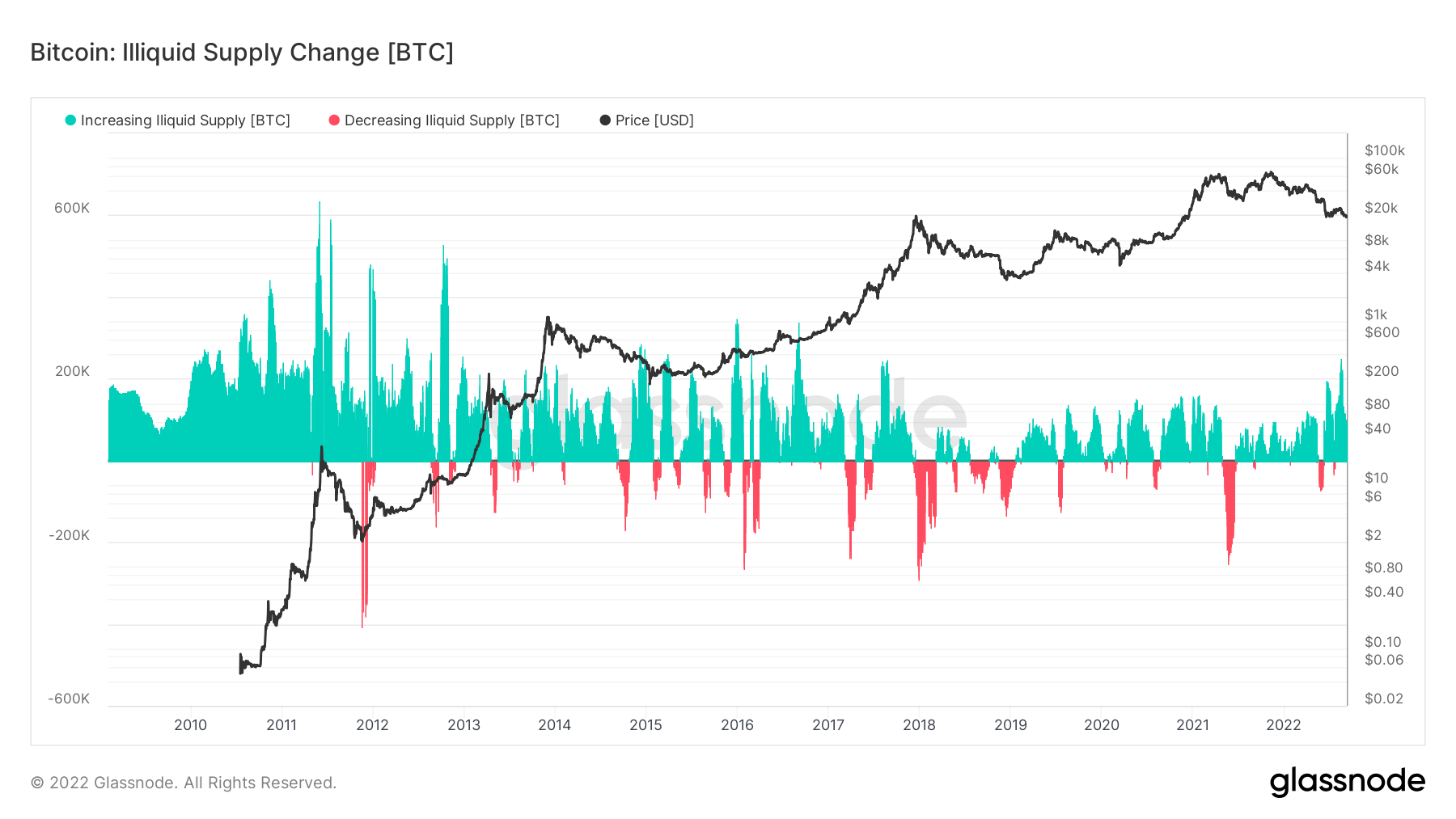

Det samlede udbud af illikvide enheder. En virksomheds likviditet er defineret som forholdet mellem kumulative udstrømme og kumulative tilgange over virksomhedens levetid. En enhed anses for at være illikvid / likvid / meget likvid, hvis dens likviditet L er henholdsvis ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Illikvid forsyning 14.83 mio. BTC 0.14 % (7D)

Illikvide udbud fortsætter med at vokse

Illikvide forsyninger er defineret som den samlede forsyning, som illikvide enheder besidder. En virksomheds likviditet er defineret som forholdet mellem kumulative udstrømme og kumulative tilgange over virksomhedens levetid. En virksomhed anses for at være illikvid / likvid / meget likvid, hvis dens likviditet L er ≲ 0.25 / 0.25 ≲ L henholdsvis ≲ 0.75 / 0.75 ≲ L.

Illikvide forsyninger fortsætter med at vokse gennem et bjørnemarked og en global nedgearingshændelse, der opstår i makroen. Dette er et opmuntrende tegn; selvom køberefterspørgslen ikke er stærk, er investorerne ikke villige til at give slip på deres BTC. I øjeblikket er 74% af Bitcoin-forsyningen illikvid. Den illikvide forsyning er vokset med næsten 1 million BTC siden begyndelsen af året, i øjeblikket på svimlende 14.8 millioner BTC.

Nedenstående diagram bekræfter vores antagelse om, at det illikvide udbud af BTC stadig vokser. På trods af det markante prisfald i år, er langsigtede investorers nettoakkumulering stadig positiv, da mere Bitcoin bliver lagt på "kold" opbevaring. Der har været en synlig stigning i mønter, der er blevet mere illikvide i løbet af de sidste par måneder - 400,000 BTC - efterhånden som investorer flytter for at øse den relativt billige BTC op.

Kohorter

Nedbryder relativ adfærd efter forskellige enheders pengepung.

SOPR – Spent Output Profit Ratio (SOPR) beregnes ved at dividere den realiserede værdi (i USD) divideret med værdien ved oprettelse (USD) af et brugt output. Eller ganske enkelt: solgt pris / betalt pris. Langtidsindehaver SOPR 0.60 -72.48% (7D)

Short Term Holder SOPR (STH-SOPR) er SOPR, der kun tager hensyn til brugte output, der er yngre end 155 dage, og fungerer som en indikator til at vurdere kortsigtede investorers adfærd. Kortvarig Indehaver SOPR 0.99 0.00 % (7D)

Akkumuleringstrendscore er en indikator, der afspejler den relative størrelse af enheder, der aktivt akkumulerer mønter i kæden, hvad angår deres BTC-beholdning. Skalaen for akkumulationstrendscore repræsenterer både størrelsen af enhedernes saldo (deres deltagelsesscore) og mængden af nye mønter, de har erhvervet/solgt i løbet af den sidste måned (deres saldoændringsscore). En akkumulationstrendscore på tættere på 1 indikerer, at større enheder (eller en stor del af netværket) samlet akkumulerer, og en værdi tættere på 0 indikerer, at de distribuerer eller ikke akkumulerer. Dette giver indsigt i markedsdeltagernes balancestørrelse og deres akkumuleringsadfærd over den sidste måned. Akkumuleringstendensscore 0.173 1630.00 % (7D)

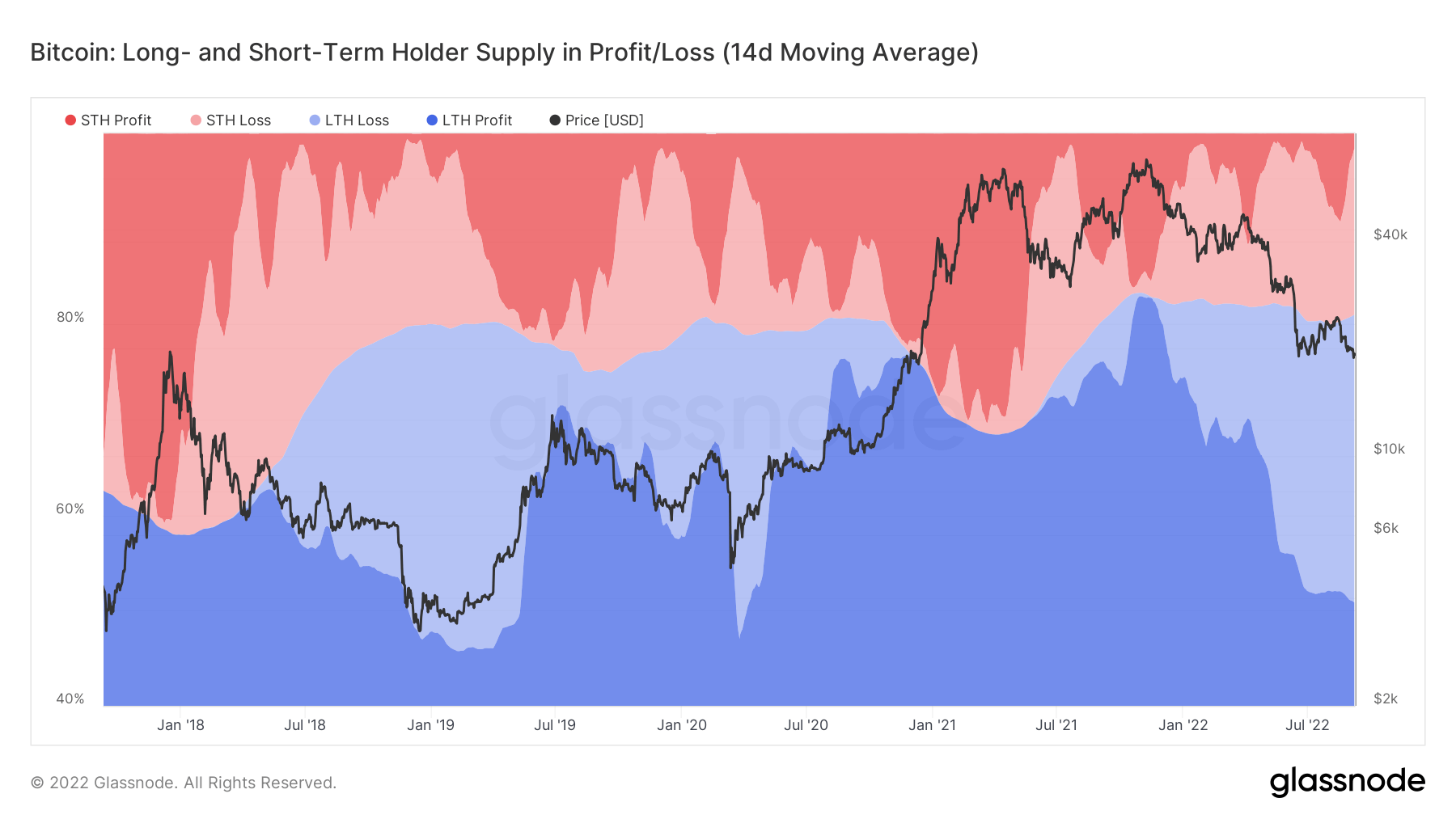

Langtidsholdere under vandet

Langsigtede ejere er defineret som investorer, der har haft bitcoin i mere end 155 dage. LTH'er (blå skygge) besidder i øjeblikket 80% af udbuddet af BTC, hvilket svarer til tidligere lave bjørnemarkeder som 2019 og 2020, da STH'er kapitulerer på grund af priskorrektion.

I øjeblikket er over 30% af LTH'erne med tab med deres BTC-køb, hvilket er det største siden 2020, og med en høj grad af sikkerhed købte de under toppen af 2021-tyreløbet. Denne nye kohorte, der kom ind i løbet af 2021 bull run, sælger dog ikke til disse prisniveauer, hvilket kun styrker netværket på lang sigt.

Langsigtede ejere fortsætter med at akkumulere

LTH'er ser disse nuværende prisniveauer som et tidspunkt for akkumulering i løbet af denne "kryptovinter". LTH'er køber BTC, når prisen er undertrykt, men i betragtning af den usikkerhed og makrobegivenheder, der har fundet sted i år, er det opmuntrende at se akkumulering i denne grad. På grund af usikkerhedens betydning for LTH'er, skifter de mellem distribution og akkumulering med betydeligt mindre mængder end i tidligere cyklusser.

Stablecoins

En type kryptovaluta, der er understøttet af reserveaktiver og derfor kan tilbyde prisstabilitet.

Det samlede antal mønter på vekseladresser. Stablecoin-udvekslingssaldo $ 37.43B 1.61 % (7D)

Det samlede beløb af USDC holdt på børsadresser. USDC udvekslingssaldo $ 2.46B -12.75% (7D)

Det samlede beløb for USDT på børsadresser. USDT udvekslingssaldo $ 17.01B 1.61 % (7D)

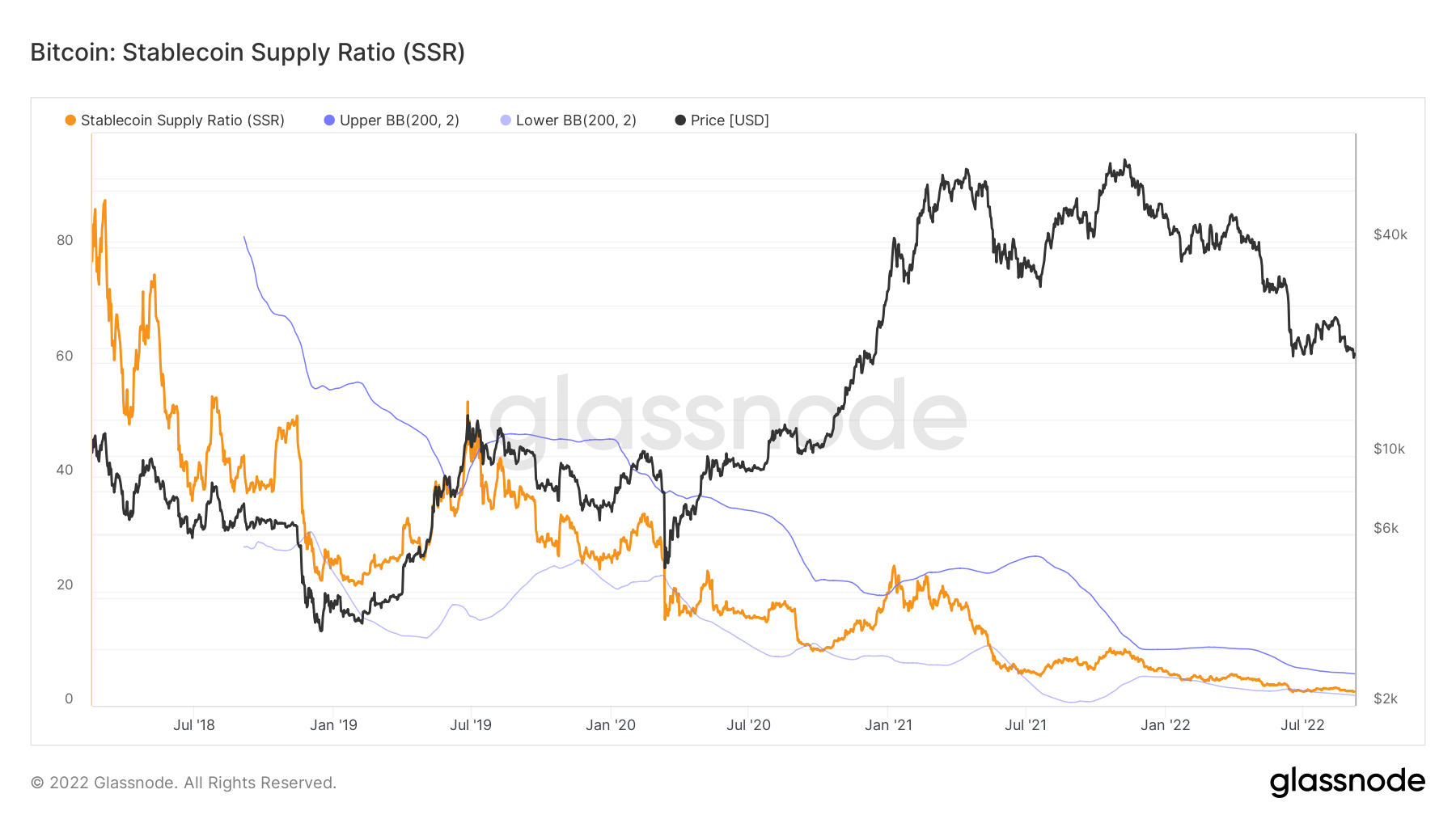

'Tørt pulver'

"Dry Powder" refererer til antallet af stablecoins, der er tilgængelige på børser, der holdes af investorer, der har erhvervet tokens såsom USDC eller USDT. Den generelle antagelse er, at høje niveauer af stabile mønter holdt på børser er et bullish tegn for BTC, da det viser en vilje til at beholde kapital på kryptomarkederne, indtil forholdene ændrer sig.

Diagrammet nedenfor viser omkring $40 milliarder stablecoins, der venter på at blive implementeret, hvilket næsten er på et rekordhøjt niveau, da deltagerne venter på, at makroen ændrer sig fra risk off til risk on.

(*Diagrammet ovenfor tager kun højde for følgende Stablecoins: BUSD, GUSD, HSUD, DAI, USDP, EURS, SAI, USDD, USDT, USDC)

Kilde: https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/