Der findes et fælles meme i blockchain- og kryptovalutaindustrien, der hævder "denne gang er anderledes." Det er det næsten aldrig.

Men når det kommer til at analysere bjørnemarkeder, er der vigtige forskelle mellem den nuværende nedtur på kryptomarkedet og fortidens. Her er fem grunde til, at dette kryptobjørnemarked adskiller sig fra det for fire år siden.

Institutioner er deltagere på kryptomarkedet denne gang (og de forlader ikke)

En af de mest åbenlyse forskelle mellem kryptobjørnemarkedet i 2018 og nutidens er tilstedeværelsen af institutioner.

I 2018 var den bredere fortælling, at institutionelle investorer i sidste ende ville komme ind på kryptomarkedet, når de rigtige on-ramps var etableret. Der var ikke tale om Michael Saylor eller MicroStrategy. Den store on-ramp, som alle ventede på dengang, var Bakkts Bitcoin-futures fra New York Stock Exchange-ejer Intercontinental Exchange — som i sidste ende blev lanceret i september 2019. Bakkt leverede faktisk en reguleret metode for institutionelle investorer at opnå eksponering mod BTC, som satte gang i en bølge af institutionelle investeringer.

Hvorvidt institutionelle investorer har appetit til at åbne op for en lang position på kryptomarkedet i skrivende stund er til debat, men faktum er, at institutionelle investorer er en god del af det bredere kryptomarked nu.

Institutionelle investorer og investorer med høj nettoformue har også mere avancerede handelsværktøjer til deres rådighed end nogensinde før, som f.eks OKX's blokhandelsplatform — som understøtter en række specialiserede strategier for dem, der foretager avancerede handler i bulk.

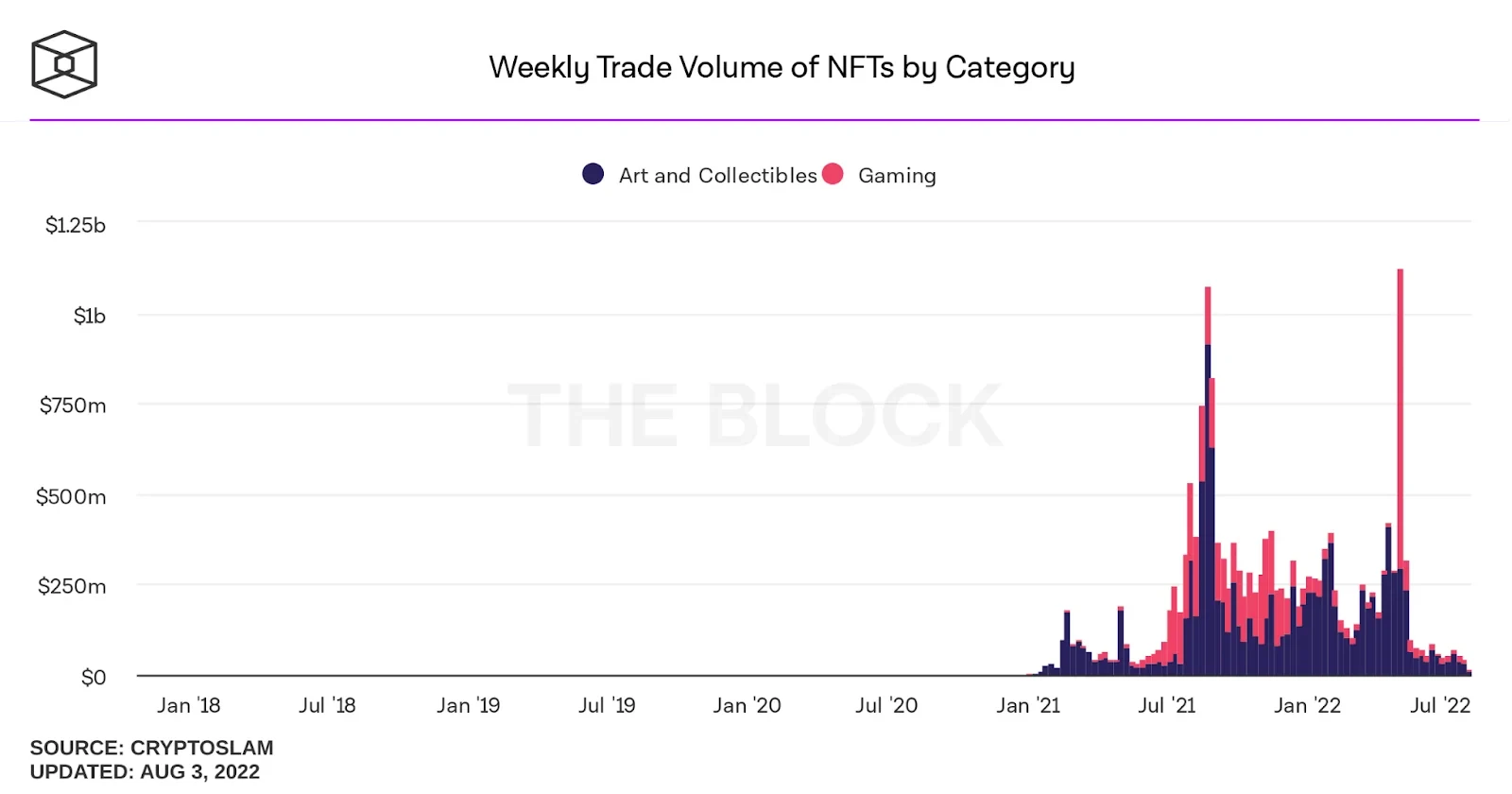

NFT'er er nu mainstream

Mens ikke-fungible tokens teknisk set eksisterede i 2018, var de meget under radaren. Vanlige mennesker i hverdagen havde ikke hørt om NFT'er. Saturday Night Live var år væk fra at lave et sketch om dem, og der var ingen debat om NFT'er, der ødelægger miljøet og potentielt ødelægger videospil. Højst blev NFT'er primært diskuteret på kryptokonferencer som ægthedscertifikater for fysisk ejendom.

Nu kender alle til NFT'er. Du ville være hårdt presset for at finde nogen, der i det mindste ikke har hørt om dem, og de fleste mennesker har sikkert en mening om dem. Sektoren har noget af sit eget liv med hensyn til kryptovalutamarkeder, og store virksomheder over hele kloden - fra Tiffany's til Nike - har taget initiativ til at lancere NFT-relaterede projekter.

Med NFT'er, der muligvis opnår mere udbredt anvendelse efter en vellykket overgang af Ethereum fra proof-of-work til det mere miljøvenlige proof-of-stake, giver de helt sikkert en anden markedsdynamik, end vi så på det sidste kryptobjørnemarked.

Decentral finansiering har skabt en ny markedssektor

Den decentraliserede finanssektor, som vi kender den i dag, eksisterede ikke under det sidste bjørnemarked - eller rettere sagt, den blev stadig bygget. For eksempel blev en rest af den oprindelige mønttilbudsboble fra 2018, ETHLend, i sidste ende brancheførende Aave.

Man kan hævde, at "DeFi Summer" i 2020 var det, der virkelig udløste det seneste tyreløb, og man kan også hævde, at det også har været delvist ansvarligt for det nuværende bjørnemarked pga. kollaps af Terras LUNA og UST, videreførelsen af Ponzi-lignende gafler, det regelmæssige tab af midler fra udnyttede DeFi-protokoller og udtørrede TVL'er.

Som med NFT'er betyder selve eksistensen af et udfyldt DeFi-økosystem, at dynamikken på det bredere kryptovalutamarked er anderledes end under det sidste bjørnemarked - på godt og ondt.

Det tidligere kryptobjørnemarked og dette er teknisk set ikke ens

Ser man på diagrammerne, er de tekniske billeder mellem det sidste cryptocurrency-bjørnemarked og dette ikke særligt ens.

Faldet i 2018 fra top i tyremarkedet til bunden af bjørnemarkedet var et kollaps på 84.07 %, som tog 364 dage at udspille sig. Til sammenligning fandt det nuværende bjørnemarked sit (til dato) bund på kun 217 dage. Selvfølgelig kan det stadig falde lavere og tage længere tid, men hastigheden og hastigheden af faldet har været skarpere, hårdere og med mindre lettelse.

Mønstrene er også helt forskellige. I 2017 var prisen på BTC gik parabolsk og styrtede derefter ind i en faldende trekantformation - som i sidste ende kapitulerede til nedadgående. I 2021 var vi vidne til noget af en "dobbelt boble", dobbelt-tip-dannelse i BTC-prisen, før dramatisk overskud fra hedgefonde og dårlige makroøkonomiske udsigter kapitulerede BTC's pris tilbage under dens tidligere rekordhøje.

Dette kan være kryptos første recession

Det makroøkonomiske billede er helt anderledes nu, end det var i 2018-2019.

Mest bemærkelsesværdigt er det, at det sidste bjørnemarked for kryptovaluta gik forud for COVID-19 og dets globale makroøkonomiske konsekvenser - dvs. lockdowns, lukninger, pengeudskrivning fra centralbanker, stimuluschecks, inflation osv. Der er også en igangværende militær konflikt i Ukraine, som pt. forårsager en energikrise i Europa og en fødevarekrise andre steder i verden. Samlet set er de fleste enige om, at de geopolitiske og global-makroøkonomiske situationer er langt fra ideelle.

USA er i mellemtiden på randen af en recession - hvis ikke allerede i en - hvilket er noget, BTC og det kryptovalutamarked, det affødte, aldrig har oplevet. Hvordan krypto vil klare sig i en global økonomisk recession er til debat, men dets relative korrelation til traditionelle markeder tyder på, at det muligvis ikke vil afkobles som det alternative økonomiske system, det stort set var beregnet til at være.

Kilde: https://www.okx.com/academy/en/2022-crypto-bear-market-is-different