Introduktion til Digital Currency Group

Digital Currency Group blev grundlagt af Barry Silbert i 2015, som efterfølgende skabte DCG-imperiet ved at investere i hundredvis af projekter og virksomheder.

Det vigtigste selskab i DCG's portefølje er dog Grayscale Investments, den største indehaver af Bitcoin i verden, bortset fra Satoshi Nakomoto.

GBTC har det, der svarer til 633K BTC, lidt over 3% af Bitcoins cirkulerende forsyning. Trustens Net Asset Value (NAV) er omkring 10.5 milliarder dollars i skrivende stund.

Forvaring af BTC holdes med Coinbase Custody. Det er Coinbase dog endnu at verificere hvis de har kontrol over BTC. Men da Coinbase handles som en offentlig virksomhed i USA og derfor er underlagt revisioner, er det sandsynligt, at BTC er lagret under standardpraksis.

Hvordan tjener DCG penge?

DCG opkræver et administrationsgebyr på 2 % for den underliggende Bitcoin, der holdes i trusten.

Ifølge SEC-dokumenter i 3. kvartal 2022 tjente DCG 68 millioner dollars på dette gebyr, mens de indbragte omkring 230 millioner dollars i omsætning årligt. Indkomsten repræsenterer en stor procentdel af de 800 millioner dollars, den genererer årligt. Barry Silbert bekræftede disse tal i en brev til aktionærerne den 22. november.

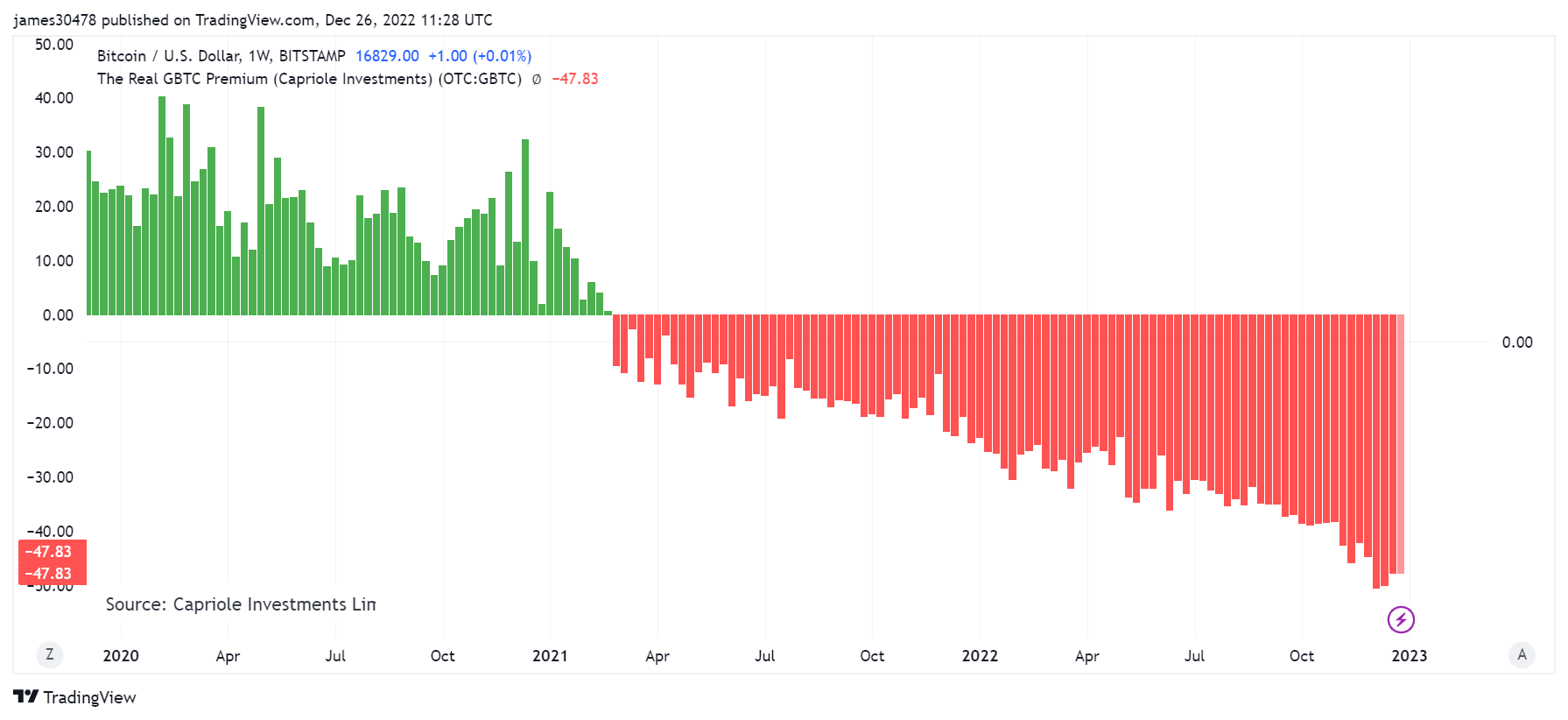

GBTC var i nogen tid den eneste måde, amerikanske investorer kunne få eksponering på deres IRA'er eller 401 konti, hvilket er en af grundene til, at det handlede til en præmie i så mange år, så højt som 40%.

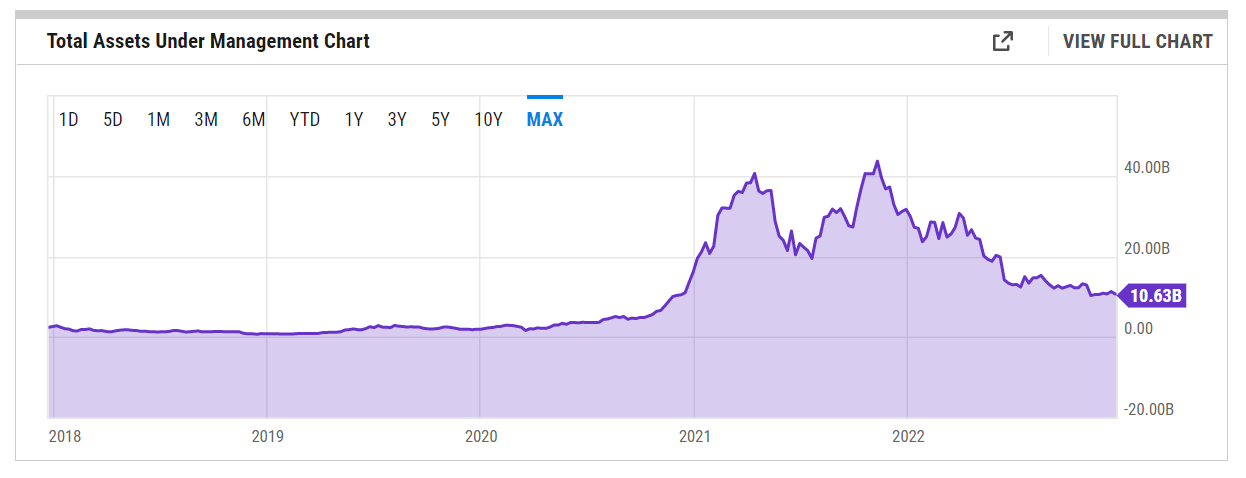

Selvom GBTC blev anset for at være et værdipapir, har det ikke de selvforvaringsrisici, der tilskrives at holde dine nøgler til BTC. Efterhånden som efterspørgslen voksede, steg aktiver under forvaltning også, som toppede med over 40 mia. USD i løbet af 2021-turen.

Premium og rabat

GBTC handler til en præmie, når aktier skifter hænder til en højere pris end den underliggende BTC. Omvendt, hvis GBTC-aktier handles under NAV, anses GBTC for en rabat.

Den 24. februar 2021 vendte GBTC fra en præmie til en rabat til sin nettoaktivværdi (NAV.) Desværre er den aldrig vendt tilbage til en præmie, og rabatten er kun blevet uddybet.

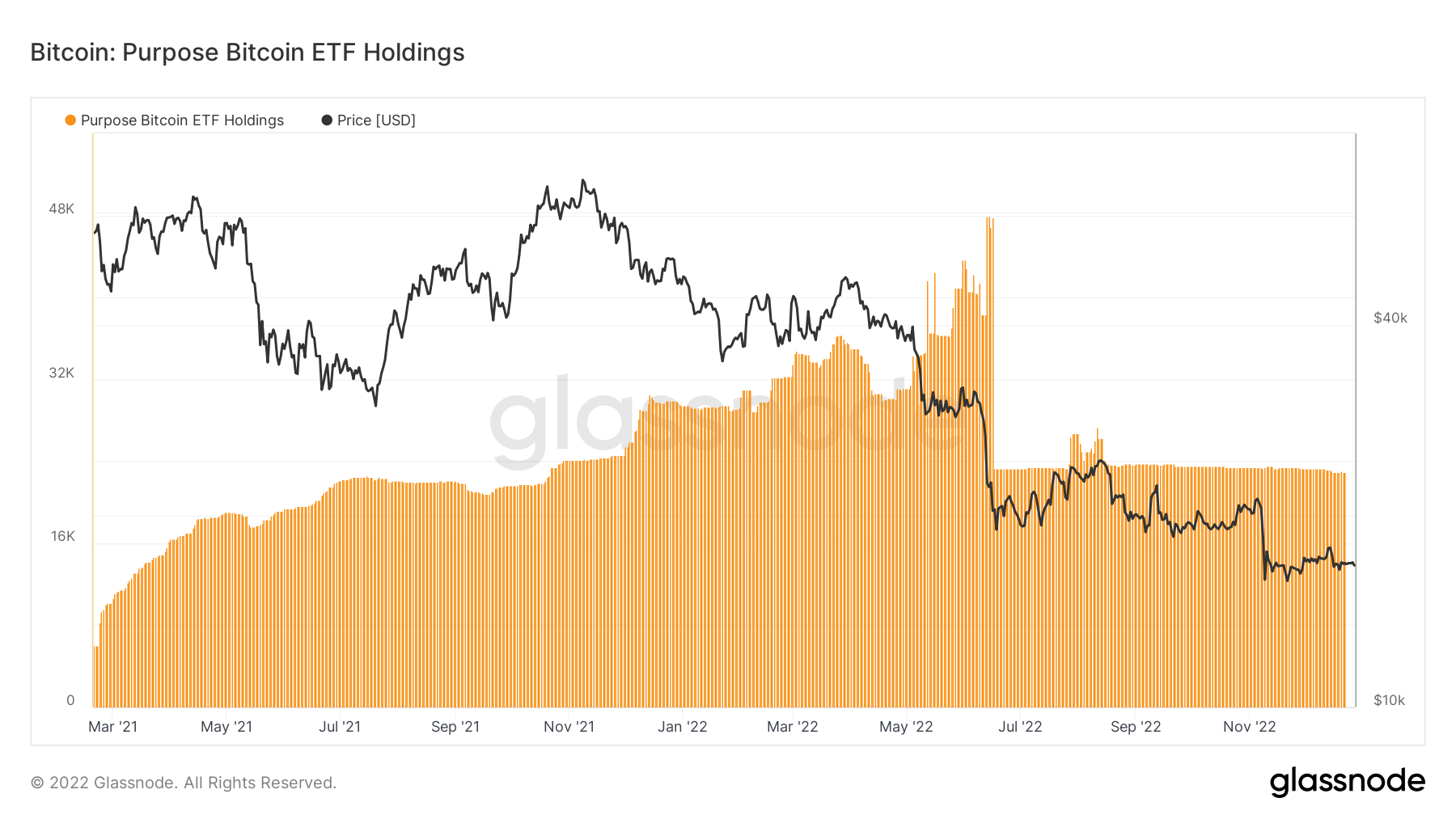

En årsag til rabatten kan ses i den øgede konkurrence fra Bitcoin futures ETF'er. Valkyrie Bitcoin Strategy future ETF (BTF), der blev lanceret under tyreløbet i november 2021, og Purpose Bitcoin ETF-beholdningen i Canada er to af hovedkonkurrenterne. Purpose Bitcoin ETF havde 50k BTC i juni 2022, men har nu kun omkring 24k BTC. Derudover har disse fonde og andre en tendens til at tilbyde et mindre administrationsgebyr, hvilket fjerner efterspørgslen fra GBTC.

Rabatten for GBTC er i øjeblikket hele 48 % efter et fald så lavt som 50 %, hvilket var den mest markante rabat nogensinde. Problemet med at holde GBTC er den obligatoriske 6-måneders lock-up af GBTC-aktier, hvilket gør den meget illikvid. Yderligere, når rabatten vokser, kan investorer ikke indløse aktier. Desuden ejer indehavere ikke den faktiske BTC, da den er et papirderivat af BTC.

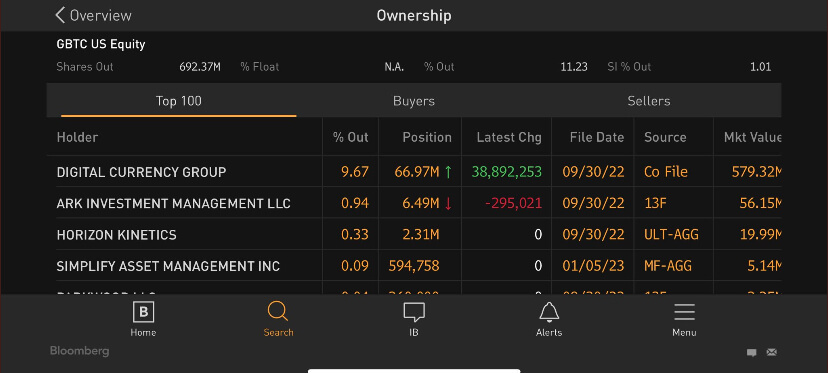

Fra marts 2021 til juni 2022 købte Digital Currency Group næsten $ 800 millioner GBTC-aktier, efter at de begyndte at handle med rabat til NAV. Som følge heraf ejede firmaet omkring 10% af trustens udestående aktier.

Købene af GBTC mindskede det institutionelle salgspres og understøttede kunstigt fondens NAV. DCG udstedte GBTC og forsøgte at forsvare GBTC-prisen ved at erhverve GBTC ved at bruge gearing.

Man kan spørge, om dette adskiller sig fra FTX, der udsteder FTT-tokens og forsøger at forsvare tokenet ved hjælp af gearing. FTT og GBTC var store dele af henholdsvis FTX- og DCG-balancerne.

Grayscale tilbyder andre lignende trusts for alternative kryptoaktiver. For eksempel handles Grayscale Ethereum Trust (ETHE) i øjeblikket med en kraftig rabat, og pr. 3. januar er fondens rabat til NAV dykket til en rekord 60 pct.

Genesis og udlånsplatforme

Adskillige mislykkede kryptovirksomheder, som 3AC og BlockFi, havde betydelig eksponering for GBTC-aktier.

I løbet af 2021 3AC havde den væsentligste position af GBTC-aktier på næsten 40 millioner, svarende til en værdi af $1.3 mia. For at sætte det i perspektiv, Ark Investering er nu den største aktionær uden for DCG med knap 1 % af udbuddet, svarende til 6.5 millioner aktier.

Da GBTC-præmien steg så højt som 40 %, udnyttede virksomheder som 3AC og BlockFi afkast til at spekulere i markedet. Sådan fik BlockFi lov til at tilbyde så høje udbytter til kunderne. Da låsningen udløb hvert halve år, tillod det disse virksomheder at fortsætte med at rulle på overskud, mens Genesis var glad for at blive ved med at låne penge til virksomheder som 3AC.

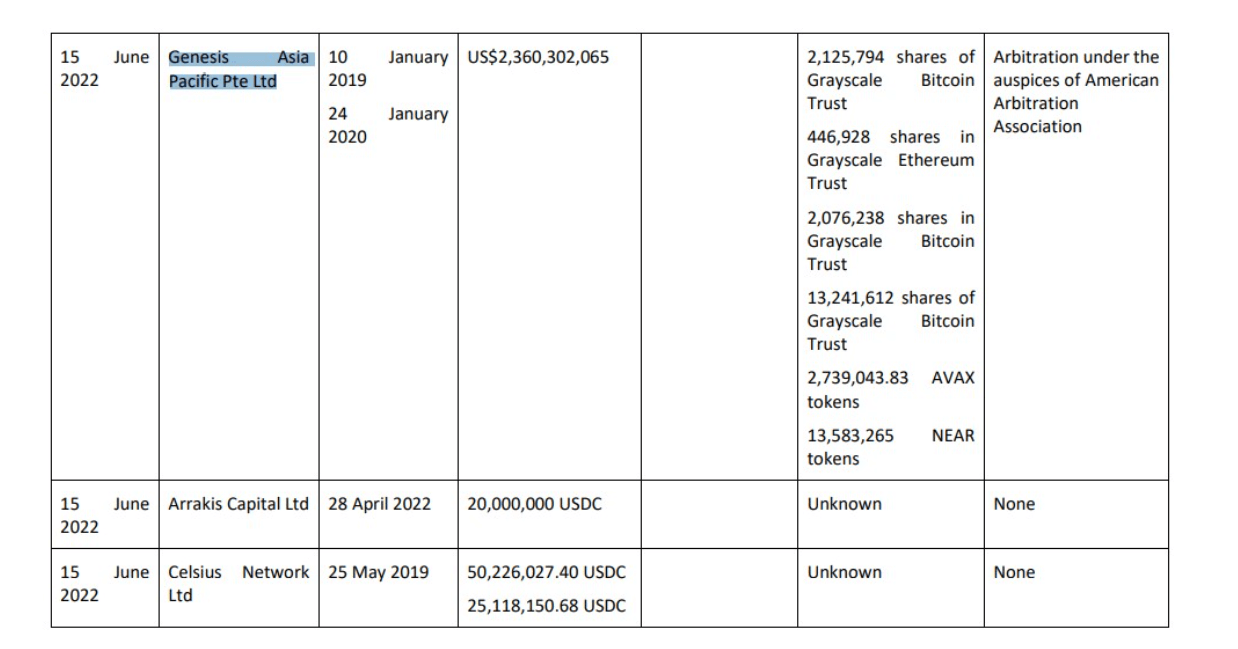

3AC tog en $ 2.36 milliarder lån fra Genesis, et andet DCG-selskab, som udgjorde næsten 50 % af hele Genesis lånebog. Lånet bestod af illikvide kryptovalutaer og papirderivater af Bitcoin og Ether.

I alt blev Genesis' lån til 3AC støttet af 17 millioner aktier fra GBTC. Grayscale er et DCG-datterselskab med 446,000 aktier i Grayscale Ethereum Trust, 2 millioner Avalanche (AVAX) native tokens og 13 millioner NEAR-tokens.

ETF

Barry Silbert og DCG har i mange år bedt SEC om at konvertere GBTC til en ETF. En ETF ville spore det underliggende produkt, og der ville ikke være nogen præmier eller rabatter, da aktierne ville blive indløst til NAV, plus administrationsgebyrer ville være betydeligt mindre.

SEC har fortsat med at afvise en spot-ETF, som ville have beskyttet investorer. Konverteringen til en spot-ETF ville se enhver investor, der købte med rabat, få en fortjeneste, da den ville handle til NAV.

ETF'er er sikrere end en lukket fond og er mere gennemsigtige uden præmier eller rabatter og lavere gebyrer. SEC har dog godkendt futures ETF'er og en kort Bitcoin strategi ETF (BITI).

Grayscale sagsøger nu SEC, men SEC har afvist Grayscale, NØDVENDIGT, Wisdom Tree og andre institutioner. Som et resultat har mange lande over hele verden set spot-ETF'er godkendt i Europa, Canada og Afrika.

Grayscales igangværende retssag med SEC relateret til ETF'er har en endelig kort frist på Februar 3 før en afgørelse falder.

SEC har undladt at hjælpe investorer

Da præmien for GBTC sluttede, så kryptoøkosystemet sprænge op efter sprængning af kryptoudlånsplatforme, da disse fonde og långivere var nødt til at gå længere ud på risikokurven for at tjene penge og gøre deres forbrugere hele.

SEC undlod gentagne gange at godkende en spot-ETF for GBTC, hvilket i sidste ende ville have forhindret dette fra dag ét og kunne have undgået, at en sådan gearing blev udslettet. Som følge heraf ville GBTC-præmien ikke have eksisteret, og disse virksomheder ville ikke være vokset i størrelse og påtaget sig så meget gearing, som de gjorde.

Gråtoner havde gjort alt, hvad de overhovedet kunne have gjort, for at en spot-ETF var blevet godkendt.

SEC har afvist spot-ETF'en på grund af muligheden for spot-bitcoin-manipulation. Men at godkende en CME Bitcoin futures ETF, der ikke sporer den underliggende spotpris, kan uden tvivl være genstand for manipulation og svindel lige så hurtigt.

Som skitseret ovenfor er der flere spot-ETF'er verden over i f.eks. Europa og Afrika. Dette har utvivlsomt set kapital strømme ud af Amerika og ind i disse jurisdiktioner.

Hvor er vi nu, på vej ind i 2023?

Hvis DCG skulle gå konkurs, kunne virksomheden blive tvunget til at likvidere sine aktiver og se betydelige salg i GBTC og ETHC. Dette ville lægge et betydeligt salgspres på Bitcoin og Ethereum.

Ifølge Ryan Selkis, administrerende direktør for blockchain-analysefirmaet Messari, kan Grayscale Bitcoin Trusts (GBTC) kontrollerende aktionærer Genesis Global og Digital Currency Group dog ikke bare ”Dump” deres besiddelser for at rejse mere kapital.

"Begrænsninger skyldes Rule 144A i US Securities Act af 1933, som tvinger udstedere af over-the-counter, eller OTC, handlede enheder til at give forhåndsmeddelelse om foreslåede salg, samt et kvartalsloft på salget på enten 1 % af udestående aktier eller ugentligt handlet volumen"

En bemærkelsesværdig mulighed, DCG kunne tage, er at indlede en Reg M, som ville give investorer mulighed for at indløse aktier til NAV, hvilket indsnævrer det nuværende rabatgab.

Den 2. januar offentliggjorde Cameron Winklevoss et åbent brev til DCG's CEO Barry Silbert, som udspurgte Barry om hans forsinkelsestaktik, da Genesis skylder Gemini Earn-brugere $900 mio. Derudover beskylder Cameron Barry for at bruge NAV handelstaktik, som Barry personligt nyder godt af. Brevet endte med, at Cameron Winklevoss sagde til Barry Silbert, at han skulle finde en løsning senest den 8. januar.

Brevet afslørede dog ikke, om DCG og Barry reagerede; et scenarie, der kunne sejre, ville være for DCG at indsende kapitel 11.

Den 28. december præsenterede investeringsrådgiver Valkyrie et forslag om at blive den nye sponsor og manager for GBTC og samtidig lancere en fond for at drage fordel af den nedsatte krypto.

Mens rygterne fortsætter med at cirkulere, er DCG/Genesis under aktiv efterforskning af SEC. Kilder bekræftede, at flere whistleblowere er kommet frem.

Den aktuelle DCG-situation

- Genesis overvejer i øjeblikket konkurs

- DCG lukker ned datterselskab til formueforvaltning

- DCG skylder $2.025 mia

- Genesis kan kalde deres $1.675B lån

- Genesis skylder 900 millioner dollars til Gemini

Hvad kan vi lære af alt dette?

Bitcoin er et ikke-bærende digitalt aktiv uden modpartsrisiko; hvis selvforsorgen er korrekt, sker der ingen gearing eller afkast. Investorer har dog det personlige ansvar for at styre deres økonomi.

Det største problem med mennesker er ofte grådighed, som, som historien fortæller os, normalt fører til bedrageri, manipulation og centralisering. Ved korrekt opbevaring af din Bitcoin besidder du Bitcoin, ikke en IOU eller papirderivat.

Som vi så i 2022, med den modpartsrisiko, der opstår på grund af fonde, der jagter høje afkast og bruger Bitcoin til at jagte udbytte, vil disse virksomheder tage "ethvert middel"-tilgangen.

Man vil lære af dette, men det er afgørende altid at gøre din due diligence, hvorfor sætningen "Ikke dine nøgler, ikke dine mønter" er altafgørende i Bitcoin-økosystemet.

Kilde: https://cryptoslate.com/market-reports/how-the-gbtc-premium-trade-ruined-barry-silbert-his-dcg-empire-and-took-crypto-lending-platforms-with-them/