- Et kryptobjørnemarked er en periode med langvarig og ofte volatil prisfald på næsten alle aktiver

- Læsere vil lære de detaljerede faser af bjørnemarkeder og hvor længe sådanne nedtrends har varet historisk

Krypto-bjørnemarkeder giver en sjælden mulighed for ikke kun at akkumulere beholdninger, men også at positionere dig selv til at overgå ved forsigtigt at styre din risiko. Men virkeligheden er, at de fleste investorer undlader at opnå sådanne bedrifter på bjørnemarkederne. En stor del af dette kan tilskrives mangel på omfattende viden om, hvad der udgør et bjørnemarked og manglende kendskab til, hvordan sofistikerede investorer navigerer på bjørnemarkeder.

Denne vejledning adresserer disse videnshuller. Læsere vil lære de detaljerede faser af bjørnemarkeder og hvor længe sådanne nedtrends har varet historisk. Med hjælp fra eksperterne på OKX udvidelse, vil vi dykke dybere ned i historiske bjørnemarkedscyklusser både på kryptomarkeder og traditionelle markeder og lære, hvordan institutioner rider på bølgen for at generere betydelige afkast. Til at starte med er det vigtigt at definere, hvad et bjørnemarked er.

Hvad er et bjørnemarked i krypto?

Et kryptobjørnemarked er en periode med langvarig og ofte ustabil prisfald på næsten alle aktiver. Det generel definition af et bjørnemarked på traditionelle finansielle markeder er, når aktivpriserne falder 20 % eller mere fra de seneste højder midt i negativ stemning med hensyn til prisudsigter. I forlængelse heraf er et kryptobjørnemarked, almindeligt kendt som en kryptovinter, et lignende fald i prisen på kryptoaktiver på tværs af markedet og resulterer ofte i, at nogle projekter bliver slettet fra markedet, da de kæmper for at rejse midler og møde både brugere og investorer. forventninger.

Et kryptobjørnemarked begynder med en ubalance mellem efterspørgsel og udbud, der ser de fleste markedsdeltagere på salgssiden. Frygt og usikkerhed begynder at snige sig ind i skummende markedsforhold, og salget begynder at opveje efterspørgselssiden, hvilket resulterer i betydelige fald, som ikke kan komme sig hurtigt. Fra et teknisk perspektiv afspejles dette af en række lavere nedture og nedture på et længere tidsrammediagram, såsom det ugentlige som illustreret nedenfor med et diagram, der peger på op- og nedture dannet siden november 2021 på bitcoin-markedet.

Antyder prishandlingen mellem november 2021 og august 2022, at vi i øjeblikket befinder os på et bjørnemarked? Det korte svar: Ja. Siden det nåede et rekordhøjt niveau i markedsværdi, har kryptomarkedet oplevet et udvidet fald, hvor de fleste aktiver i øjeblikket handles med mere end 50 % fra disse historiske højder.

Nedbrydning af bjørnemarkedsfaser

Investorer gennemgår kontrasterende følelser på forskellige stadier af bjørnemarkederne. Fra den indledende benægtelse af det uundgåelige til uophørlige køb af dips til følelsen af at være fuldstændig besejret. Bear-markeder kan yderligere opdeles i adskilte faser - indledende, tidlige, fuldgyldige og sene faser. Her er en beskrivelse af hver fase, som tilsammen udgør en kryptovinter.

- Indledende: Denne fase begynder lige efter aktiverne når deres toppriser. Fordi markedsstemningen har været bullish i en lang periode, opretholder deltagerne en overdreven optimisme om et hurtigt opsving, når et indledende tilbageslag indtræffer. Dette kan ofte ses i finansieringssatserne for evigvarende derivatinstrumenter, som presses højere, efterhånden som spekulanter tager langsidepositioner med gearing. Diagrammet nedenfor viser finansieringsrater, der stiger i oktober, forud for de indledende faser af det nuværende bjørnemarked.

- Det tidlige bjørnemarked: Det tidlige bjørnemarked er præget af nogle betydelige nedadgående bevægelser, men også opsving. De fleste markedsdeltagere er fortsat optimistiske med hensyn til et opsving til nye højder, hvilket ansporer til et betydeligt pres på købssiden. Opsvingene dækker dog ikke omfanget af nedadgående bevægelser, hvilket resulterer i store røde stearinlys og noget mindre grønne stearinlys på diagrammer med længere tidsramme.

- Fuldstændig bjørnemarked: Dette er den primære bjørnemarkedsfase, der er præget af betydelig nedadgående retning, med ringe eller ingen opadgående bevægelse på tværs af højere tidsrammer. Investorer bevæger sig ud over deres benægtelse af det forestående fald og begynder at losse deres beholdninger i massevis. Selvom der kan være "lettelse"-stævner på kortere tidsrammer som f.eks. en dag, ender et flertal af aktiverne med at gå 50 % tilbage fra deres toppe på dette stadium, med betydelige inddrivelser få og langt imellem. Krypto-indfødte virksomheder begynder at reducere, mens markedet begynder at reagere dårligt på negative nyheder.

- Seneste bjørnemarked: Dette er stadiet, hvor markedsbundene dannes, og ulempen aftager. Markedet når en pris, der er attraktiv nok til, at efterspørgselssiden begynder at komme i massevis. Der er få eller ingen sælgere tilbage, mens købere har en stærkere overbevisning om, at de får aktiver til dagsværdipriser. De nuværende kryptomarkedsforhold tyder på, at vi kan være på dette stadie, med nedgangstider, der aftager, og markedsforholdene enten konsoliderer eller langsomt stigende.

Eksempler på kryptobjørnemarkeder

Det omkring årti gamle cryptocurrency-rum har haft sin rimelige andel af bjørnemarkederne. En nærmere gennemgang af disse historiske præstationer giver indsigt i, hvad der forårsager dem, og hvor længe kryptobjørnemarkeder typisk varer.

2014/2015 bjørnemarked

Det første kryptobjørnemarked i stor skala markerede efterspillet af et stort set overraskende tyremarked i slutningen af 2013. For det første påstået markedsmanipulation på den dengang største kryptobørs Mt. Gox skubbede BTC-prisen fra $200 til en ny all-time high på omkring $1,236.

Den volatile stigning (mellem begyndelsen af november og december 2013) blev hurtigt efterfulgt af et stejlt fald, da de fleste markedsdeltagere søgte at bogføre overskud på et lavlikviditetsmarked. Resultatet var en fuldgyldig kryptovinter, der varede i to år, hvor den globale markedsværdi faldt fra $15 milliarder til omkring $3.5 milliarder på sit laveste punkt i begyndelsen af 2015.

Som ovenstående diagram viser, var det først medio 2015, at markederne endelig viste tegn på bedring. Det tog også et ekstra år for priserne at vende sig til det tidligere højdepunkt, hvilket effektivt afsluttede den længste kryptovinter til dato.

2018 krypto vinter

Efter at have ramt et rekordhøjt niveau på omkring $20,000 i begyndelsen af 2018, var bitcoin (og resten af kryptomarkedet) i en af de længste perioder med stabile prisfald. Efter en næsten 12-måneders slibning til bunden, ville bitcoin ende året med at handle omkring $3,200 med den globale markedsværdi faldende fra $820 milliarder til lige over $100 milliarder.

Prisfaldet skyldtes i høj grad et overophedet marked, hvor de fleste projekter manglede fundamentals. Salg-off blev forværret af amerikanske myndigheder, der sagsøgte en række topprojekter for at gennemføre påståede værdipapirudbud i form af indledende møntudbud (ICO'er). Krypto-vinteren varede i omkring et år og sluttede med et mini-tyremarked i begyndelsen af 2019.

2022 bjørnemarked

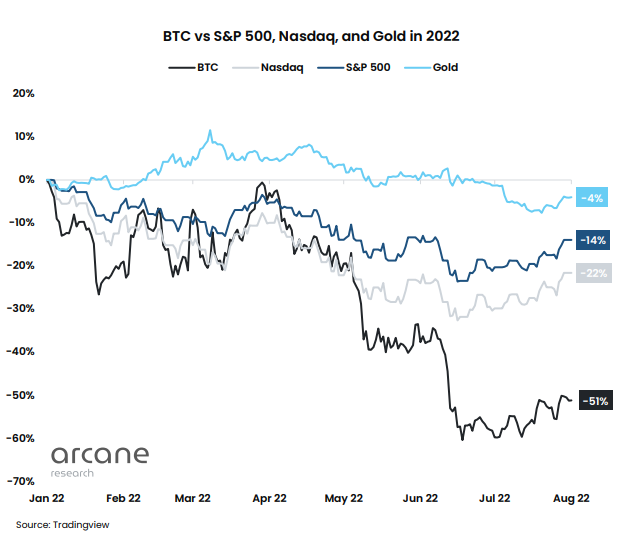

Ifølge Lennix Lai, leder af OKX Institutional, er bjørnemarkedet i 2022 fundamentalt forskelligt fra de to foregående to: "Dette bjørnemarked er ikke kun forårsaget af kryptospecifikke idiosynkratiske risici som Luna-krakket og centrale udlånsinsolvenser fra 3AC, Voyager og Celsius. Det er også forårsaget af kryptos stadig mere høje korrelation til traditionelle finansielle markeder og makrorisici som inflation, energipriser og Rusland-Ukraine-krigen."

Ifølge en nyere rapport fra Arcane research, bitcoins korrelation til NASDAQ og S&P 500 ligger på et højt niveau på 0.5.

Korrelationen har været nogenlunde konsistent fra begyndelsen af året. Sammenbruddet af Terra/Luna forårsagede en skarp afgang i marts, og en række likviditetsproblemer fra centraliserede kryptolånere udløste en anden afgang i midten af juni.

Begge disse begivenheder var imidlertid forudgået og potentielt endda udløst af negativ makroøkonomisk dynamik. For eksempel, før Terra/Lunas kollaps, så bitcoin en stærk S&P 500 og NASDAQ korrelation i april. Markederne var i nedadgående tendens, da mange prissatte i de kommende Fed-renteforhøjelser. Disse kræfter fik investorerne til bevæge sig væk fra risikable aktiver og afslørede likviditetssårbarheder i krypto. Dette kombineret med Terra/Lunas defekte algoritmiske prismodel skabte i sidste ende det miljø, der gjorde det muligt for en række handler at kollapse stablecoinen.

Terra/Luna var i sidste ende en domino blandt en række makroøkonomiske kræfter. Dets nedfald hjalp med at afsløre større likviditetssårbarheder i Celcius og 3AC, men det var ikke den eneste årsag.

For eksempel, få dage før Celsius fastfryste alle tilbagetrækninger, brød nyheder om amerikanske inflationsdata forventningerne og fik markederne til at vælte. Nyheden øgede salgspresset til et punkt, hvor Celcius ikke længere kunne støtte tilbagetrækninger. Det var halmen, der knækkede kamelens ryg. Men under det strå lå en høballe af markedskræfter, inklusive konflikten i Ukraine, forsyningskædeproblemer, mangel på arbejdskraft, centralbankernes pengepolitik og en global gældskrise.

Hvordan traditionel bjørnemarkedsinvesteringsadfærd sammenlignes med krypto

Sværhedsgraden af fald afhænger ofte af udviklingsstadiet på markedet. Typisk er det sådan, at jo mere etableret aktivklassen er og jo større kapitalgrundlag, der understøtter den, desto lavere vil volatiliteten og risikoen for nedadgående være. For eksempel illustrerer nedenstående diagram, at mens det amerikanske aktiemarked også har lidt i nogle længere perioder med fald, har dets fald været mindre udtalte med Russell 2000-indekset med lavere cap, der har underperformeret S&P500 med højere cap, og bitcoin har radikalt underpræsteret begge.

Når globale markeder er meget volatile, er der en "flugt til kvalitet" hos investorer. På aktiemarkedet rebalancerer investorer porteføljer ved at flytte positioner fra small cap til mid-cap til large cap aktier; og i de bredere aktivklasser flytter multikapitalforvaltere fra aktier til virksomhedsobligationer til statsobligationer eller guld. Da krypto er mere volatil og har en mindre markedsværdi end andre aktivklasser, oplever den et eksponentielt større pres nedad i priserne.

Men på den anden side giver mere volatile og alvorlige bjørnemarkeder som dem, der forekommer i kryptoindustrien, også flere muligheder for forsigtige investorer, som kan balancere deres risiko og positionere sig effektivt. De, der kan identificere et bear-marked i de tidlige stadier, kan forebygge nedgangstider ved at gå over til kontanter eller aktiver med lavere risiko, mens dem, der kan identificere et bear-marked i dets senere stadier, kan akkumulere beholdninger til ekstremt attraktive prisniveauer.

Hvordan institutioner handler forskelligt på kryptobjørnemarkeder

Institutioner er blandt de mest sofistikerede enheder, når det kommer til handel på bjørnemarkeder. Institutioner, der kaldes "smarte penge", sælger ofte i perioder med overdreven optimisme og køber i perioder med irrationel frygt.

Det samme fænomen gælder for kryptovintre, både tidligere og nuværende. For eksempel, da bitcoin faldt til under $30k i juli 2021 efter omkring seks måneders fald investerede det fremtrædende proprietære handelsselskab Alameda og andre institutioner kapital. Vi observerer en lignende tendens i de seneste måneder med ca 474 millioner dollars strømmede til digitale aktiver handlede midler fra institutionelle investorer i juli.

I tider med markedsstress står investorerne imidlertid over for øget volatilitet, illikvide ordrebøger og udfordringer med at få adgang til kreditlinjer. Af disse grunde har de ofte en tendens til at fokusere på to mål, især når store puljer af kapital er involveret: handel til den bedst tilgængelige pris, med den mindste markedspåvirkning.

Dette er grunden til, at mange institutionelle investorer i krypto er kommet til at favorisere blokhandel på bjørnemarkeder. Blokhandel giver dem mulighed for snigende at udføre store handler, der ellers ville udløse store købs- eller salgssignaler i ordrebogen. Disse handler undgår også den typiske prisglidning, der følger med store markedsordrer. OKX lancerede for nylig deres eget blokhandelstjeneste for pro- og institutionelle handlende. De bruger RFQ store spot-, derivat- og multi-leg-strukturer for at bevise stramme eksekveringspriser. I deres guide forklarer de hvordan blokhandel fungerer og hvorfor det er vigtigt.

Endelig note

Efterhånden som den institutionelle interesse for digitale aktiver vokser, vil sammenhængen mellem krypto- og traditionelle markeder også vokse. Og da mulighederne i DeFi, metaverse- og kryptomarkederne konvergerer til en moden og veldefineret sektor, kan der endda være en fremtid, hvor digitale aktiver fører traditionelle markeder.

Uanset timing er det sandsynligt, at denne tendens vil forhindre kryptomarkedscyklussen i at vende tilbage til de populære stock-to-flow-prismodeller fra tidligere cyklusser. Selvom ingen kan time bunden af et bjørnemarked, mener eksperterne hos OKX, at der stadig er mulighed for at forberede sig på den næste tyrecyklus. Tjek nogle af deres brancheindsigt at lære mere.

Dette indhold er sponsoreret af OKX udvidelse.

Få dagens bedste kryptonyheder og -indsigter leveret til din indbakke hver aften. Tilmeld dig Blockworks' gratis nyhedsbrev nu.

John Lee Quigley

John Lee QuigleyJohn og hans bureauteam hos Adaptive Analysis er stolte af at hjælpe teknologivirksomheder med at udmærke sig i deres indholdsmarkedsføringsindsats. Med over fem års marketing- og FinTech-erfaring har John hjulpet utallige virksomheder med at vokse og optimere deres digitale tilstedeværelse gennem tjenester som public relations, indholdsproduktion og -promovering, research og SEO.

Kilde: https://blockworks.co/the-investors-guide-to-the-crypto-bear-market/