Risiko og belønning er yin og yang ved aktiehandel, de to modsatte men vigtige ingredienser i enhver markedssucces. Og der er ingen aktier, der bedre repræsenterer begge sider - risikofaktorer og belønningspotentialer - end øreaktier.

Disse aktier, der er prissat under $ 5 pr. Aktie, tilbyder typisk høje opadrettede potentialer. Selv en lille gevinst i aktiekurs - blot et par cent - oversættes hurtigt til et højt afkast. Selvfølgelig er risikoen også reel; ikke hver ørebeholdning vil vise denne form for gevinster, nogle af dem er billige af en grund, og ikke alle grunde er gode.

Så hvordan skal investorer låse sig fast i overbevisende spil? Det er, hvad de professionelle på Wall Street er her for.

Ved brug af TipRanks' database, trak vi to penny-aktier, der har samlet nok analytikerstøtte til at opnå en "Stærkt Køb"-konsensusvurdering. Hvis det ikke var nok, er der masser af opsidepotentiale på spil her. Lad os se nærmere.

CymaBay Therapeutics (CBAY)

Vi starter med at se på CymaBay Therapeutics, et biofarmaceutisk firma, der fokuserer på forskning i klinisk fase i behandlingen af kronisk leversygdom. Virksomheden har en ledende lægemiddelkandidat, seladelpar, der er genstand for tre separate kliniske forsøg som terapi for tre forskellige leversygdomme. Lægemiddelkandidaten, en PPARdelta-agonist, testes mod primær biliær cholangitis (PBC), ikke-alkoholisk steatohepatitis og primær skleroserende cholangitis. Af disse er PBC-sporet længst fremme.

Den kliniske vej har netop afsluttet patientindskrivningen til fase 3 RESPONSE-studiet. Denne undersøgelse vil evaluere sikkerheden og effektiviteten af seladelpar som behandling for PCB-patienter, der ikke har reageret på eller tolereret den nuværende UDCA-behandling. Undersøgelsen involverer 180 patienter i mere end 20 lande, og resultaterne forventes at blive offentliggjort en gang næste år.

Ud over RESPONSE-studiet gennemgår seladelpar også ASSURE-studiet, et åbent, langtidsstudie designet til at indsamle yderligere langsigtede sikkerhedsdata om lægemidlet. ASSURE-forsøget har i øjeblikket omkring 140 patienter tilmeldt.

Endelig har CymaBay en anden lægemiddelkandidat på det kliniske stadium, MBX-2892. Denne lægemiddelkandidat er en GPR 119-agonist, designet til at behandle diabetisk hypoglykæmi. Studiet er et fase 2a proof-of-pharmacology-forsøg, der evaluerer potentialet af MBX-2892 i forebyggelsen af hypoglykæmi hos patienter med type 1-diabetes.

På denne baggrund mener Wall Street, at CBAYs langsigtede vækstfortælling er stærk, og at aktiekursen på $3.26 afspejler det ideelle indgangspunkt.

Dækker aktien for Raymond James, analytiker Steven Seedhouse ser seladelpar-forsøgene som nøglepunktet for CymaBays fremgang, idet de mener, at katalysatorerne for kommende dataudgivelser bør afspejle sig i højere aktiekurser.

"CymaBay afsluttede tilmeldingen til fase 3 RESPONSE-studiet, der evaluerer seladelpar i primær biliær kolangitis (PBC), i overensstemmelse med vejledningen givet på indtjeningsopkaldet i 1. kvartal 22... Analyse af det tilgængelige ENHANCE-patientdatasæt indsamlet gennem måned 3 viste forbedringer i den primære sammensatte tilstand. endepunkt og stat sig ALP- og ALT-normalisering, hvilket efter vores opfattelse dramatisk mindsker succesen med RESPONSE. Det eneste tilbageslag på vores CBAY-pitch, da fase 3 har været tilmeldt, har været "for meget tid til at katalysere." Nu med et flag i jorden (Phase 3 data 2H23E), burde ~12-måneders tidshorisont til en eminent risikofri fase 3 med et dokumenteret slutmarked være stort set attraktivt, og vi forventer, at CBAY vil blive helt omprissat i kommende år eller meget før,” mente Seedhouse.

Seedhouse oversætter sit positive syn på CBAYs fremtidsudsigter til tal med et kursmål på $14 – hvilket indebærer en potentiel opside på 329 %. Det er derfor ikke overraskende, hvorfor han vurderer aktien som et stærkt køb. (For at se Seedhouses track record, Klik her)

Seedhouse er særligt bullish, men han er ingen udestående på denne aktie. Alle 5 af de seneste analytikeranmeldelser her er positive, for en enstemmig Strong Buy-konsensusvurdering, og det gennemsnitlige kursmål på $9.80 giver CBAY-aktier et 199% et-årigt opsidepotentiale. (Se CBAY aktieprognose på TipRanks)

AbSci Corporation (ABSI)

For den anden penny-aktie, vi vil se på, vil vi holde os til det medicinske teknologiske område - men se på en virksomhed med et andet syn på det. AbSci udvikler ikke direkte nye lægemidler eller terapeutiske kandidater; snarere er virksomheden fokuseret på metoderne til at udvikle nye lægemidler.

AbSci arbejder med kunstig intelligens (AI), maskinlæring (ML) og cellelinjegenerering for at bygge en ny Integrated Drug Creation™-platform med potentiale til at transformere den måde, som lægemiddelkandidater forskes i og fremstilles på. AbScis platform kan identificere nye lægemiddelmål, skelne de optimale biologiske og terapeutiske kandidater til disse mål og skabe de cellelinjer, der er nødvendige for at fremstille de nye lægemidler. Kombinationen af disse processer i en, mere effektiv proces, giver nye veje mod den næste generation af nye terapeutiske midler, herunder proteinbaserede lægemidler.

Tidligere på året indgik AbSci et samarbejde med Merck for Bionic Enzyme generation. Samarbejdet har potentiale til at bringe AbSci betydelige gevinster, herunder $610 millioner i forhåndsgebyrer, milepælsbetalinger og fremtidige royaltybetalinger. På en anden positiv note annoncerede selskabet også to nye maskinlæringsgennembrud i løbet af årets første kvartal, som forventes at strømline lægemiddelopdagelsesprocesserne og mindske risici i udviklingen af nye lægemidler.

Indtil videre i år har AbSci 8 nye 'aktive programmer', der tilsammen repræsenterer en vækst på 60 % år-til-år i virksomhedens forskningsspor.

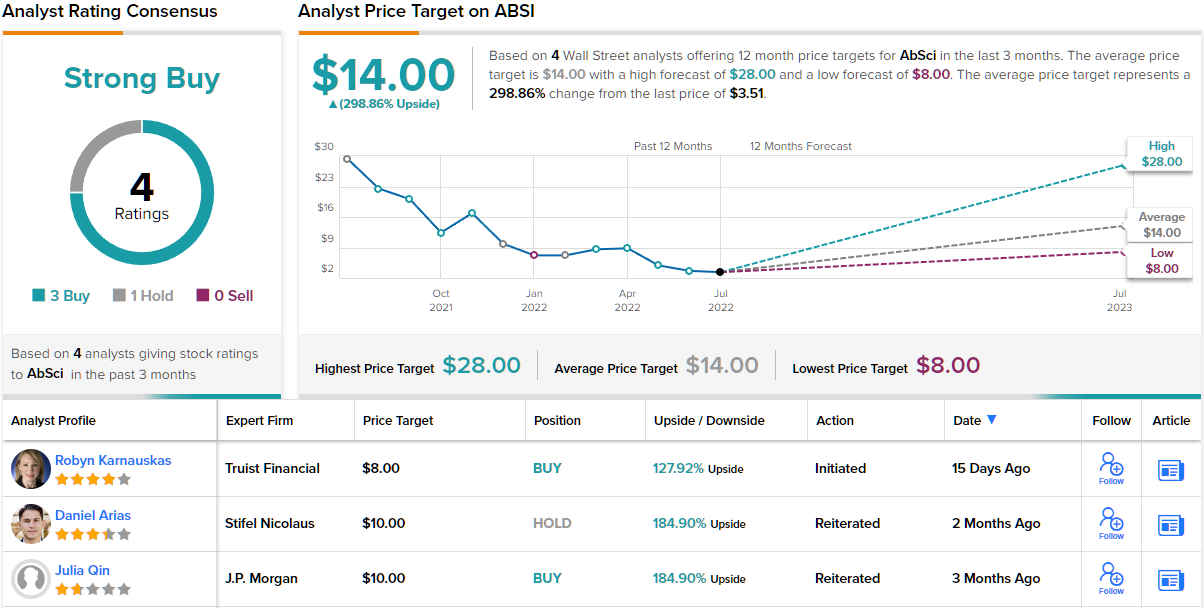

Analytiker Robyn Karnauskas, skriver fra Truist, mener, at sammenkoblingen af proprietære AI/ML og bio-udviklingsplatforme vil skabe en vindende kombination på området.

"ABSI's platform er attraktiv for Biopharma-partnere, der er interesseret i at udvikle næste generations biologiske lægemidler, der er unikke, hurtigere og billigere. Ved at bruge deres internt udviklede biologi- og teknologiplatforme iterativt, kan virksomheden opdage nye biologiske lægemidler, som er blevet optimeret til at være bedre lægemidler - hurtigere. Og ved at bruge deres egenudviklede bakterier kan de lave nye proteiner i forhold til traditionelle metoder og fremstille dem hurtigere og billigere. Selvom det stadig er tidligt, mener vi, at virksomhedens platform har potentiale til at løse flere mangler ved traditionel biologisk opdagelse. Og i betragtning af den voksende efterspørgsel efter næste generations biologiske lægemidler, ser vi dette som en attraktiv partner for Biopharma og et attraktivt spil for både Biotech såvel som Tech-investorer," skrev Karnauskas.

Med dette sind vurderer Karnauskas ABSI-aktier til et køb sammen med et kursmål på $8, der indikerer, at hun har tillid til en værdistigning på ~128 % på et år. (For at se Karnauskas' track record, Klik her)

Overordnet set plejer Wall Street at være enig med tyren. De 4 seneste analytikeranmeldelser inkluderer 3 køb og 1 hold, for en stærk køb-konsensusvurdering, og det gennemsnitlige kursmål på $14 indikerer et opadpotentiale på ~299% fra den nuværende aktiekurs på $3.51. (Se ABSI aktieprognose på TipRanks)

Besøg TipRanks for at finde gode ideer til handel med penny-aktier til attraktive værdier. Bedste lagre at købe, et nyligt lanceret værktøj, der forener alle TipRanks 'aktieindsigt.

Ansvarsfraskrivelse: Synspunkterne i denne artikel er udelukkende udtalelser fra de fremhævede analytikere. Indholdet er kun beregnet til informationsformål. Det er meget vigtigt at foretage din egen analyse, inden du foretager nogen investering.

Kilde: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html