Timing af markedet har været et nagende spørgsmål for investorer, lige siden aktiemarkedet begyndte sit fald på omkring 25 % i januar i år. Det rigtige svar afhænger sandsynligvis af, hvorvidt Federal Reserve følger op med planer om at hæve sin benchmarkrente til 4.5 % eller højere næste år.

De globale markeder er på kant med muligheden for en krise på de nye markeder som følge af højere renter og en amerikansk dollar i 20 år, eller et fald på boligmarkedet på grund af stigende realkreditrenter eller kollaps af en finansiel institution pga. til det værste obligationsmarked i en generation. Så spørgsmål om Feds evne til at gennemføre sine planlagte renteforhøjelser for at tæmme inflationen uden at tvinge økonomien ud i recession har pisket markederne næsten på daglig basis.

Alligevel antages det, at Fed lykkes og påvirker et politisk omdrejningspunkt, når en finansiel stabilitetskrise opstår, eller inflationen topper, eller argumentet for at købe aktier forbliver sundt - i det næste år eller deromkring, ifølge to markedsanalytikere.

Problemet er, at fortsat markedsvolatilitet gør det vanskeligt at fastslå, hvornår markederne kan tilbyde købsmuligheder, sagde Bill Sterling, den globale strateg hos GW&K Investment Management.

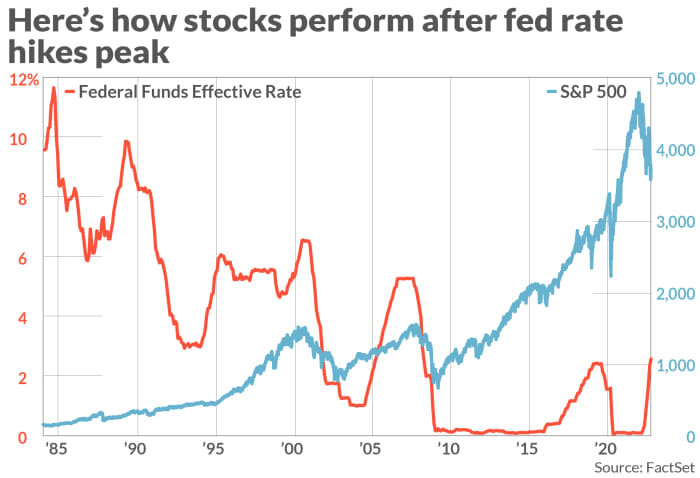

Toppen i renten har betydning for aktierne

Historiske markedsdata kan give investorer en god grund til at være skeptiske over for troværdigheden af Feds prognoser, mens markedsbaserede forventninger indfanget af Fed-fondenes futuresmarkeder og obligationsrenter måske ikke er mere pålidelige.

S&P 1984-indekset går tilbage til august 500

SPX,

er i gennemsnit steget mere end 17 % i de 12 måneder (se figur), der fulgte efter et toppunkt i Fed funds-renteintervallet, iflg. Sterling hos GW&K og Fed-data.

FEDERAL RESERVE, FAKTASET

Diagrammet viser også Nasdaq Composite COMP og Dow Jones Industrial Average DJIA steg kraftigt i året, efter at Fed's bragte renterne til deres højeste niveauer i tidligere pengepolitiske stramninger over omkring de seneste 40 år.

Det samme gælder for obligationer, som historisk set har klaret sig bedre, efter at Feds renteforhøjelse nåede sit toppunkt. Sterling sagde, at renterne historisk er trukket tilbage med i gennemsnit en femtedel af deres værdi i de 12 måneder efter, at Feds benchmark-renter toppede.

Stadig en faktor, der adskiller moderne tid fra den vedvarende inflation i 1980'erne, er det høje niveau af geopolitisk og makroøkonomisk usikkerhed. Som Tavi Costa, porteføljemanager hos Crescat Capital, sagde, komplicerer den svækkede amerikanske økonomi plus frygten for en krise, der bryder ud et sted på de globale markeder, udsigterne for pengepolitikken.

Men mens investorerne ser markeder og økonomiske data, sagde Sterling, at "bagudskuende" mål som det amerikanske forbrugerprisindeks og indekset for personlige forbrugsudgifter ikke er nær så nyttige som "fremadskuende" målere, som de genererede breakeven-spænd. af statskassens inflationsbeskyttede værdipapirer eller undersøgelsesdata som University of Michigans inflationsforventningsindikator.

"Markedet er fanget mellem disse fremadrettede og opmuntrende tegn på, at inflationen kan falde i løbet af det næste år, som det ses i renterne på {Treasury inflation protected securities]," sagde Sterling.

Indtil videre i denne uge, Minneapolis Fed-præsident Neel Kashkari , Fed-guvernør Christopher Waller har sagt, at Fed ikke har til hensigt at opgive sin renteforhøjelsesplan, i hvad der kun var den seneste runde af høgagtige kommentarer fra højtstående Federal-Reserve embedsmænd.

Nogle på Wall Street er dog mindre opmærksomme på Fed og mere opmærksomme på markedsbaserede indikatorer som statsspænd, relative bevægelser i statsobligationsrenter og kredit-default-spænd, inklusive dem fra Credit Suisse Inc.

CS,

Costa hos Crescat Capital sagde, at han ser en voksende "afbrydelse" mellem markedstilstanden og Fed's aggressive retorik, hvor oddsene for et nedbrud vokser dag for dag, og på grund af dette venter han på, at "den anden sko falder."

Han forudser, at et eksplosion endeligt vil tvinge Fed og andre globale centralbanker til at trække deres politiske stramningsdagsorden tilbage, ligesom Bank of England gjorde i sidste måned, da den besluttede at sprøjte milliarder af dollars af likviditet ind i guldmarkedet.

Tavi forventer, at handel med obligationer bliver lige så uordnet, som det var i foråret 2020, hvor Fed blev tvunget til at gribe ind for at forhindre et kollaps på obligationsmarkedet ved begyndelsen af coronavirus-pandemien.

"Se bare på forskellen mellem statsrenter sammenlignet med renter på uønskede obligationer. Vi har endnu ikke set den stigning drevet af standardrisiko, hvilket er et tegn på et totalt dysfunktionelt marked,” sagde Tavi.

Et simpelt kig i bakspejlet viser, at Feds planer om renteforhøjelser sjældent slår ud, som centralbanken forventer. Tag det sidste år for eksempel.

Medianfremskrivningen for niveauet af Fed funds-renten i september 2021 var kun 30 basispoint for et år siden, ifølge Feds undersøgelse af fremskrivninger. Det faldt med næsten tre hele procentpoint.

"Tag ikke Federal Reserve på ordet, når du prøver at forudse retningen af Fed-politikken over det næste år," sagde Sterling.

Ser frem til næste uge

Når vi ser frem til næste uge, vil investorerne få noget mere indsigt i den amerikanske økonomis tilstand og i forlængelse heraf Feds tankegang.

Amerikanske inflationsdata vil være i centrum for markederne i næste uge, med forbrugerprisindekset for september, der udkommer på torsdag. På fredag vil investorerne modtage en opdatering fra University of Michigan's om forbrugerstemningsundersøgelsen og dens inflationsforventningsundersøgelse.

Desuden kæmper investorer for første gang i flere måneder med tegn på, at arbejdsmarkedet faktisk kan begynde at svækkes, ifølge Krishna Guha og Peter Williams, to amerikanske økonomer hos Evercore ISI.

Jobrapporten fra september i fredags viste Amerikansk økonomi fik 263,000 job sidste måned, hvor arbejdsløsheden faldt til 3.55 til 3.7 %, men jobvæksten faldt fra 537,000 i juli og 315 i august.

Men vil inflationen vise tegn på at toppe eller bremse stigningen? Mange frygter, at nedsættelser af råolieproduktionskvoter pålagt af OPEC+ tidligere på ugen kunne presse priserne højere senere på året.

I mellemtiden forventer Fed-fonde futures-markedet, som giver investorer mulighed for at placere væddemål på tempoet i Fed-renteforhøjelserne, en ny renteforhøjelse på 75 basispoint den 3. november.

Ud over det forventer handlende, at Fed funds-renten vil toppe i februar eller marts på 4.75 %, ifølge Fed's. FedWatch værktøj.

Men hvis en "pivot" fra Fed-politikken kommer, bør investorerne forvente, at aktierne vil raket højere i fjerde kvartal. I sidste ende kan det være en måde for investorer at blive rige ved at tvivle på konsensus at forsøge at forudse, hvornår toppen i rentesatserne rent faktisk kommer.

Nasdaq faldt 3.8 % i fredags, hvilket reducerede dens hidtidige stigning til kun 0.7 %, da den afsluttede sessionen på 10,652.40. I mellemtiden Dow Jones Industrial Average

DJIA,

faldt 2.1 % i fredags, hvilket reducerede dens ugentlige stigning til kun 2 %, da den sluttede fredagens session på 29,296.79.

Kilde: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo