Udbytteaktier. De er selve billedet af den pålidelige standby, det sunde defensive spil, som investorer laver, når markederne vender mod syd. Div-aktier har en tendens til ikke at vise så ekstreme skift som de bredere markeder, og de tilbyder en stabil indkomststrøm, uanset hvor markederne går. Og det er ikke kun detailinvestorer, der bevæger sig ind i udbytteaktier.

De seneste regulatoriske ansøgninger viser, at milliardæren Steve Cohen har købt stort ind i aktier med højt udbytte, det klassiske defensive træk for investorer, der sigter på at opbygge en stabil indkomststrøm, der vil klare enhver storm.

Cohen har opbygget et ry for succes, og hans firma, Point72 Asset Management, er en sand gigant i hedgeindustrien med over 26 milliarder dollars i aktiver under forvaltning og 150 investeringsteams, der betjener kunder over hele verden. Cohens ledelse hos Point72 har bekræftet hans status som en af de bedste investorer, der er aktive i dag.

Ved brug af TipRanks database, har vi trukket detaljerne op om to af Cohens seneste aktiebevægelser, begge nye positioner for ham, og begge aktier med købsbedømte aktier med udbytte på over 6 %. Vi kan henvende os til Wall Street-analytikerne for at finde ud af, hvad der ellers kunne have bragt disse aktier til Cohens opmærksomhed.

EOG Resources (EOG)

Vi starter i olie- og gasindustrien, hvor EOG Resources er en af Nordamerikas største kulbrinteefterforsknings- og produktionsvirksomheder. EOG kan prale af en markedsværdi på 82 milliarder dollar og aktiviteter i rige olie- og gasproduktionsfelter, såsom Eagle Ford i Texas, Anadarko i Oklahoma og Williston Basin i North Dakota-Montana, blandt andre. Offshore har EOG aktiviteter nær den caribiske ø Trinidad.

For EOG er dette big business. Virksomheden rapporterede $7.6 milliarder på toplinjen for 3Q22, et samlet beløb, der steg med imponerende 58% år-til-år. Selskabets justerede nettoindkomst steg til 2.2 milliarder USD, en stigning på 69 % å/å, og den justerede EPS på 3.71 USD steg med 71 % i forhold til kvartalet året før. Frit cash flow blev rapporteret til $2.3 milliarder. Disse tal afspejlede en kombination af stigende efterspørgsel i 2022 efter pandemien, høje priser på olie og naturgas og øget produktion.

På udbyttefronten erklærede EOG både en regulær betaling og en særlig betaling i 3. kvartal. Det almindelige aktieudbytte blev sat til 82.5 cents pr. aktie, eller $3.30 årligt, og giver 2.3%, cirka gennemsnittet. Tillægget var imidlertid $1.50 pr. almindelig aktie og gav den samlede udbyttebetaling $2.32; til den sats giver den årlige betaling på $9.30 6.6%, mere end tredoblet markedets gennemsnitlige udbyttebetaling.

Dette kulbrintefirma var klart attraktivt for Steve Cohen, som købte 1,174,838 aktier i 3. kvartal. Dette er en ny stilling for hans firma, og en væsentlig. Med nuværende aktiekurser er denne beholdning mere end 165 millioner dollars værd.

Cohen er ikke den eneste tyr, der løber for EOG. BMO analytiker Philip Jungwirth bemærker dette selskabs solide splittelse – og især den øgede særlige betaling, og bemærker: "Det særlige udbytte oversteg vores forventning, og EOG er godt positioneret til fortsat at overstige sin +60% FCF-kapitalafkastramme givet sin nettolikviditet."

Jungwirth fortsætter med at diskutere EOG's vej frem og siger: "Mens skiferindustrien har stået over for udfordringer i år, har EOG konsekvent leveret differentieret præstation på grund af dens multibassin, kerneareals fodaftryk, innovative kultur, operationelle ekspertise og fordelagtige marketingposition. Udforskningssucces har yderligere udvidet virksomhedens bane med dobbelt premium-beholdning, med det nyligt annoncerede Ohio Utica-spil, sammen med Dorado, klar til at understøtte den samlede produktionsvækst og afkast i de kommende år."

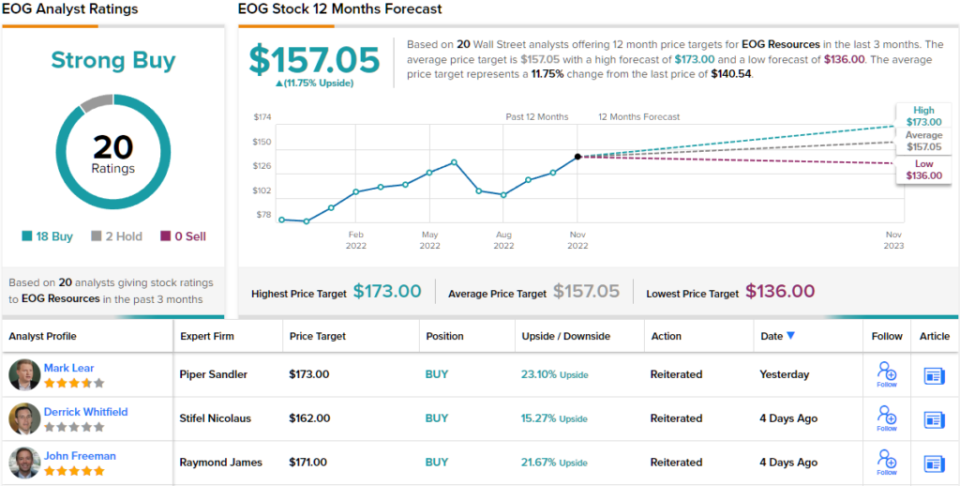

Efter hans positive holdning til dette store olie- og gasselskab, vurderer Jungwirth, at EOG deler en Outperform (dvs. Køb) og sætter et kursmål på $160 for at antyde en etårig potentiel gevinst på 14%. Baseret på det aktuelle udbytte og den forventede kursstigning har aktien ~20% potentiel samlet afkastprofil. (For at se Jungwirths track record, Klik her)

Kulbrinteforskere med store penge behøver ikke at tigge Wall Streets analytikere for at tjekke dem ud – og EOG har 20 analytikeranmeldelser på rekord. Disse inkluderer 18 Køb mod kun 2 Hold, for en Strong Buy-konsensusvurdering på aktien. (Se EOG aktieprognose på TipRanks)

Healthcare Realty Trust (HR)

Dernæst er en ejendomsinvesteringsfond, en REIT. Disse virksomheder, som køber, ejer, driver og leaser en bred vifte af faste ejendomme og realkreditaktiver, er velkendte som flerårige udbyttemestere. Healthcare Realty Trust, som har specialiseret sig i medicinske kontorlokaler, er en solid repræsentant for nichen. Virksomheden gennemførte en større fusionsaktion med Healthcare Trust of America den 20. juli.

Inklusive aktiver opnået ved fusionen kan virksomheden prale af en portefølje bestående af 728 ejendomme på i alt godt 44 millioner kvadratmeter udlejeligt område. Af dette samlede areal er 82 % oprettet som flerlejerudlejning. Virksomheden opererer i 35 stater. Healthcare realty tilbyder også leasing og ejendomsadministration for mere end 39 millioner kvadratfod medicinsk plads på landsplan.

Ser vi på økonomiske resultater, rapporterede HR en nettoindtægt på $28.3 millioner i 3Q22. Dette kom til en EPS på 8 cent per aktie, et godt stykke over den forventede 1-cent. For tredje kvartal realiserede selskabet en normaliseret kapital fra driften (FFO) på $129.4 millioner, eller 39 cents pr. udvandet aktie. Det var under konsensusestimaterne på $0.43.

FFO'en er vigtig for udbytteinvestorer, da dette er den metrik, der finansierer betalingen. HR erklærede et udbytte på 31 cents pr. almindelig aktie med sine resultater for 3Q22 og udbetalte det den 30. november. Ved den nuværende udbetaling opgøres udbyttet til $1.24 på årsbasis og giver et afkast på 6.1%.

Steve Cohen har vist, at han er imponeret over HR-egenskaberne, og han har gjort det med et stort køb. Hans firma hentede 800,200 HR-aktier og etablerede en startposition, der nu er 16.24 millioner dollars værd.

Stephen Manaker, 5-stjernet analytiker fra Stifel, har et afbalanceret syn på denne REIT og vejer de positive og negative sider, før han falder fast på den bullish side – hvilket giver hans tro på, at virksomhedens vækstpotentiale er reelt, og at ulempen er mere et langsommere tempo. den vækst frem for et tilbagetræk.

”Vi har betænkeligheder ved, hvor lang tid det vil tage HR at integrere MTV-porteføljen og derefter udnytte den samlede porteføljes leasingmuligheder. På dette tidspunkt forbliver det en 'bevis det'-historie på indtjeningssiden. Vi forbliver dog Buy-vurderet, fordi vi mener, at de nuværende værdiansættelser er meget attraktive i forhold til vores estimat for 2023, som vi mener repræsenterer et 'realistisk scenario',” udtalte Manaker.

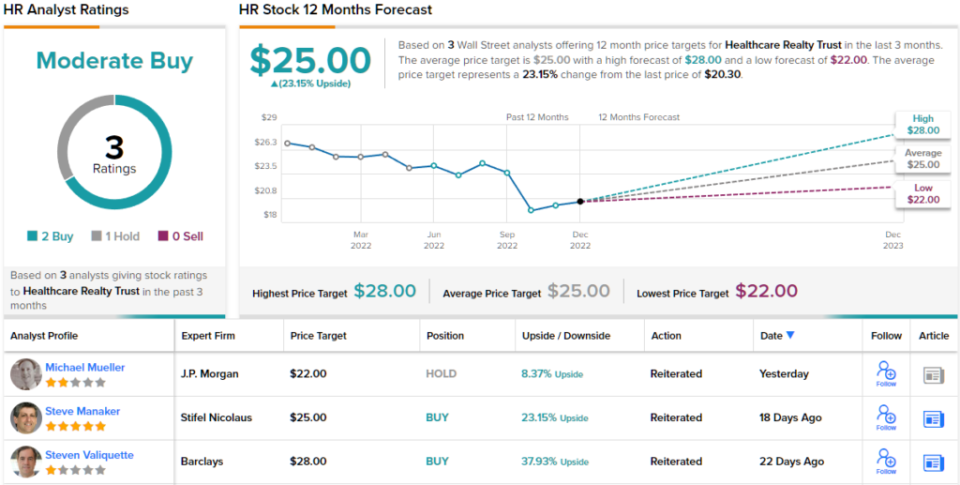

For at kvantificere sin holdning vurderer Manaker Healthcare Realty som et køb og sætter et prismål på $25, hvilket indebærer en 23% opadgående for det kommende år. (For at se Manakers track record, Klik her)

Ser man på konsensusfordelingen, tæller 2 køb og 1 hold op til en analytikerkonsensus for moderat køb. Aktier i HR handles til $20.30, og det gennemsnitlige kursmål på $25 tyder på en 23% opside fra det niveau ved udgangen af næste år. (Se HR-aktieprognose på TipRanks)

For at finde gode ideer til handel med udbytteaktier til attraktive værdiansættelser, besøg TipRanks' Bedste lagre at købe, et værktøj, der forener alle TipRanks' aktieindsigter.

Ansvarsfraskrivelse: Synspunkterne i denne artikel er udelukkende udtalelser fra de fremhævede analytikere. Indholdet er kun beregnet til informationsformål. Det er meget vigtigt at foretage din egen analyse, inden du foretager nogen investering.

Kilde: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html