Call kalender spread trading er en optionshandelsstrategi, der søger at drage fordel af de skiftende priser over tid på to optionskontrakter med forskellige udløbsdatoer. Call-kalenderspreads dannes, når en erhvervsdrivende køber eller sælger en længerevarende opkaldskontrakt og indtager den modsatte position i en kortere kontrakt med samme strike-pris på samme tid. Opkaldskalenderspredninger er nogle gange kendt som tidsspredninger eller horisontale spredninger. Deres fortjeneste opstår som følge af de to kontrakters relative tidsforfald (eller prisændringer), når udløbet nærmer sig.

I denne artikel introducerer vi opkaldskalenderspredningen og forklarer, hvornår det kan være fordelagtigt at bruge strategien. Derefter dækker vi strategiens risici og demonstrerer, hvordan man handler horisontale spreads på tværs af forskellige OKX-produkter. Lad os gå!

Hvad er en opkaldskalenderspredning?

Som en optionshandelsstrategi er det vigtigt at forstå, hvordan optionskontrakter fungerer, før du fortsætter med denne vejledning eller forsøger at placere et opkaldskalenderspredning. Hvis du ikke er bekendt med handel med optioner, så tjek ud denne dedikerede guide.

Call-kalenderspredningshandel er det samtidige køb og salg af en lige mængde call-optionskontrakter med det samme underliggende aktiv, samme strike-pris men forskellige udløbsdatoer. Ved køb af et opkaldskalenderspredning vil den erhvervsdrivende sælge en kortere opkaldskontrakt og købe en længerevarende kontrakt. Ved salg af et opkaldskalenderspredning vil den erhvervsdrivende købe en kortere optionerkontrakt og sælge en længerevarende kontrakt. Både køb og salg af horisontale opkaldsspreads skaber "markedsneutrale" positioner.

Når du køber eller sælger et opkaldskalenderspredning, betaler den erhvervsdrivende mærkeprisen for den lange (købte) kontrakt, men modtager mærkeprisen for den korte (solgte). Forskellen mellem de to priser er prisen for at komme ind i handelen - også kendt som en "debet".

Strategien kredser om begrebet "tidsforfald". Optionskontraktpriser er påvirket af deres løbetid. En kortere kontrakts præmie vil typisk være lavere end en længere kontrakt, fordi sidstnævnte kontrakt har et længere vindue, hvor prisen kan rykke ind i pengene.

Efterhånden som en optionskontrakts udløb nærmer sig, reduceres en out-of-the-money-optionens markpris på grund af denne svindende sandsynlighed for rentabilitet for dens køber. Når du køber det horisontale spænd, vil spotprisen ved den kortsigtede kontrakts udløb ideelt set være på eller under strikeprisen, hvilket betyder, at den udløber værdiløs. Den erhvervsdrivende kan derefter sælge den længerevarende kontrakt eller lade den stå åben i håbet om et prisstigning, hvilket potentielt kan resultere i en fortjeneste. Det modsatte er tilfældet, når du sælger et opkaldskalenderopslag.

De vigtigste egenskaber ved en opkaldskalenderspredningshandel er:

- Skal omfatte to stillinger og kun to stillinger

- Positioner skal dele det samme underliggende aktiv

- Benene skal være modsatte (dvs. købe den ene og sælge den anden), men begge skal være købsoptioner

- Strategien er markedsneutral

- Kontrakterne skal have forskellige udløbsdatoer

- Begge ben af spreadet skal være en identisk mængde

- Begge ben skal have en identisk strikepris

Eksempel på opkaldskalenderspredning

For yderligere at forstå, hvordan køb af et opkaldskalenderspredning fungerer, lad os overveje strategien med et par forskellige resultater.

Det er begyndelsen af juli, og den BTC spotprisen er 20,000 USDT. Den handlende køber en 14. aug BTC købsoption med en strikepris på 20,000 USDT. Markprisen for denne kontrakt er 500 USDT. Samtidig sælger den erhvervsdrivende en 14. juli BTC-option med en strike-pris på 20,000 USDT. Markprisen for denne kontrakt er 200 USDT.

Den erhvervsdrivende brugte 500 USDT og modtog 200 USDT, hvilket betyder, at de to ben kostede i alt 300 USDT at komme ind.

Scenario 1

Den 14. juli er BTC-spotprisen nu 15,000 USDT. Den kortsigtede kontrakt udløber værdiløs, fordi dens køber ikke ville vælge at udøve en kontrakt om at købe BTC til 5,000 USDT over den aktuelle markedspris.

I mellemtiden vil kontrakten den 14. august næsten helt sikkert være mindre værd end den oprindelige mærkepris. Det kan stadig have værdi, fordi der er en chance for, at BTC-prisen i løbet af den næste måned vil vende tilbage til 20,000 USDT eller mere.

Hvis den erhvervsdrivende vælger det, kan de sælge kontrakten til dens nuværende varemærkepris. Antag, at den aktuelle mærkepris er 100 USDT. Hvis de forlader deres position, vil de modtage 100 USDT, hvilket resulterer i et samlet tab for handlen på 200 USDT. Kontrakten kan også handle med en 0 USDT, hvilket gør deres tab til de samlede omkostninger ved den oprindelige handel og ikke mere.

Alternativt kan de lade positionen stå åben i håbet om, at BTC-prisen stiger, hvilket vil øge august call-optionens markpris, hvilket potentielt kan resultere i en fortjeneste (eller i det mindste et mindre samlet tab). Hvis kontrakten udløber værdiløs i midten af august, er deres samlede tab stadig kun prisen på den oprindelige handel (300 USDT).

Scenario 2

Den 14. juli er BTC-spotprisen 25,000 USDT. Den kortsigtede kontrakt har en meget højere markpris (muligheden for at købe BTC til 5,000 USDT under markedsprisen er naturligvis tiltalende). Ved udløbet vil markprisen være nøjagtig forskellen mellem spotprisen og strikeprisen - 5,000 USDT.

Det længerevarende opkald har dog en højere markpris, fordi BTC-prisen i løbet af den næste måned kan fortsætte med at stige. Lad os sige, at dens mærkepris nu er 6,500 USDT.

Hvis den erhvervsdrivende lukker begge positioner på dette tidspunkt, vil de bruge 5,000 USDT for at tilbagekøbe det kortsigtede opkald, og de vil modtage 6,500 USDT for at sælge den længerevarende option. Nettoresultatet bliver 1,500 USDT overskud. Den erhvervsdrivende brugte oprindeligt 300 USDT for at åbne til position og modtog 1,500 USDT ved lukning. Derfor er deres samlede overskud 1,200 USDT.

Hvis de lader den længerevarende mulighed stå åben, kan deres fortjeneste stige, hvis BTC-spotprisen fortsætter med at vokse. Prisen kan dog vende, så opkaldet ikke længere er i pengene. Dette indebærer større risiko, da deres maksimale tab ville være 5,000 USDT fra at lukke det kortsigtede opkald plus omkostningerne til at åbne begge ben af kalenderopkaldsspredningen - i alt 5,300 USDT.

Scenario 3

Den 14. juli er BTC-spotprisen stadig på 20,000 USDT. Den kortsigtede kontrakt udløber værdiløs, da det ikke nytter noget at udøve en kontrakt om at købe BTC til præcis spotprisen. Imidlertid kan det længerevarende opkald nu have en meget højere markpris på 1,000 USDT, fordi der er en rimelig chance for, at spotprisen vil bevæge sig opad i løbet af den næste måned, og BTC-prisen behøver ikke at vokse meget for at sætte kontrakten ind i pengene.

Med det kortsigtede opkald, der udløber værdiløst, vil den erhvervsdrivende, hvis den erhvervsdrivende vælger at forlade den længerevarende kontrakt her, modtage 1,000 USDT for at sælge opkaldet. Dette ville resultere i en nettofortjeneste på 700 USDT, fordi den oprindelige handel kostede 300 USDT, og salg af den længerevarende kontrakt resulterede i en gevinst på 1,000 USDT. Igen kunne de lade det længerevarende opkald stå åbent, hvilket potentielt øger deres fortjeneste, hvis prisen stiger, eller resulterer i et maksimalt tab af de 300 USDT, der er brugt på at åbne positionen, hvis BTC-prisen falder.

Hvorfor bytte en opkaldskalenderspredning?

Opkaldskalenderspænd er populære, fordi de tilbyder en måde at begrænse risikoen på et marked, mens de drager fordel af potentielt ubegrænset opside. Hvis begge kontrakter udløber værdiløse, er det maksimale tab den debitering, der er betalt for at komme ind i handelen.

I mellemtiden giver det langsommere relative prisfald af det langsigtede opkald et middel til at profitere, selv når markedet forbliver fladt. Hvis prisen stiger i løbet af den langsigtede kontrakt, vokser den potentielle fortjeneste også, mens risikoen forbliver begrænset til debiteringen - forudsat at den erhvervsdrivende lukker den langsigtede kontrakt ved udløb på kort sigt.

Strategien er også attraktiv, når den underliggende prisvolatilitet er lav. Med lav prisvolatilitet vil forskellen mellem de nær- og langsigtede markpriser være snæver, hvilket betyder, at debiteringen (eller omkostningerne ved at gå ind i handelen) vil være lav.

På de typisk volatile kryptovalutamarkeder er der en stor chance for, at volatiliteten vil stige, hvilket vil have en overordnet indvirkning på markprisen på den længerevarende kontrakt. Options markpriser stiger normalt i perioder med øget volatilitet, fordi chancen for, at de udløber i penge, også vokser, når priserne bevæger sig hurtigere over en kort periode. Kort sagt, købere er villige til at betale mere for et opkald, og sælgere kræver en højere præmie for at tage højde for den højere risiko, de påtager sig.

Ringkalenderspredningsrisici

Når begge ben af en kalenderspredning indtastes samtidigt, og den erhvervsdrivende lukker det længerevarende opkald ved udløb på kort sigt, er strategiens risiko begrænset til omkostningerne ved debet. Men hvis den erhvervsdrivende ikke sælger det længerevarende opkald ved udløb på kort sigt, er der scenarier, hvor tab kan strække sig ud over debet.

Hvis vi betragter ovenstående eksempel igen med BTC-spotprisen på 40,000 USDT ved udløbet den 14. juli, vil den handlendes tab ved lukning af den kortsigtede position være 20,000 USDT. Hvis de vælger ikke at lukke den langsigtede kontrakt med det samme, kan et pludseligt prisfald sætte deres langsigtede kald ud af pengene, hvilket betyder, at de muligvis ikke er i stand til at sælge dem for at inddrive tab pådraget af den kortsigtede kontrakt. Da en aktivpris har potentielt ubegrænset opside, er disse tab også teknisk ubegrænsede. Denne risiko afbødes dog ved at sælge den længerevarende kontrakt straks ved udløb på kort sigt.

Eksekveringsrisiko er også en faktor, når du handler med en multi-ben strategi. Hvis du forsøger at lave to samtidige handler manuelt, er der en chance for, at det ene ben fylder til den pris, du ønskede, og det andet ikke. Dette er særligt risikabelt ved salg af optionskontrakter, som er påkrævet for at indtaste et call-kalenderspredning. Da salg af et nøgent opkald har ubegrænset potentiale for den erhvervsdrivende, anbefaler vi ikke at forsøge at gøre det manuelt. Heldigvis tilbyder OKX forskellige værktøjer - såsom vores sofistikeret blokhandelsplatform — for at sikre, at eksekveringsrisikoen helt undgås.

Kom godt i gang med opkaldskalenderspredninger på OKX

OKX giver forskellige værktøjer til handel med flere optioner strategier, herunder opkaldskalender spreads. Vi tilføjer yderligere funktioner for at implementere optionsspredningshandler hurtigt og nemt i løbet af de kommende uger og måneder. Mens vi gør, vil vi detaljere dem i denne tutorial.

Selvom du kan indtaste opkaldskalenderopslag manuelt, anbefaler vi ikke, at uerfarne forhandlere forsøger det. Hovedproblemet ved at gøre det er udførelsesrisiko. Hvis kun ét ben af handlen fylder, er positionen ikke markedsneutral. Dette er særligt risikabelt, hvis kun den korte side af dit opkaldskalenderspredning udføres, fordi tabene potentielt er uendelige ved salg af optionskontrakter.

Bloker handel

OKX's kraftfulde blokhandelsplatform giver forskellige foruddefinerede strategier, der gør det muligt for dig at gå ind i flere multi-ben positioner, mens du undgår eksekveringsrisiko.

Vi har forberedt en omfattende guide til at komme i gang med blokhandel. Hvis du er ny til funktionen, anbefaler vi at starte med den tutorial for at gøre dig bekendt med platformen og dens funktioner.

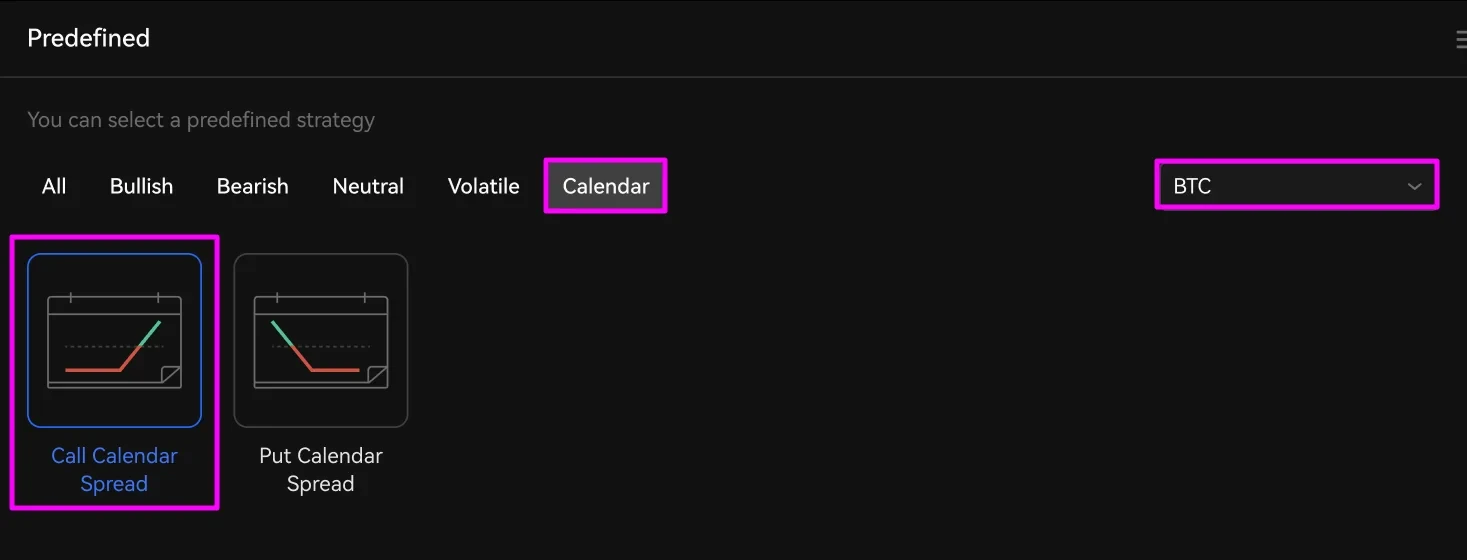

For at konfigurere en opkaldskalenderspredning skal du vælge den underliggende krypto, du vil handle, ved hjælp af den fremhævede menu fra afsnittet "Foruddefinerede strategier". Klik derefter Kalender og så Ring kalenderspredning.

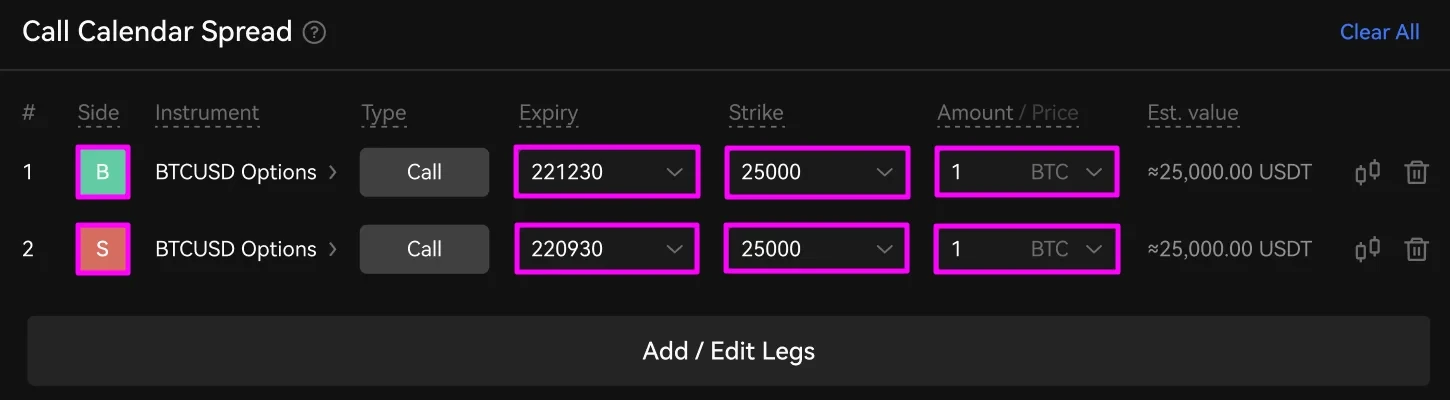

To handelsben med calloptioner vises i RFQ Builder. Først skal du vælge hvert bens udløb og strejkepris. Indtast derefter det beløb, du vil handle. Du kan også ændre, om benet er et køb eller salg ved at bruge green B og rød S knapper.

I ovenstående eksempel anmoder vi om tilbud for BTCUSD 221230-opkaldet og BTCUSD 220930-opkaldet, hver med en strike-pris på $25,000. Vi køber spreadet, så vi sælger på kort sigt og køber den længerevarende kontrakt.

Vælg derefter de ønskede modparter, som du ønsker at modtage tilbud fra.

Når du har tjekket alle dine handelsoplysninger, skal du klikke Send RFQ.

På RFQ Board vil du se tilbud fra de modparter, du har valgt, under kolonnerne "Bud" og "Spørg". De viste tal er prisforskelle for køb og salg af dine valgte instrumenter. Oprettelsestiden, resterende tid, før dine tilbud udløber, positionens status og antal, og modparten, der laver tilbuddet, vises også.

Klik KØB at købe spredningen eller Sælg at sælge spredningen.

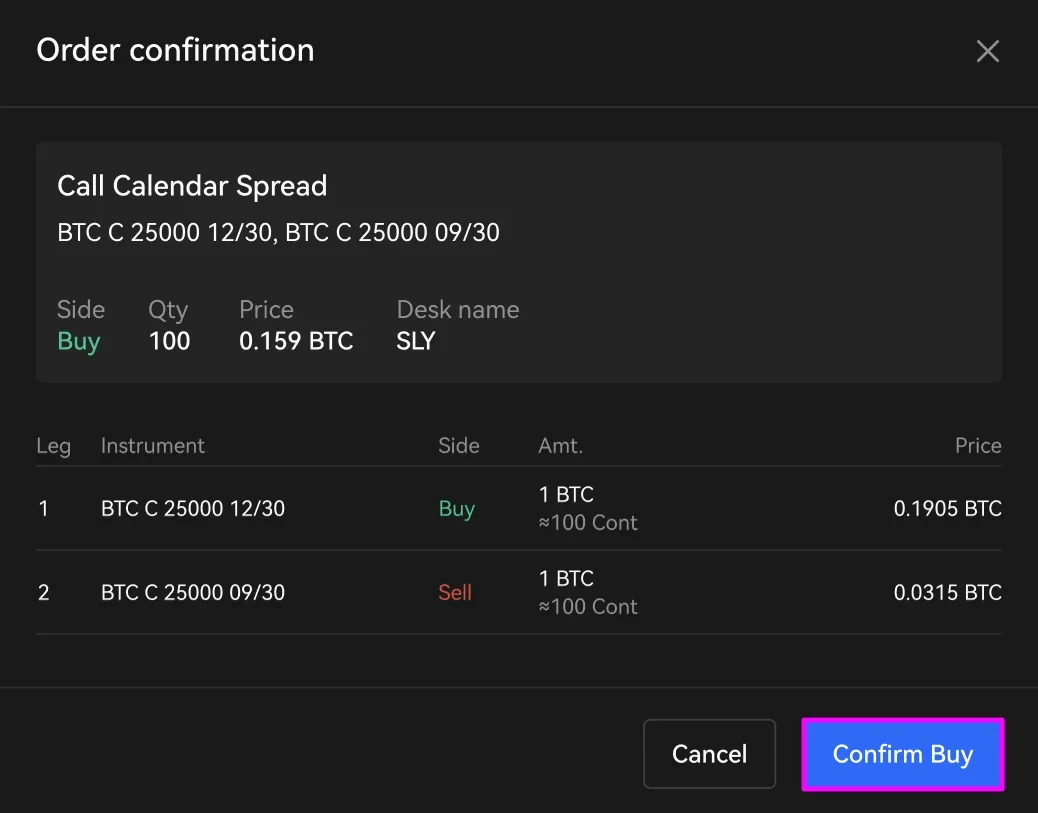

Tjek dine handelsoplysninger i bekræftelsesvinduet. Klik derefter Bekræft køb or Bekræft salg. Hvis du har brug for at foretage ændringer i dine ordrer, skal du klikke Ophæve.

Det smukke ved OKX's blokhandelsplatform er, at begge ben vil fyldes samtidigt, hvilket eliminerer enhver potentiel eksekveringsrisiko.

Efter at have afsluttet din handel, vil din position blive vist i bunden af RFQ Board i afsnittet "Historie". Den bliver der i en uge, hvorefter du kan finde den ved at klikke vis flere.

En opkaldskalenderspredning er en strategi med flere ben, der kræver handling på dine vegne, efter at du har afgivet din ordre. Du ønsker måske at forlade enten stilling før eller ved den kortsigtede kontrakts udløb. For at gøre det skal du finde dine åbne positioner i handelshistoriksektionen under "Margin Trading." Du kan derefter lukke begge positioner med en limit eller markedsordre - forhåbentlig med fortjeneste!

Profit af opkaldskalenderspredninger på OKX

Call-kalenderspredningen er en kraftfuld handelsstrategi, der lader dig drage fordel af en optionskontrakts naturlige prisreduktion, når udløbet nærmer sig. Ved at tage modsatte positioner på det samme marked kan du nemt styre risikoen, mens du stadig har potentialet til at drage fuld fordel af kryptos berygtede prisvolatilitet. Når det styres korrekt, er din ulempe begrænset til kun debiteringen, og hvis markedet bevæger sig særligt gunstigt, kan du låse for store afkast. Som vores eksempler viser, kan du endda tjene penge, når markedet næsten ikke bevæger sig overhovedet.

Selvom nogle handlende er skræmt af handelsstrategier med flere ben, er de, som du kan se, ikke alt for komplicerede. Med OKX's kraftfulde værktøjer og funktioner — såsom vores banebrydende blokere handelsplatform — du kan handle med den potentielt lukrative opkaldskalenderspredningsstrategi uden eksekveringsrisiko. Så er spillet i gang!

Kilde: https://www.okx.com/academy/en/call-calendar-spread-explained