Skal investorer forberede sig på en vinter fuld af vedvarende modvind? Inflationen er fortsat høj, stigende renter presser kapitalen og gør forbrugerkredit dyrere, og både Kinas COVID-lockdowns og den russiske krig i Ukraine fortsætter med at presse de globale forsyningskæder.

Men selvom markederne står over for alvorlig modvind, er det ikke alle aktier, der vil reagere ved at falde. Ifølge analytikerne hos Wall Street-giganten Deutsche Bank vil to interessante aktier sandsynligvis se betydelige gevinster fremover.

Vende sig til TipRanks database, finder vi, at begge er Buy-vurderede, og begge har vist store tab i de seneste måneder, hvilket har præsteret alvorligt under de bredere markeder. Alligevel mener Deutsche Bank-analytikerne, at disse aktier har plads til at vinde i 2023, i størrelsesordenen 40% eller mere. Her er detaljerne.

BlackSky teknologi (Bksy)

Vi starter med et mikrocap-satellitefterretningsfirma, BlackSky. Dette firma ejer og driver et førende netværk af små satellitter i lav kredsløb om jorden og kan tage billeder på en omkostningseffektiv og effektiv måde, hvor som helst og når som helst dets kunder har brug for det. BlackSkys tjenester inkluderer databehandling på deres Spectra AI-softwareplatform, som kan integrere data fra tredjepartssensorer til kritisk indsigt og analyser. Virksomhedens kundebase omfatter amerikanske og internationale statslige agenturer samt globale kommercielle virksomheder og organisationer.

BlackSky kontrollerer en betydelig konstellation af små satellitter, og virksomheden kan bringe flere fordele til sine kunder. Disse omfatter en gennemsnitlig produktlevering på 90 minutter, et gennemsnit på 60 minutter ved satellitgenbesøg og op til 15 satellitgenbesøg pr. lokation pr. dag. Derudover kan BlackSky levere direkte satellit-downlinks til både jord- og maritime operationer.

Alt dette giver en solid forretning i en unik niche. BlackSky udnyttede dette til en imponerende 113% år-over-år indtægtsgevinst i 3Q22, til i alt $16.9 millioner. Denne gevinst blev drevet af solide gevinster inden for billed- og softwareanalysetjenester, som øgede deres andel af den samlede omsætning til 89 %. Mens BlackSky, ligesom mange banebrydende tech-virksomheder, opererer med et nettotab, slog EPS på -0.12 $ Streets prognose - $ 0.20.

Ikke desto mindre, mens BlackSky viste nogle imponerende væksttal i år, herunder en stor kontrakt med den amerikanske regerings National Reconnaissance Office (NRO), har tabsgivende virksomheder været i ugunst i 2022, og selskabets aktier er faldet kraftigt. År til dato er BKSY faldet 62%.

Dækker BlackSky for Deutsche Bank, analytiker Edison Yu bemærker, at virksomheden har haft vanskeligheder på det seneste – men også at den har opbygget masser af momentum til at gennemføre det næste år.

"BlackSky har været inkonsekvent operationelt, men er laserfokuseret på at udnytte sit flagskib Spectra AI-software til at generere værdifuld handlingsorienteret indsigt og understøttes af lukrative regerings-/forsvarskontrakter, som vi mener i sidste ende gør det til et attraktivt strategisk mål i betragtning af den nuværende pressede værdiansættelse... BlackSky drager fordel af det. fra højere kundeaktivitet relateret til Rusland/Ukraine-konflikten og også andre kontrakter, der kommer stærkere ind... BlackSky vokser sin salgsstyrke og netværk af partnere, hvilket burde bringe flere kunder ombord,” mente Yu.

I betragtning af BlackSkys potentiale fremadrettet vurderer Yu aktien som et køb sammen med et kursmål på $3 for at indikere hans tillid til en etårig gevinst på 75%. (For at se Yus track record, Klik her)

Når vi nu vender os til resten af gaden, kan andre analytikere også lide, hvad de ser. 4 Køb og ingen besidder eller sælger giver en konsensusvurdering for stærkt køb. Aktierne handles for $1.71, og deres gennemsnitlige kursmål på $4.25 antyder en potentiel opside på ~148% for de næste 12 måneder. (Se BSKY aktieprognose på TipRanks)

Sammenhængende Selskab (COHR)

Den anden aktie, vi vil se på, Coherent, har en ny ticker, men en lang historie. Indtil juli i år var virksomheden kendt som II-VI og havde en vigtig position i siliciumhalvlederchipindustrien. Det lever stadig i den niche, og designer og fremstiller præcisionsudstyr til konstruerede materialer og optoelektroniske komponentsystemer. Men den 1. juli i år gennemførte virksomheden sit opkøb af Coherent, Inc., og fra den 8. september adopterede det sammenlagte firma Coherent-navnet og begyndte at bruge COHR-tickeren på NASDAQ. Selvom virksomheden har påtaget sig et nyt branding, et nyt navn og en ny ticker, vil den fortsætte med at bruge II-VI aktiehistorien i kontinuitet med COHR.

På forretningssiden har det nye firma tilføjet Coherent, Inc.s laserteknologi til sin egen højteknologiske præcisionsbearbejdning og optoelektronik. Samlet set forventes kombinationen at give merværdi til virksomhedskunder i chipsektoren.

I det seneste kvartal, 1. kvartal af regnskabsåret 2023, oplevede Coherent et stort sekventielt spring i omsætningen, fra $887 millioner i finansåret 4Q22 til $1.34 milliarder i den nuværende periode. Dette var vand/q-forøgelse på 51 %; år-til-år steg omsætningsgevinsten på 68%. Den stærke omsætningsgevinst blev understøttet af en organisk omsætningsvækst på 20 % å/å. Ser vi fremad, kan Coherent stole på et rekordstort arbejdsefterslæb på 3.05 milliarder dollars, en stigning på 119 % i forhold til kvartalet året før.

Som mange andre har aktien lidt hårdt i 2022; COHR-aktien er faldet mere end 49 % siden årsskiftet.

Men ved at bemærke aktiekursfaldet og de problemer, der bekymrer investorerne, er Deutsche Banks Sidney Ho tager en optimistisk holdning.

"COHR-aktier har klaret sig dårligere end det bredere marked år-til-dato på grund af frygt for, at væksten i dets organiske forretning vil aftage, og den nyerhvervede arv Coherent-forretning har for meget eksponering mod BNP-drevne markeder, mens gældsgearing efter aftalen også er for høj. Men baseret på virksomhedens udsigter og gennem vores seneste arbejde, mener vi, at investorernes bekymringer er alt for pessimistiske,” forklarede Ho.

"Vi mener også, at nogle af vækstdriverne i Comms, siliciumcarbid (SiC), sensing, semicap og display er undervurderet af investorer, hvilket sandsynligvis vil mere end opveje risici forbundet med resten af forretningen," tilføjede analytikeren.

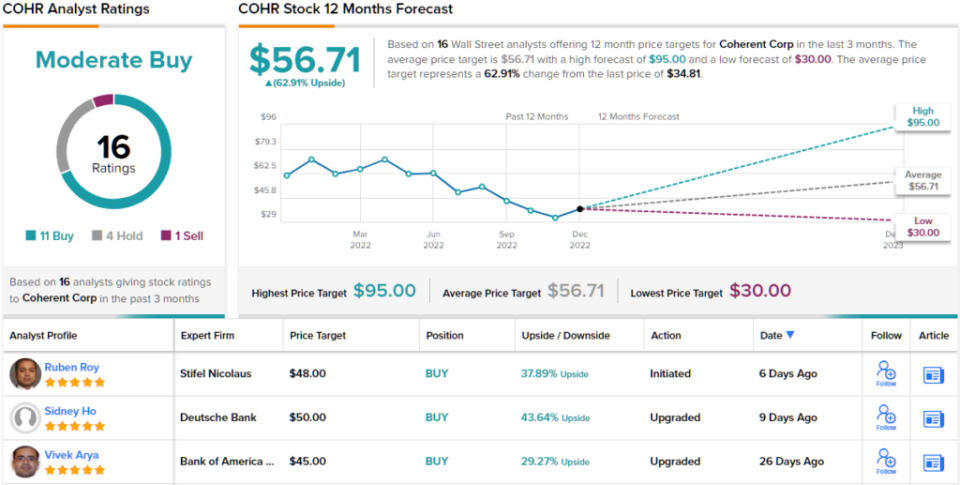

I betragtning af afbrydelsen mellem virksomhedens aktiepræstation og dets stærke potentiale vurderer Ho COHR som et køb fremadrettet og sætter et kursmål på $50, der indebærer et etårigt opsidepotentiale på ~44%. (For at se Ho's track record, Klik her)

Samlet set har dette chip-relaterede teknologiselskab hentet 16 nylige anmeldelser fra Streets analytikere, og disse inkluderer 11 Køb, 4 Hold og 1 Sell, for en moderat Køb konsensusvurdering. Det gennemsnitlige kursmål er $56.71, hvilket indebærer en bullish 63% opside fra den nuværende aktiekurs på $34.81. (Se COHR aktieprognose på TipRanks)

Besøg TipRanks for at finde gode ideer til handel med aktier til attraktive værdiansættelser Bedste lagre at købe, et nyligt lanceret værktøj, der forener alle TipRanks 'aktieindsigt.

Ansvarsfraskrivelse: Synspunkterne i denne artikel er udelukkende udtalelser fra de fremhævede analytikere. Indholdet er kun beregnet til informationsformål. Det er meget vigtigt at foretage din egen analyse, inden du foretager nogen investering.

Kilde: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html