I tirsdags fandt vi ud af, at amerikanske arbejdsgivere havde rekord 11.5 millioner jobåbninger fra marts. Det er uden tvivl det klareste tegn på, at økonomien boomer, da det ikke er billigt at ansætte arbejdere, og de fleste arbejdsgivere ville kun gøre det, hvis de ikke allerede havde personalet til at følge med efterspørgslen.

I øjeblikket er der kun 5.9 millioner mennesker, der er arbejdsløse. Der er med andre ord næsten to jobåbninger pr. ledig. Mismatchet betyder, at arbejdere har en masse muligheder, hvilket betyder, at de har en masse løftestang til at bede om mere løn. Ja, arbejdsgiverne betaler i historisk takt.

Men boomende efterspørgsel, rekordhøje jobåbninger og højere lønninger... er dårlig?

Federal Reserve og mange i økonomifaget siger det ikke så ligeud. Men det er effektivt deres budskab.

Status for spillet: Efterspørgslen efter varer og tjenester har været betydeligt større end udbuddet,1 som har sendt inflation til årtiers høje rater. Det skyldes blandt andet, at højere lønninger betyder højere omkostninger for virksomhederne, hvoraf mange har været det at hæve priserne for at bevare rentabiliteten. Ironisk nok har disse højere lønninger været med til at styrke forbrugernes allerede stærke økonomi, der villigt betaler og dermed i det væsentlige gør det muligt for virksomhederne at blive ved med at hæve priserne.

Det er vigtigt at tilføje, at denne blomstrende efterspørgsel er blevet styrket af jobskabelse (dvs. et fænomen, hvor nogen går fra at tjene noget til at tjene noget). Faktisk har USA skabt en kæmpestor 2.1 millioner job i 2022 indtil videre.

Bureau of Labor Statistics har en metrik kaldet indekset for samlede ugentlige lønninger, som er produktet af job, løn og arbejdstimer. Det er en grov proxy for arbejdsstyrkens samlede nominelle forbrugskapacitet. Denne måling steg med 10 % år-til-år i april og har været over 9.5 % siden april 2021. Før pandemien var trenden omkring 5 %.

Denne kombination af jobvækst og lønvækst har kun forværret inflationsproblemet.

Og så den bedste løsning på dette tidspunkt ser ud til at være at stramme pengepolitikken så de finansielle forhold bliver lidt mere udfordrende, hvilket burde få efterspørgslen til at afkøle, hvilket igen skulle afhjælpe nogle af disse vedvarende inflationspres.

Med andre ord arbejder Fed på at tage benene fra nogle af de gode nyheder, der kommer fra økonomien, fordi den gode nyhed faktisk er dårlig.2

Fed bevæger sig for at trimme 'overefterspørgsel'?

I en bredt ventet flytte, den Fed hævede onsdag den korte rente med 50 basispoint til et interval på 0.75 % til 1.00 %. Det var den største stigning, som centralbanken har foretaget i en enkelt meddelelse siden maj 2000.

Ydermere signalerede Fed-formand Jerome Powell, at Federal Open Market Committee (dvs. Feds komité, der fastlægger pengepolitikken) havde til hensigt at holde renteforhøjelser i et aggressivt tempo.

"Under forudsætning af, at de økonomiske og finansielle forhold udvikler sig i overensstemmelse med forventningerne, er der en bred mening i udvalget om, at yderligere 50 basispointforhøjelser bør være på bordet ved de næste par møder," siger Powell. sagde. "Vores overordnede fokus er at bruge vores værktøjer til at bringe inflationen tilbage til vores 2%-mål."

For at være klar, forsøger Fed ikke at tvinge økonomien ind i en recession. Det forsøger snarere at få den overskydende efterspørgsel - som afspejlet af, at der er flere jobåbninger end arbejdsløse - mere i overensstemmelse med udbuddet.

"Der er en masse overskydende efterspørgsel," sagde Powell.

I øjeblikket er der massiv økonomisk medvind, herunder overskydende forbrugeropsparing , blomstrende capex-ordrer, der skulle drive økonomisk vækst i måneder, hvis ikke år. Og så er der plads til, at økonomien kan slippe noget indestængt pres fra efterspørgslen uden at gå i recession.

Her er mere fra Powells pressemøde onsdag (med relevante links tilføjet):

Det ville være en langt mere risikabel situation, hvis forbrugernes og erhvervslivets økonomi blev strakt ud over, at der ikke var nogen overskydende efterspørgsel. Men det er ikke tilfældet lige nu.

Og så, mens siger nogle økonomer at risikoen for recession er stigende, har de fleste det ikke som deres basisscenarie for den nærmeste fremtid.

Er det dårligt nyt for aktier? Ikke nødvendigvis.

Når Fed beslutter, at det er tid til at afkøle økonomien, gør den det ved at forsøge at stramme de finansielle betingelser, hvilket betyder, at omkostningerne til finansiering af ting stiger. Generelt betyder dette en kombination af højere renter, lavere aktiemarkedsvurderinger, en stærkere dollar og strammere lånestandarder.

Betyder det, at aktierne er dømt til at falde?

Nå, en høgeagtig Fed er bestemt en risiko for aktierne. Men intet er nogensinde sikkert, når det kommer til at forudsige udsigterne for aktiekurserne.

Først og fremmest siger historien aktier stiger normalt, når Fed strammer pengepolitikken. Det giver mening, når du husker, at Fed strammer pengepolitikken, når den mener, at økonomien har et vist momentum.

Ikke desto mindre er udsigten til højere renter bestemt en bekymring. Det er de fleste aktiemarkedseksperter, som milliardæren Warren Buffett, generelt enige om højere renter er bearish forum værdiansættelser, ligesom det næste 12-måneders (NTM) P/E-forhold.

Men nøgleordet er "vurderinger", ikke aktier. Aktiekurserne behøver ikke at falde for at bringe værdiansættelserne ned, så længe forventningerne til indtjeningen stiger. Og forventningerne til indtjeningen er steget. Og sandelig, værdiansættelserne har været faldende i flere måneder.

Diagrammet nedenfor fra Credit Suisses Jonathan Golub fanger denne dynamik. Som du kan se, har NTM P/E været lavere siden slutningen af 2020. Aktiekurserne har dog for det meste været stigende i denne periode. Selv med den seneste markedskorrektion er S&P 500 i dag højere, end den var, da værdiansættelserne begyndte at falde. Hvorfor? Fordi de næste 12 måneders indtjening stort set kun er steget.

For at være klar, er der ingen garanti for, at aktierne ikke vil blive ved med at falde fra deres højeste i januar. Og det er bestemt en mulighed, at fremtidig indtjeningsvækst kan blive negativ, hvis forretningsmiljøet forværres.

Men indtil videre er udsigterne for indtjening fortsat bemærkelsesværdigt robuste, og det kan give en vis støtte til aktiekurserne, som i øjeblikket er erfaring et ret typisk udsalg.3

Mere fra TKer:

Bagfra ?

?? Aktierne går amok: S&P 500 faldt med kun 0.20% for at runde en utrolig ustabil uge af. I onsdags steg S&P 2.99 % i det, der var indeksets største endags-rally siden 18. maj 2020. Dagen efter styrtdykkede det 3.56 % i det, der var indeksets årets anden værste dag.

S&P er i øjeblikket faldet med 14.4 % fra sin intradag-højde på 4. januar på 4,818. For mere om markedsvolatilitet, læs denne, denne , denne.

? Jobskabelse: Amerikanske arbejdsgivere tilføjede sunde 428,000 job i april, ifølge BLS data udgivet fredag. Dette var væsentligt højere end de 380,000 arbejdspladser forventede økonomer. Arbejdsløsheden lå på 3.6 pct. Læs mere om arbejdsmarkedets tilstand denne.

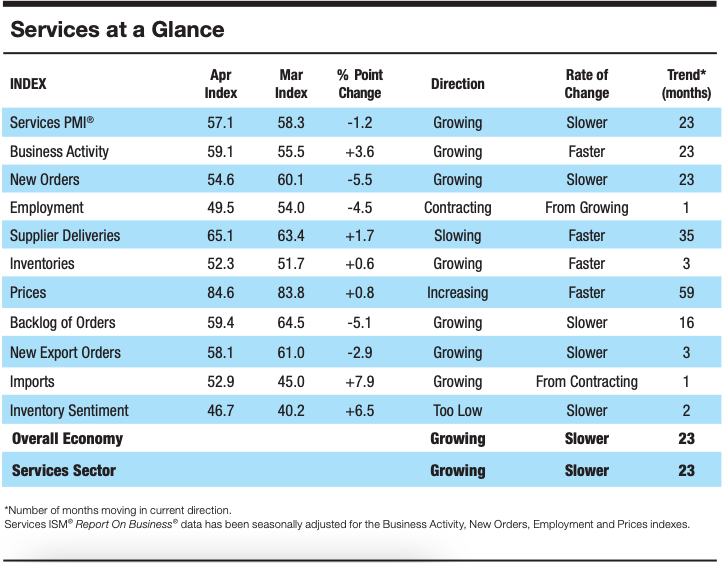

? Væksten i serviceaktiviteten aftager: Ifølge undersøgelsesdata indsamlet af Institut for Supply Management, aktiviteten i servicesektoren faldt i april. Fra Anthony Nieves, formand for ISM Services Business Survey Committee: "Væksten fortsætter for servicesektoren, som er vokset i alle undtagen to af de sidste 147 måneder. Der var et tilbageslag i det sammensatte indeks, hovedsagelig på grund af den begrænsede arbejdskraftpulje og opbremsningen i væksten i nye ordrer. Erhvervsaktiviteten er fortsat stærk; høj inflation, kapacitetsbegrænsninger og logistiske udfordringer er imidlertid hindringer, og krigen mellem Rusland og Ukraine fortsætter med at påvirke materialeomkostningerne, især brændstof og kemikalier."

op ad vejen?

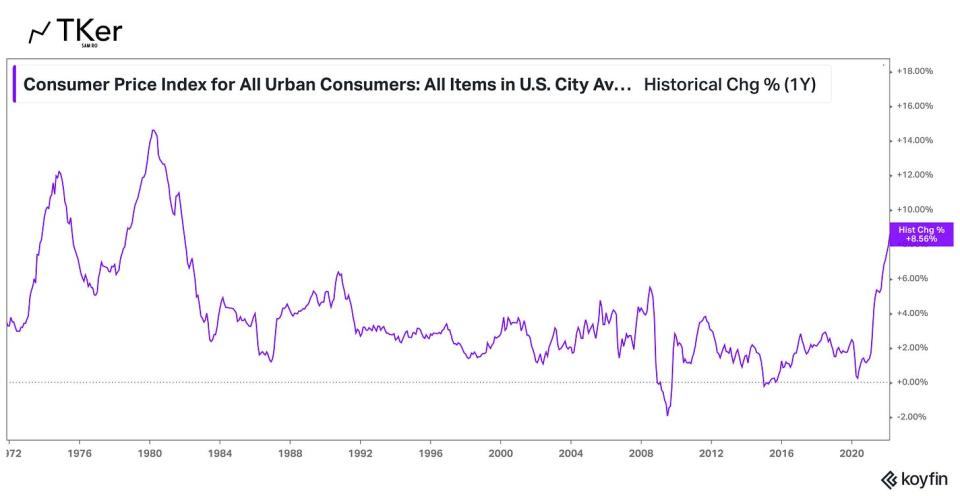

Der er ingen større historie i økonomien lige nu end inflationens retning. Så alle øjne vil være rettet mod april-rapporten for forbrugerprisindekset (CPI), som offentliggøres onsdag morgen. Økonomer anslår, at CPI steg 8.1 % år-til-år i løbet af måneden, hvilket ville være en opbremsning fra Marts 8.5% print. Eksklusive fødevare- og energipriser anslås kerne-CPI at være steget med 6.1 %, et fald fra 6.5 % i marts.

Tjek kalenderen herunder fra Afskriften med nogle af de store navne, der offentliggør deres kvartalsregnskaber i denne uge.

1. Vi kommer ikke ind på alle nuancerne af forsyningskædespørgsmål her (f.eks. hvordan mangel på arbejdskraft i USA, COVID-relaterede nedlukninger i Kina og krigen i Ukraine forstyrrer produktion og handel). Vi ved dog, at forsyningskædeproblemer fortsætter som afspejlet af vedvarende langsom leverandørers leveringstider.

2. Til de af jer, der er nye i TKer, har jeg skrevet lidt om, hvordan gode økonomiske nyheder har været "dårlige" nyheder. Du kan læse mere om det link., link., link.og link..

3. Det er ikke nemt at investere i aktier. Det betyder at skulle klare en masse kortsigtet volatilitet, mens du venter på de langsigtede gevinster. Alle er velkomne til at prøve at time markedet og sælge og købe i et forsøg på at minimere disse kortsigtede tab. Men selvfølgelig går risikoen glip af de store stævner, der opstår i volatile perioder, som kan gøre uoprettelig skade på langsigtede afkast. (Læs mere link., link. , link..) Husk, at der er en hel branche af fagfolk, der sigter mod at slå markedet. Få er i stand til at klare sig bedre på et givet år, og af disse outperformere, få er i stand til at fortsætte den præstation år ud og år ind.

Læs de seneste finansielle og forretningsmæssige nyheder fra Yahoo Finance

Følg Yahoo Finance på Twitter, Facebook, Instagram, Flipboard, LinkedInog YouTube

Kilde: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html