Vi så noget af et stævne på markederne i sidste uge, men var det bare det berømte 'døde kat'-spring? Et kig på diagrammerne kan tyde på det. Siden begyndelsen af april har vi set to korte rally i en ellers bearish trend – men det andet rally var kortere end det første med en lavere top. Markedsobservatører begynder at spekulere på, om katten er færdig med at hoppe.

Så hvordan kan investorer ride ud af dette fjendtlige miljø?

Goldman Sachs-analytiker Kash Rangan mener, at softwareaktier med aktuelt pressede priser og høje opadrettede potentialer kan give en vis beskyttelse for investorer, der søger en defensiv holdning mod den større markedsnedgang.

"Mens software er sen cyklus, og investorer med rette er på vagt over for relativt uændrede regnskabsprognoser, vender vi tilbage til vores indre analyse som en bagstopper for divergensen mellem disse virksomheders stærke forretningsmodeller og nuværende værdiansættelser. Vi fastholder vores opfattelse af, at profitabel vækstsoftware kan tjene som en defensiv aktivklasse under udfordrende økonomiske forhold,” forklarede Rangan.

Rangan følger op på sin diskussion af 'defensive' softwareaktier med to sådanne valg. Som nævnt har disse aktier slået aktiekurser, men har stadig masser af opsidepotentiale – efter Rangans opfattelse bedre end 50 % for det kommende år. Er andre analytikere enige med Rangan? Lad os se nærmere.

GitLab (GTLB)

Den første af disse 'Goldman-softwarevalg' er GitLab, en innovator inden for DevOps-platformudvikling. Virksomheden tilbyder erhvervskunder en open source-platform til devops-arbejde, som lover at øge hastigheden og effektiviteten samt maksimere slutproduktets samlede afkast. GitLabs innovative indsigt var at give brugere og samarbejdspartnere mulighed for at bidrage til planlægning, opbygning og udrulning af platformen gennem open source-modellen. GitLab tilbyder denne grundlæggende platform gratis til kunder, som også kan abonnere på adgang til proprietære opgraderinger og tilføjelser.

I de 8 år, GitLab har været åben for forretning, har virksomheden set sit produkt udvide til et bredt publikum. Firmaet har over 30 millioner registrerede brugere, der repræsenterer mere end 100,000 virksomheder og organisationer. Fra denne base er der mere end 2,000 bidragydere til open source-koden.

Selskabet blev børsnoteret i oktober sidste år og lukkede sin første dags handel med mere end $103 pr. aktie. Aktien er faldet siden da og er faldet 48% fra den åbning. Faldet i aktieværdien er kommet, selv om selskabets indtægter har vist konsekvente gevinster i hver af dets første tre offentlige indtjeningsrapporter.

I disse rapporter er toplinjen steget fra $66.8 millioner til $87.4 millioner. Den seneste, for 1. kvartal af regnskabsåret 2023, steg 75 % år-til-år. Samtidig er selskabets nettotab aftaget fra 44 øre pr. aktie for et år siden til 18 øre i den aktuelle rapport.

På denne baggrund fremlægger Goldman's Rangan en optimistisk sag for dette open source-softwarefirma og skriver: "Ved at tage et dybere kig på vores antagelser om omsætningsvækst, fik vi tillid til GTLB's evne til at opretholde en stærk top-line vækstrate (på over 38 %+ over de næste tre år) og potentielt nå FCF breakeven hurtigere end oprindeligt forventet (4Q24 vs. konsensusestimater for 2Q25)."

"Ud over at GTLB tilbyder en best-of-breed-platform i en stor og underpenetreret $40 mia. TAM, ser vi kulminationen af følgende faktorer, der driver vækst: 1) en stabil, forhøjet NER (>130%) understøttet af sæde udvidelse og kunder, der kommer ud af nedsatte abonnementer 2) en stigende blanding af Ultimate som det foretrukne prisniveau blandt nye kunder og 3) en bredere top-of-funnel, efterhånden som virksomheder bliver fortrolige med en strømlinet DevOps-platform,” tilføjede analytikeren.

Denne holdning fik Rangan til at opgradere GTLB-aktier fra Neutral til Køb, og hans kursmål på $80 indebærer et etårigt opsidepotentiale på ~51%. (For at se Rangans track record, Klik her)

Det bullish Goldman-syn er ikke afvigende her, da Strong Buy-konsensusvurderingen på denne aktie er enstemmig og understøttet af ikke færre end 9 positive analytikeranmeldelser. Aktien sælges for $53.14, og dens gennemsnitlige kursmål på $68.88 indikerer, at den har plads til ~30% vækst i de næste 12 måneder. (Se GTLB aktieprognose på TipRanks)

Atlassian Corporation (HOLD)

Det andet Goldman-softwarevalg, vi kigger på, er Atlassian, et firma, der arbejder i B2B-området. Atlassian tilbyder effektiviseringssoftware på arbejdspladsen til virksomhedskunder; virksomhedens mest kendte produkt, Jira, lader ledere og medarbejdere bidrage sammen for at tildele, organisere og spore arbejdspladsopgaver. Atlassian tilbyder en række andre softwareprodukter til arbejdspladsen til en række forskellige anvendelser inden for teamwork og samarbejde.

Kvaliteten og anvendeligheden af Atlassians produkter kan ses ved en simpel sporing af dets indtægter over de seneste par år. Virksomheden har set toplinjen vokse konsekvent, på trods af – eller måske på grund af – COVID-pandemien. Da lockdown-politikker var i kraft, fandt Atlassians software, som hjalp med at lette fjernarbejde, ny efterspørgsel – og beholdt sin udvidede kundebase.

I sin seneste kvartalsrapport, for tredje kvartal af regnskabsåret 2022, viste Atlassian $740.5 millioner på toplinjen. Dette var en stigning på 30% i forhold til året før, og en virksomhedsrekord for kvartalsvis omsætning. Selskabets nettotab i det seneste kvartal, på 47 cents pr. aktie, var på linje med de 48 cents, der blev rapporteret i kvartalet sidste år.

I de seneste måneder har Atlassian arbejdet på at overføre sine produkter, sammen med nye og eksisterende kunder, til skyen, et skridt, der vil gøre det til et abonnementssoftwarefirma på SaaS-modellen. Atlassian skubber på flytningen som en forbedring af pålidelighed, sikkerhed, privatliv og compliance for sin kundebase.

Atlassians anvendelige produkter og nye cloud-forretninger tilbyder efter Rangans opfattelse en vej frem for virksomheden – på et spor, der kun er begyndt.

"Med ~226,000 kunder og $2.6 mia. i omsætning i dag har virksomheden kun udnyttet en brøkdel af de 2.2 mio. virksomheder med 10+ vidensarbejdere og $29 mia. markedsmuligheder (estimeret til at vokse til $176 i 2025). Tilgængeligheden af et gratis tilbud af dets produkter er en konkurrencefordel for TEAM, der giver mulighed for stabile og stærke kundeadoptionstendenser med bedre salgs-/marketingeffektivitet,” forklarede Rangan.

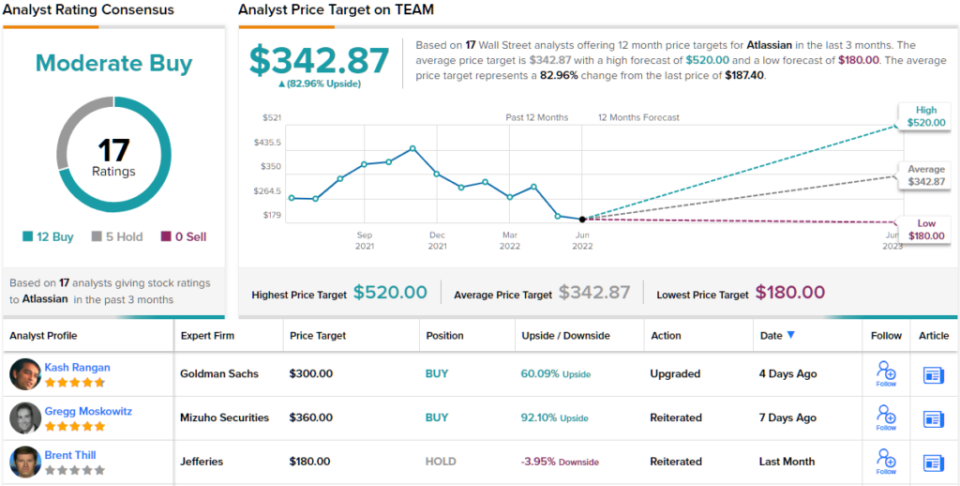

Dette er en anden aktie, der får en opgradering fra Goldman-analytikeren, som flytter den fra neutral til køb. Rangans kursmål på $300 indebærer en opside på 60 % i det kommende år. (For at se Rangans track record, Klik her)

Alt i alt har dette softwarefirma hentet 17 nylige analytikeranmeldelser, herunder 12 Køb og 5 Hold, hvilket giver det en moderat Køb konsensusvurdering. Aktiens gennemsnitlige kursmål på $342.87 tyder på en etårig upside på ~83% fra den nuværende aktiekurs på $187.40. (Se TEAM aktieprognose på TipRanks)

Besøg TipRanks for at finde gode ideer til handel med aktier til attraktive værdiansættelser Bedste lagre at købe, et nyligt lanceret værktøj, der forener alle TipRanks 'aktieindsigt.

Ansvarsfraskrivelse: Synspunkterne i denne artikel er udelukkende udtalelser fra de fremhævede analytikere. Indholdet er kun beregnet til informationsformål. Det er meget vigtigt at foretage din egen analyse, inden du foretager nogen investering.

Kilde: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html