Det Hvide Hus offentliggjorde i onsdags endelig sit program for gældslettelse for studielån og sagde, at det vil annullere op til $20,000 i gæld pr. låntager til husholdninger, der tjener så meget som $250,000.

Læse: Biden annullerer 10,000 $ i studielån, 20,000 $ for Pell-stipendiemodtagere

Goldman Sachs-økonomerne Joseph Briggs og Alec Phillips gennemgik tallene og gav en konklusion, der måske var rystende for både planens tilhængere og modstandere - at det ikke bliver til meget, idet de siger, at overskrifterne er større end den makroøkonomiske effekt.

Hvis alle låntagere, der er berettiget til programmet, tilmelder sig, vil det reducere saldoen på studielån med omkring 400 milliarder dollars eller 1.6 % af BNP. Det er ikke givet - økonomerne påpeger, at tidligere programmer til at reducere lånebetalinger ikke nåede fuld tilmelding.

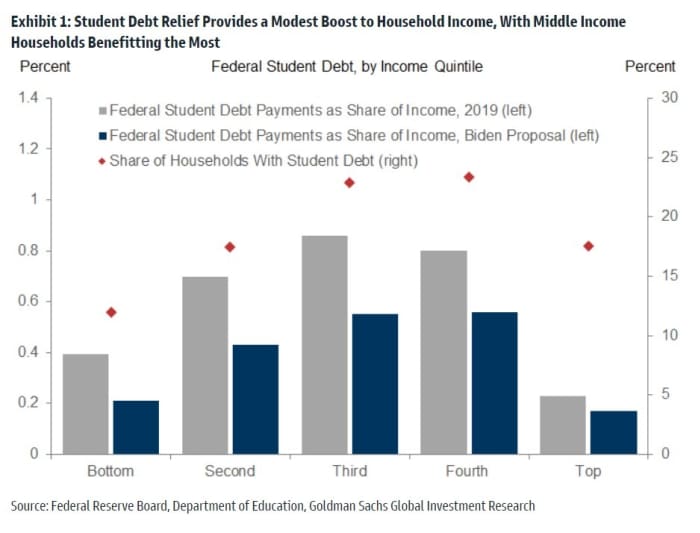

Økonomerne trak derefter på data fra uddannelsesministeriet såvel som Federal Reserves undersøgelse af forbrugernes finanser for at estimere boostet til indkomst og forbrug. Selvom husholdninger med lavere indkomst vil opleve den største proportionale nedskæring i gældsbetalinger, har de fleste af dem ikke studiegæld. De velhavende er derimod begrænset af de indkomstgrænser, der er knyttet til lettelsen. Mellemindkomsthusholdninger vil have størst gavn.

Hvad er virkningen? Udbetalingerne falder fra 0.4 % af den personlige indkomst til 0.3 %. "Denne beskedne reduktion i gældsbetalinger som andel af indkomsten indebærer kun et beskedent løft til BNP. I forhold til en kontrafaktisk, hvor gældseftergivelse ophører, og normale gældsbetalinger genoptages, indebærer vores estimater et løft på 0.1 procentpoint til BNP-niveauet i 2023 med mindre effekter i de efterfølgende år på grund af den naturlige modning af studielån, samt fortsat vækst i nominelt BNP,” siger de.

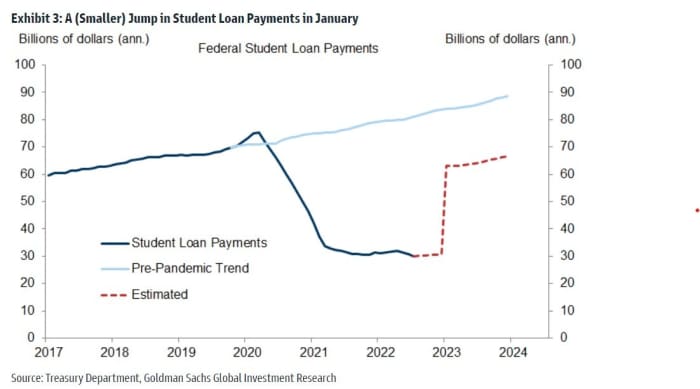

Der er også en forskydning - slutningen af studielånets betalingspause ved årets udgang. "Så mens det nye gældseftergivelsesprogram vil booste forbruget en smule, vil den kombinerede effekt af gældseftergivelse og en genoptagelse af betaling være lidt negativ," skriver Goldman-teamet.

Med hensyn til dagens varme emne, inflation, forventer Goldman-teamet heller ikke den store forskel. "Gældseftergivelse, der sænker månedlige betalinger, er isoleret set lidt inflationært, men genoptagelsen af betalinger vil sandsynligvis mere end opveje dette," siger de.

Der er et andet element — et forslag om at skære ned på de månedlige betalinger til 5 % af indkomsten fra de nuværende 10 %. "Alt andet lige bør det reducere størrelsen af mange låntageres månedlige betalinger, når de genoptages i januar, og derved øge husholdningernes disponible indkomst og samtidig øge det føderale underskud yderligere," siger økonomerne.

Når betalingerne genoptages i januar, vil de sandsynligvis stige med omkring 35 milliarder dollars årligt, eller omkring 20 milliarder dollar mindre, end det ville have gjort.

Det vil øge underskuddet med omkring 400 milliarder dollars over de næste to år. Men det vil ikke have stor indflydelse på udstedelsen af statskassen, da regeringen allerede har finansieret disse lån. Selv med muligheden for, at lovgivere ville ønske et større program i fremtiden, påpeger Goldman-analytikerne, at der ikke var meget af en reaktion på rentemarkederne. "Dette tyder på, at markedsdeltagere muligvis behandler dette som en engangsbegivenhed, der ikke indebærer større gældslettelse (og højere gældsniveauer) i fremtiden," sagde de.

Læse: Hvilken lettelse af studielån betyder det for din kreditscore, økonomiske planer og skatteregning

Kilde: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo