Den dobbelte pudsighed af stigende realkreditrenter og skyrockende boligpriser har ført til "kollapset" boligoverkommelighed i Amerika, ifølge Chris Flanagans team hos BofA Global Research.

Situationen er blevet så slem, at den nu kan sammenlignes med de "historisk lave aflæsninger" i fjerde kvartal af 1987 og første kvartal af 2005, ifølge BofA-teamet.

Disse år falder især sammen med "den sorte mandag" børskrak i 1987, når Dow Jones Industrial Average

DJIA,

faldt omkring 22.6 % i en enkelt handelssession, og starten på subprime-lånskrisen som boligpriserne steg højere fra 2000 til 2005, og nåede et flerårigt højdepunkt i 2006.

Eksisterende boligsalg faldt med 33 % i kølvandet på krakket i 1987 og 45 % i kølvandet på subprime-lånsdebaclet. "I denne cyklus mener vi, at et 35% peak-to-through fald i salget af eksisterende boliger er plausibelt," skrev Flanagans team i en ugentlig kundenotat.

Efter at boligpriserne er steget rekordhøje 20.6 % årligt i marts de er sandsynligvis "på eller nær toppen af denne cyklus," skrev holdet, i betragtning af at en del af påskønnelsen sandsynligvis stammer fra historisk lav realkreditrenter, der siden er forsvundet.

Omkostningerne ved et 30-årigt fast realkreditlån blev næsten fordoblet til ca 5.25 % i maj fra 2.75 % sidste vinter. Bevægelsen højere kom, da Federal Reserve begyndte at uddybe planer om at hæve renten og trimme sin balance på næsten 9 billioner dollars i et forsøg på at tackle inflationen, der for nylig ramte et højdepunkt på næsten 40 år.

Mens boligpriserne er fortsat med at stige i år, har husholdningernes formue bundet i aktier og obligationer lidt med S&P 500-indekset

SPX,

14 % lavere end den 3. januar lukkede høj til mandag og Nasdaq Composite Index

COMP,

næsten 24 % under dets top ifølge FactSet-data.

Men selv i et noget "drakonisk" scenarie, hvor "udbudssiden for boliger er meningsfuldt ændret af reduceret overkommelighed, forbliver udbudssiden usædvanligt støttende" for boligprisstigningen, skrev Flanagans team.

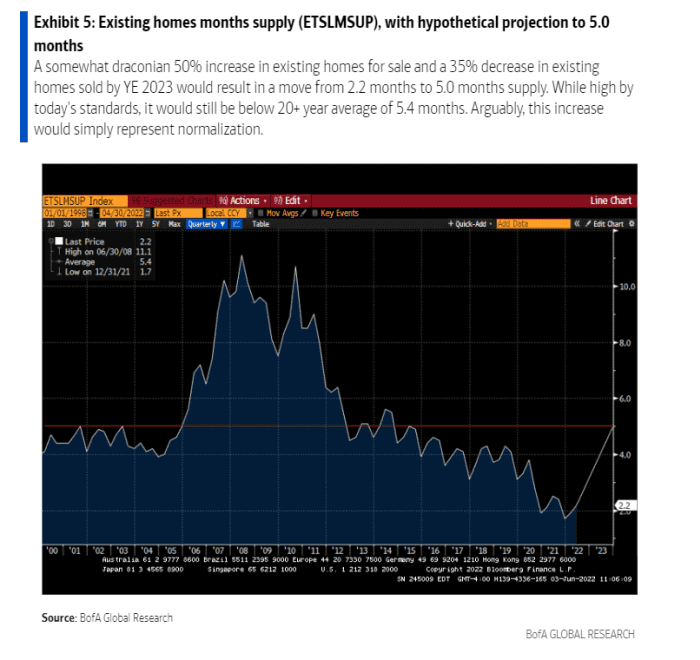

Hvorfor? Skyld skylden på subprime realkreditlån og årtiers underbuilding. Disse katalysatorer førte til et rekordlavt udbud af eksisterende boliger (se diagram), hvilket vil tage tid at "normalisere."

Boligkrisen fortsætter sandsynligvis, selvom efterspørgslen falder.

BofA Global

Boligforsyningen var stram, før pandemien gjorde det værre, da mange familier ledte efter større huse uden for storbyerne for at tilpasse sig fjernarbejde. Det er fortsat en nøglefaktor i BofA's prognose for, at boligpriserne vil stige med 15 % i 2022 og 5 % i 2023.

"Ly er stadig knap, og boligejendomme er stadig en god inflationssikring: I det omfang der er nød i boligerne, og tvangssælgere dukker op, tror vi, at ejer- eller ikke-ejer-købere vil være der i det mindste delvist. absorbere salget,” sagde de.

Mere: Boligmarkedet kører varmt. Kan Fed afkøle det, før det går ned?

Relateret: En embedsmand i Chicago ansøgte om en Section 8-boligkupon i 1993 - men kom først nu øverst på ventelisten'

Kilde: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo