Er der en måde at investere i boligejendomme som en aktivklasse?

Det er et betimeligt spørgsmål, da boligejendomme, som jeg påpegede i sidste uge, kan spille en vigtig rolle i at reducere sandsynligheden for, at du løber tør for penge i din pension. Alligevel er der ingen enkel måde at investere i selve aktivklassen. I modsætning til hvad der findes for aktier eller obligationer, er der ingen indeksfond, der er benchmarked til boligejendomme generelt.

Uden en sådan fond er udfordringen for dem, der ønsker at allokere nogle af deres pensionsporteføljer til boligejendomme, at finde boliger, der præsterer mindst lige så godt som aktivklassen selv.

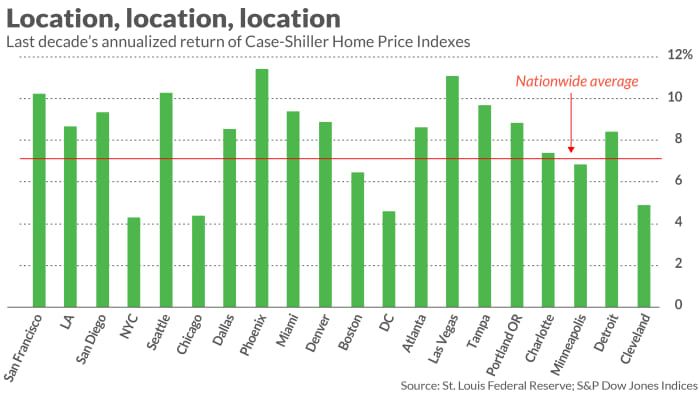

Det er lettere sagt end gjort, desværre. Forestil dig at prøve at forudsige, for 10 år siden, hvilken storby i USA, der ville opleve den største stigning i boligpriserne i løbet af det efterfølgende årti. Meget kørte på at få det rigtigt: Byen med den højeste pris oplevede en årlig stigning i sit Case-Shiller-boligprisindeks, der var næsten tre gange større end byen med den laveste pris.

Disse byer, som du kan se fra det medfølgende diagram, er Phoenix og New York City, med årlige tiårige stigninger på henholdsvis 11.4 % og 4.3 %.

Er du i tvivl om, hvor du skal bo på pension? Tjek MarketWatch's Hvor er det bedste sted for mig at gå på pension? værktøj

Hvad med REZ?

En hjælpsom læser sendte mig en e-mail for at foreslå en mulig løsning på udfordringen med at matche aktivklassens gennemsnitlige afkast: iShares Residential & Multisector Real Estate ETF

REZ,

Jeg er alligevel skeptisk.

Uanset hvilke andre fordele denne ETF har, er det lidt svært at hævde, at den er repræsentativ for aktivklassen for boligejendomme som helhed. Dens største nuværende beholdning, der repræsenterer mere end 10% af dens portefølje, er Public Storage

PSA,

som ejer og driver selvlagerfaciliteter. Dens næststørste beholdning, der repræsenterer yderligere syv procent af dens portefølje, er Welltower

GODT,

som investerer i sundhedsinfrastruktur.

Overvej sammenhængen over det sidste årti i de månedlige afkast for REZ og Case-Shiller US National Home Price Index. Jeg beregner, at r-kvadraten for denne korrelation kun er 0.6 %, hvilket betyder, at månedlige ændringer i Case-Shiller-indekset forklarer mindre end 1 % af de samtidige månedlige ændringer af REZ.

Hvorfor det er vigtigt stadig at prøve

Disse data tyder bestemt på, at der ikke er nogen nem måde at investere i boligejendomme som en aktivklasse. Men det betyder ikke, at vi skal give op. Aktivklassen har flere dyder, der er overbevisende nok til at foreslå, at vi ikke bør lade manglen på en nem løsning få os til at undgå det helt.

Rå afkast er blot en af disse dyder. Lige så vigtig er den lave korrelation mellem aktiemarkedet og boligejendomme. Også vigtigt er dens lave volatilitet.

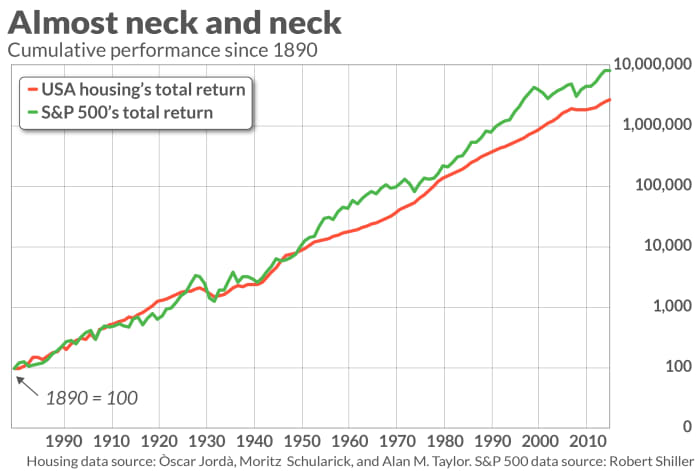

Disse yderligere dyder er illustreret af det medfølgende diagram, som viser boligejendommes samlede afkast siden 1890 sammen med S&P 500'erne. Bemærk, at boligejendommes kumulative præstationslinje er langt jævnere end S&P 500'erne. Læg også mærke til, hvordan boligejendomme, med undtagelse af den store finanskrise, har en tendens til at holde sig selv under aktiemarkederne.

Min fornemmelse er, at disse yderligere dyder ofte forbliver, selv når en bestemt investering i boligejendomme producerer råt afkast, der er lavere end for den samlede aktivklasse. Hvis ja, så kan denne investering stadig spille en stærk rolle i at sikre, at din pensionsportefølje holder, som du gør.

Mark Hulbert bidrager regelmæssigt til MarketWatch. Hans Hulbert Ratings sporer investeringsnyhedsbreve, der betaler et fast gebyr, der skal revideres. Han kan nås kl [e-mail beskyttet].

Kilde: https://www.marketwatch.com/story/should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899?siteid=yhoof2&yptr=yahoo