For mange er det at konkurrere i OL toppen af sportspræstationer, og at nå dertil kræver årevis af sved, slid og ofre. Det er dog en barneleg i forhold til at stå ude på aktiemarkedet. Det mener i hvert fald Ray Dalio, milliardærstifter af verdens største hedgefond, Bridgewater Associates.

I et nyligt interview har Dalio sammenlignet aktiemarkedet med poker, hvor "nogen vil tage penge fra en anden." Ikke nok med det, men porteføljer ligner også casinoer, hvor du vinder nogle og taber nogle.

Dalio har gjort meget ud af at vinde på aktiemarkedet, og selvom han måske ikke længere er co-chief investment officer i firmaet efter at have forladt sin rolle i oktober sidste år, har han beholdt en plads i Bridgewaters bestyrelse.

I mellemtiden har hedgefonden kastet terningerne på et par aktier i den tro, at oddsene er stablet til deres fordel. Det mener Wall Streets analytikere åbenbart også; ifølge TipRanks-databasen er begge vurderet som stærke køb af analytikerens konsensus. Lad os se, hvad der gør dem til gode tilføjelser til porteføljen lige nu.

Planet Labs PBC (PL)

Den første aktie, Bridgewater har læst op på, er Planet Labs, en virksomhed, hvis mål er at revolutionere rumbilleddannelse. Det vil sige, at det blev etableret med det formål at levere globale satellitbilleder og geospatiale løsninger. Planet Labs udvikler og administrerer den største observationsflåde af billeddannende satellitter – mere end 200 satellitkameraer er i kredsløb – og indsamler data fra mere end 3 millioner billeder hver dag. Virksomheden tilbyder forbedrede analyser, billeder og software til applikationer inden for landbrug, regering, sikkerhed og mange andre områder.

Planet Labs er relativt ny på aktiemarkedet, da den blev børsnoteret i slutningen af 2021 via SPAC-ruten. I sin seneste kvartalsrapport for 3. kvartal 22 indførte virksomheden rekordomsætning på $49.7 millioner, svarende til en stigning på 56.8% år-til-år og slog Street's call med $2.51 millioner. Der var også et beat på bundlinjen med adj. EPS på -0.08 dollar overtrumfer prognosen for -0.11 dollars. For 4. kvartal forventer virksomheden en omsætning i intervallet mellem 50 millioner dollars til 54 millioner dollars, hvilket ved midtpunktet repræsenterer en stigning på omkring 40 % år-til-år.

Bridgewater må se et stort potentiale her. I løbet af 4. kvartal åbnede hedgefonden en ny position i Planet Labs med køb af 1,499,078 aktier. Disse er nu omkring $7 millioner værd.

Wedbush-analytiker Daniel Ives er også en fan, og udover at levere billeder, mener han, at yderligere værdi ligger andre steder.

"Ledelsen søger at positionere virksomheden til også at levere data og effektivt være en back-end leverandør til virksomheder, der har brug for satellitbilleddata," forklarede den 5-stjernede analytiker. "Med denne forretningsmodel kan virksomheder effektivt samarbejde med Planet eller endda lancere oven på Planets data som en individuel enhed, hvilket skaber en massiv skaleringsmulighed for navnet, da Planet ejer dataene. Ser vi fremad ser vi en stor mulighed for Planet at udnytte dette enorme adresserbare marked, da behovet for præcise satellitbilleder accelererer."

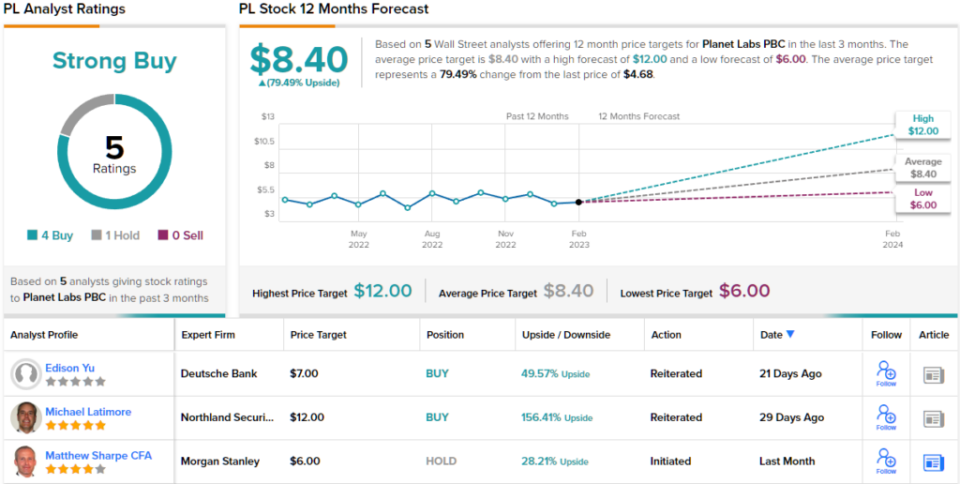

Til dette formål vurderer Ives PL som en Outperform (dvs. Køb) sammen med et kursmål på $8, hvilket tyder på, at aktier vil stige ~71 % højere i det kommende år. (For at se Ives' track record, Klik her)

Hvad har resten af Gaden at sige? 4 Køb og 1 Hold er blevet udstedt i løbet af de seneste tre måneder. Derfor får PL en Strong Buy-konsensusvurdering. Baseret på det gennemsnitlige kursmål på $8.40, kan aktier stige ~79% i det næste år. (Se PL aktieprognose)

Schlumberger Limited (SLB)

Den næste aktie, vi kigger på, er Schlumberger, en stor aktør inden for oliefeltservice. Faktisk er det den største offshore-borevirksomhed i verden, der leverer oliefeltudstyr og -tjenester til den globale olie- og gasindustri. Schlumbergers ydelser, der er placeret i over 120 lande, omfatter databehandling, test af oliebrønde, lokalitetsvurdering, boring og løfteoperationer. Derudover tilbyder virksomheden ledelses- og konsulentydelser.

Schlumberger rapporterede sine økonomiske resultater for 4Q22 i januar, og resultaterne var imponerende. Omsætningen voksede med 26.5% år-over-år til 7.9 milliarder dollar, mens den slog Street's call med 110 millioner dollars. Adj. EPS på $0.71 steg med 76% i forhold til samme periode for et år siden og klarede sig også bedre end de $0.68, som analytikerne havde forventet. 4. kvartals pengestrøm fra driften nåede 1.6 milliarder dollars, mens virksomheden genererede omkring 900 millioner dollars i frit cash flow.

Naturligvis energilager var af de få, der kom til gavn under sidste års bjørn, og det samme gjorde Schlumberger, der opnåede 78% i løbet af året. Bridgewater mener åbenbart, at der er mere plads at løbe. I 4. kvartal købte hedgefonden 272,080 aktier, hvilket øgede ejerandelen med 74 %. I alt besidder fonden nu 644,781 SLB-aktier, i øjeblikket til en værdi af mere end $33.7 millioner.

Barclays-analytiker David Anderson tegner også et optimistisk billede, som betragter SLB som et 'Top Pick'.

"Med endnu et imponerende kvartal præsenterede SLB endnu en gang en overbevisende investeringscase for investorerne - ikke kun for sin egen aktie, men for hele energiservicesektoren. Ved enhver målestok var 2022 et af SLBs bedste år i et årti, men med cyklussen, der går ind i en ny vækstfase, strækker synlighed om vækst og marginudvidelse sig nu ud over 2025 (potentielt langt ud over,” bemærkede Anderson.

"På dette tidspunkt," tilføjede analytikeren, "er det svært at finde fejl i hverken historien eller udsigterne, især med Mellemøsten og offshore-cyklusser, der spiller ind i SLB's styrker. Og med det eneste reelle argument for SLB (ud over at være godt ejet) er værdiansættelse, giver den øgede synlighed på cyklussens varighed endnu et ben af opadpotentiale til aktien."

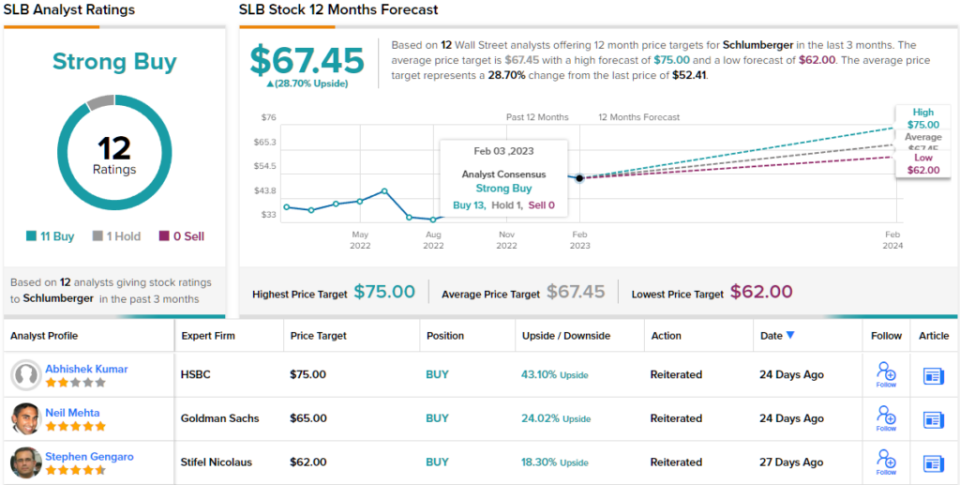

I overensstemmelse med denne opfattelse af SLB's styrker vurderer Anderson aktien som overvægtig (dvs. Køb), med et kursmål på $74, hvilket indebærer en 12-måneders opside på ~41%. (For at se Andersons track record, Klik her)

De fleste på gaden er enige; Bortset fra en skeptiker er alle 11 andre nylige analytikeranmeldelser positive, hvilket gør konsensussynet her til et stærkt køb. Ved 67.45 $ betyder det gennemsnitlige mål, at investorerne vil sidde på et afkast på ~29% om året fra nu. Som bonus udbetaler selskabet løbende udbytte, der i øjeblikket giver 1.87 %. (Se Schlumberger aktieudsigt)

Besøg TipRanks for at finde gode ideer til handel med aktier til attraktive værdiansættelser Bedste lagre at købe, et nyligt lanceret værktøj, der forener alle TipRanks 'aktieindsigt.

Ansvarsfraskrivelse: Synspunkterne i denne artikel er udelukkende udtalelser fra den fremhævede analytiker. Indholdet er kun beregnet til informationsformål. Det er meget vigtigt at foretage din egen analyse, inden du foretager nogen investering.

Kilde: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html