Morningstar sammenlignede for nylig tallene for forskellige scenarier for investorer, der måske overvejer at sætte deres 401(k)-bidrag på pause. Resultatet var ikke gunstigt for dem, der valgte at stoppe med at bidrage til deres pensionsordninger, og dataene viste, at det sjældent nogensinde er det.

Efter at have sammenlignet dem, der fortsatte med at investere, med andre, der holdt tilbage og prøvede "vent og se"-tilgangen, var slutafkastet ret drastisk i form af tjente dollars og tabte dollars. Lad os se på deres resultater og se et eksempel på, hvad du kan stå til at miste, hvis du vælger at sætte din pensionsinvestering på pause.

Investorer, der har brug for vejledning om at skabe en modstandsdygtig pensionsplan kan finde hjælp gennem en finansiel rådgiver. Du kontakt en finansiel rådgiver gratis in kun fem minutter.

Bør investorer nogensinde sætte 401(k)-bidrag på pause?

Investorer bør undgå at sætte deres 401(k) bidrag under et bjørnemarked, recession eller markedsnedgang. Tabet i sammensat indtjening opvejer typisk ethvert potentiale for besparelser, du tror, du får ved at holde pengene ude af din pensionsopsparing.

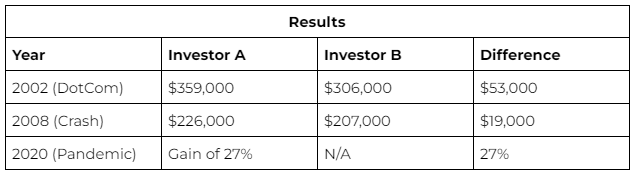

Morningstar-sammenligningen: Fortsatte bidrag vs. sat investering på pause

Morningstar kørte tallene fra de foregående tre store markedsforstyrrelser; 2002, 2008 og 2020. Det skabte en simpel sammenligning for at afgøre, hvem der endte foran – (A) en investor, der fortsatte med at indbetale $500 månedlige bidrag eller (B) en konservativ investor, der satte al pensionsopsparing på pause.

Resultaterne holdt fast i hvert scenarie – den fortsatte bidragyder kom altid ud i toppen. Hvorfor? Hovedsageligt fra den sammensatte effekt, der finder sted. Den oprindelige investering på $500 var ikke væsentlig, men den sammensatte renter gennem årene tog fart.

Skal investorer udbetale under et bjørnemarked?

Investorer bør aldrig udbetale deres 401(k) med det ene formål at undgå tab under et bjørnemarked. Konsekvenserne er trods alt stejle. Den eneste måde at garantere et tab under et bjørnemarked er at trække dine investeringer tilbage fra deres køretøjer. Teknisk set trender markedet langt mere op end det trender ned. Selv i "nedgangstider" har markedet en tendens til at inddrive sine tab i tide.

Ved at fjerne din opsparing eller "udbetale" i utide, eliminerer du muligheden for at inddrive eventuelle tab, du måtte have lidt under nedturen. Den bedste mulighed er at hænge fast og ride på bølgen; tabet er kun reelt, hvis du fjerner dine investeringer. Indtil da rummer din portefølje typisk en 75% chance at fastholde et positivt afkast i det lange løb.

Beskyt din pensionsopsparing under en recession

Det overraskende svar på beskytte din pensionsopsparing er ikke at gå i panik. Afvis trangen til at lade en nedtur påvirke din beslutningstagning. Pensionsopsparing er en langsigtet leg, som har tiden på sin side.

Nogle andre måder at beskytte dine investeringer på inkluderer

Porteføljediversificering: Hvordan du allokere dine aktiver kan mindske risici og styrke dit porteføljeafkast.

Portefølje genbalancering: At bringe din portefølje tilbage til sin oprindelige form kan også hjælpe med eksponering for uønskede risikoniveauer og maksimere afkast.

Fortsæt med at bidrage: Mens du holder pause 401(k) bidrag er ikke så slemt som at udbetale, det har sine egne negative konsekvenser. Selv en kort pause kan betyde tusindvis af mistede midler.

The Bottom Line

Tid er den store udligner, når det kommer til pensionsopsparing, aktier vil fortsætte med at være volatile, svinge og teste din tålmodighed, men dem, der kan holde sig til en plan, får de bedste resultater. Hvis alt andet fejler, er det bedst at forblive på din nuværende 401(k) investeringssti. Sørg for at oprette forbindelse til en finansiel rådgiver for at hjælpe dig med at planlægge i overensstemmelse hermed.

Tips til at beskytte din 401(k)

Overvej at tale med en finansiel rådgiver om investeringsstrategier og beskyttelse af din 401(k). Det behøver ikke være svært at finde en kvalificeret finansiel rådgiver. SmartAssets gratis værktøj matcher dig med op til tre finansielle rådgivere som betjener dit område, og du kan interviewe dine rådgivermatches uden omkostninger for at beslutte, hvilken der er den rigtige for dig. Hvis du er klar til at finde en rådgiver, der kan hjælpe dig med at nå dine økonomiske mål, gå i gang nu.

A måldatofond vil automatisk rebalancere over tid. Dette vil sikre, at du forbliver primært investeret i aktier tidligt i din karriere. Så, når du nærmer dig pensionering, vil det skifte til sikrere, mere konservative investeringer.

Fotokredit: ©iStock.com/Sezeryadigar, Fotokredit: ©iStock.com/ AndreyPopov

Stillingen Skal du sætte 401(k)-bidrag på pause på et bjørnemarked? Morningstar sammenligner alternativer dukkede først på SmartAsset Blog.

Kilde: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html