En uformel undersøgelse af personalet på Center for Pensionsforskning spørger "Hvad er den nuværende pensionsalder for social sikring?" frembragt en række svar.

Omkring halvdelen - for det meste de "gamle hænder" - sagde 67. Den anden halvdel - generelt yngre og nyere medarbejdere - gav svar, herunder 62, 65, 66 og 68. Efter min mening er de alle forkerte.

Socialsikringens pensionsalder er 70.

At folk er forvirrede er ikke overraskende. Alder 70 er en forholdsvis ny udvikling, og det meste af samtalen om social sikring fokuserer på den såkaldte fuld pensionsalder.

I øjeblikket kan arbejdstagere gøre krav på deres ydelser når som helst mellem 62 og 70 år, men ydelser, der ansøges om før 70 år, er aktuarmæssigt reduceret baseret på den gennemsnitlige forventede levetid. Med andre ord, den alder, hvor en person hævder social sikring, påvirker deres månedlige ydelser, men har i gennemsnit til formål ikke at ændre de samlede ydelser udbetalt i løbet af deres levetid.

Læse: Vil socialsikringens COLA for 2023 være høj nok?

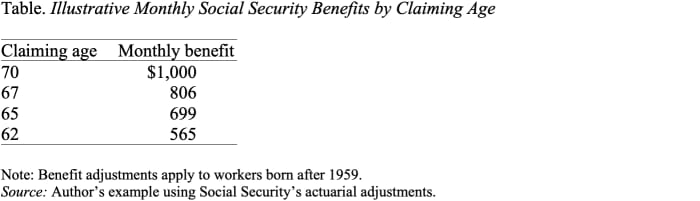

Som det fremgår af tabellen, halveres en månedlig ydelse næsten halveret ved at hævde på 62 i stedet for 70, fra $1,000 til $565. I betragtning af, at social sikring er en særlig værdifuld indkomsttype - justeret for inflation og varer, så længe du lever - giver det generelt mening at udsætte kravet så længe som muligt for at få det højeste månedlige beløb.

Det var først for relativt nylig - i 2008, med udløbet af forsinkede pensionskreditter - at alder 70 blev socialsikringens pensionsalder.

En hurtig smule historie kan hjælpe.

Før 1972 blev de maksimale månedlige socialsikringsydelser udbetalt ved 65 år, og månedlige ydelser blev ikke forhøjet for senere krav. I 1972 indførte Kongressen forsinkede pensionskreditter, som øgede ydelserne med 1% for hvert år med forsinkelse i kravet. En kredit på 1 % var dog ikke i nærheden af at kompensere for, at forsinkede krav ville modtage ydelser over færre år. I 1983 blev justeringen hævet til 3 %, og den procentdel blev gradvist øget til 8 % i 2008. På det tidspunkt er justeringen af den forsinkede pensionskredit aktuarmæssigt retfærdig - det vil sige, den er designet til at bevare livstidsydelser konsekvent i gennemsnit for dem, der hævder senere.

Læse: Din socialsikringskontrol kan være meget større næste år. Nu er her den dårlige nyhed.

Så hvis 70 år er den alder, hvor socialsikring betaler de højeste ydelser, hvad er så al den snak om den fulde pensionsalder?

Før den forsinkede pensionskredit blev aktuarmæssigt retfærdig, var fuld pensionsalder et meningsfuldt begreb. Det var den alder, hvor livstidsydelserne var højest. Men da den forsinkede pensionskredit blev aktuarmæssigt retfærdig, blev fuld pensionsalder stort set meningsløs. Den beskriver ikke alderen, hvor ydelserne først er tilgængelige: Det vil sige 62 år. Den beskriver ikke alderen, hvor de månedlige ydelser er maksimalt: Det er 70 år. Det har virkelig ingen betydning i forhold til en officiel pensionsalder .

Det er vigtigt at bemærke, at en række specifikke sociale sikringsbestemmelser er knyttet til den fulde pensionsalder: En indtjeningstest gælder før den fulde pensionsalder, men ikke derefter, og ydelser til enker og ægtefæller reduceres, hvis de ansøges før den fulde pensionsalder og ikke derefter.

Men disse bestemmelser er relativt små og underminerer ikke det grundlæggende faktum, at 70 er alderen for fulde månedlige ydelser under socialsikring.

Så hvad betyder det på dette tidspunkt at hæve den fulde pensionsalder? Det er simpelthen en måde at skære i ydelserne på, og en meget urimelig en på det.

Kilde: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo