Referatet fra Federal Reserves møde i marts, der blev offentliggjort onsdag, er detaljeret planer om at skrumpe sin balance på næsten 9 billioner dollars for at hjælpe med at afkøle den amerikanske inflation, der kører på 40-års højder, men der dukker vanskelige spørgsmål op om, hvad der sker ved siden af pengene i systemet.

Forsvinder nogle af pengene, hvilket reelt mindsker pengemængden? Eller går den et andet sted hen?

MarketWatch bad en håndfuld brancheeksperter om at hjælpe med at forklare den finansielle VVS, der forbinder en verdens mest magtfulde økonomiske institutioner til de finansielle markeder, økonomien og statens pengepung.

Her er et overblik over, hvad der sker, når Fed holder op med at skabe "penge ud af den blå luft", som Luke Tilley, cheføkonom hos Wilmington Trust, beskrev det i et interview med MarketWatch og begynder at "reducere mængden af penge i økonomien."

Hvor pengene kommer fra

For at hjælpe med at stabilisere markederne under pandemien begyndte Fed tilbage i 2020 at købe statsobligationer og agenturers pantesikrede værdipapirer i et månedligt tempo på 120 milliarder dollars gennem BofA Securities

BAC,

Citigroup globale markeder

C,

JP Morgan Securities

JPM,

og andre primary dealere, eller de 24 store banker og mæglere, der nu er godkendt at handle direkte med centralbanken.

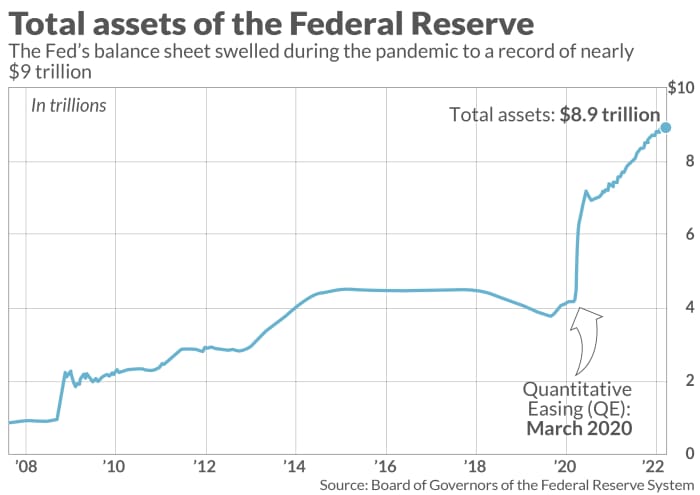

Efterhånden som centralbankens beholdninger steg (se diagram), tilførte det finansmarkederne likviditet og tillid til at holde kreditten flydende. Det hjalp også med at indvarsle et hurtigt økonomisk opsving fra tidlige pandemiske chok. På det seneste er det også blevet beskyldt for at lade overfloden løbe for højt på nogle aktivmarkeder, hvilket kunne svimle og resultere i smertefulde tab.

MarketWatch illustration

Som Wilmington Trusts Tilley, en tidligere Fed-medarbejder, udtrykte det, køber Fed værdipapirer og tilføjer penge til forhandlerkonti med det formål at øge penge i økonomien.

En måde at spore "oceaner af kontanter" hober sig op i banker under let-penge-politikker, er gennem bankreserver, eller det beløb, der sidder i Federal Reserve, og tjener 0.4%.

Vigtigt er det, at bankreserver er en del af den monetære base, men tilføjer kun pengemængden, når de er indsat og begynder at cirkulere i økonomien, sagde Tilley.

I et ideelt scenarie flyder nogle reserver ud af banker til virksomheder og husholdninger i form af lån for at anspore økonomisk vækst, men uden at belaste for meget gæld, der kan give bagslag i form af misligholdelser.

En anden måde at spore kontanter på udkig efter et hjem er at bemærke syndfloden af midler parkeret natten over på Feds omvendte repo-facilitet, som for et år siden stod næsten ubrugt, men steg på det seneste til omkring 1.5 billioner dollars dagligt.

"Det er omkring en bunke af kontanter på 5.5 billioner dollars," sagde Mark Cabana, chef for USAs rentestrategi hos BofA Global.

Fed-formand Jerome Powell har nu den vanskelige opgave at stramme de finansielle betingelser for at hjælpe med at tackle inflationen, der er knyttet til 7.9 % i februar, eller et godt stykke over dets 2 % årlige mål, mens høje brændstof-, mad- og boligomkostninger truer med at udløse en afmatning eller recession.

Uafklarede markeder

Fed i marts trak aftrækkeren at hæve styringsrenterne med et kvart procentpoint, det første skridt højere siden 2018. Mødereferat udgivet onsdag indikerer større 1/2 procentpoint stiger kunne følge. De skitserede også en plan for hurtigt skære ned på Feds balance med 95 milliarder dollars om måneden, der muligvis starter i maj.

Rystelser omkring slutningen af Feds lette-penge-holdning kan findes mest fremtrædende i kursfølsomme vækstaktier, med Nasdaq Composite Index

COMP,

fra 11.2 % indtil videre i år og S&P 500-indekset

SPX,

6 % lavere i 2022 ifølge FactSet. Ny gældsudstedelse i det amerikanske high-yield

HYG,

JNK,

or "junk-bond"-markedet, er også blevet indskrænket siden Ruslands invasion af Ukraine fik olie- og råvarepriserne til at stige.

Udstedelse af højforrentede obligationer har været omkring 70 % lavere hidtil i 2022 i forhold til et år siden, sagde Bill Zox, high-yield porteføljemanager hos Brandywine Global Investment Management, i et telefonopkald.

Hvor pengene går hen

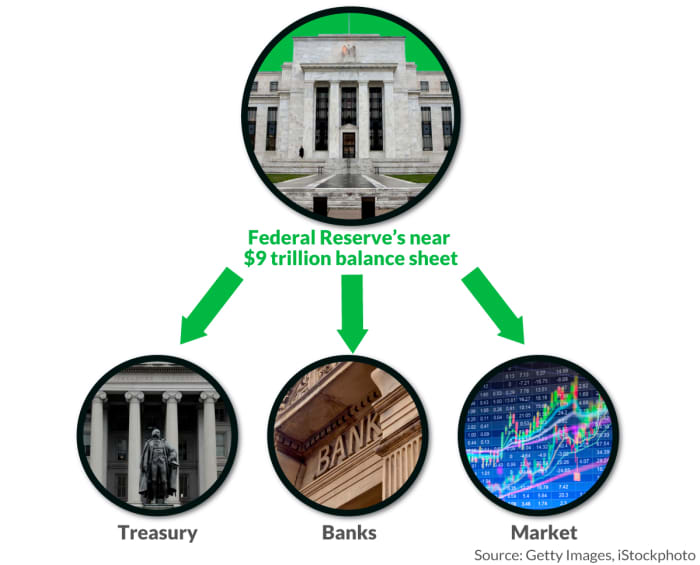

Fed overfører akkumuleret overskud på sine beholdninger til det amerikanske finansministerium én gang om året, hvilket i 2020 svarede til næsten $ 90 milliarder for at hjælpe med at dække regeringens regninger.

Da Fed søger at reducere mængden af penge i økonomien, kan den gøre det på flere måder, herunder passivt lade udløbende obligationer betale sig.

BofA Global vurderer, at ca 1 billioner dollars af Fed-ejede obligationer vil udløbe i år, med nogenlunde det samme beløb forfaldent i 2023, hvilket ville tage en betragtelig bid ud af dens balance.

"De købte obligationer med den idé, at meget i løbet af de næste to-fire år ville modnes, så de ikke skulle sælge noget," sagde Jim Vogel, rentestrateg hos FHN Financial, telefonisk.

Det lyder nemt nok, men Cabana, også en tidligere Fed-medarbejder, hævder, at passiv balancereduktion stadig kræver, at statskassen udsteder mere gæld til offentligheden for at supplere Feds forfaldne beholdninger, som "ødelægger" bankreserver, efterspørgsel efter Fed's omvendte repo-program, og skrumper mængden af penge på klar.

Og hvis Fed ikke længere fungerer som en nøglekøber af sin gæld, ville andre være nødt til at gå op, som finansministeriet lægger ud sin forventede kvartalsvise finansiering behov i de kommende måneder.

"Den store risiko her er, at der er for meget udestående gæld til, at markedet nemt kan tage ned," sagde Cabana. "Spørgsmålet er, hvad indvirkningen er på finansielle forhold og risikovillighed."

Fed kan også geninvestere noget provenu fra udløb af obligationer for at købe mere og derved regulere tempoet i balanceafløbet, som det gjorde efter finanskrisen i 2008. I modsætning til tidligere i pandemien ville Fed nu købe obligationer direkte fra statskassen og omgå primærhandlere.

En tredje, måske mere forstyrrende måde, ville være for Fed at sælge obligationer på sine bøger direkte på markedspladsen, hvilket mødeprotokollen fra marts viser. har været en overvejelse for sine realkreditsikrede værdipapirer beholdninger.

MarketWatch illustration

"Hvis det sælger obligationer, ville markedet være nødt til at købe dem," sagde Vogel. "De enkleste udtryk er, at Fed holder op med at kaste sten i dammen. Men selv efter det stopper, er der en hel række af krusninger.”

Kilde: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo