Investorer i næste uge vil nøje holde øje med den seneste læsning om amerikansk inflation, som har været varm på baggrund af et volatilt aktiemarked i 2022.

"Inflation vil være det datapunkt, der flytter markederne i næste uge," sagde Brent Schutte, chefinvesteringsstrateg hos Northwestern Mutual Wealth Management Co., i et telefoninterview. "Jeg tror, at det, du vil fortsætte med at se, er en rotation mod de billigere segmenter af markedet."

Investorer har været nervøse over deres forventninger til Federal Reserve om at tage høgagtige pengepolitiske skridt mod inflationsbekæmpelse ved at hæve renten fra næsten nul. Rentefølsomme højvækstaktier har været særligt hårdt ramt hidtil i år, og nogle investorer bekymrer sig om, at Fed vil skade økonomien, hvis den hæver renterne for meget for hurtigt.

"Feds mål er ikke en recession," sagde Schutte, der forventer, at pengepolitiske stramninger vil være mere en "finjustering" under formand Jerome Powell. "Dette er ikke 1980."

Paul Volcker, som blev Fed-formand i august 1979, hjalp med at tæmme den stigende inflation ved aggressivt at hæve Fed's benchmarkrenter i 1980'erne, sagde DataTrek Research-medstifter Nicholas Colas i et notat den 3. februar. "Fed Funds løb langt højere end CPI-inflationen i hele hans embedsperiode."

"Særligt bemærkelsesværdig er den store forskel i 1981 - 1982, hvor han holdt renterne meget høje (10 - 19 procent), selvom inflationen var tydeligt faldende," skrev Colas. "Denne politik forårsagede en recession," sagde han, "men den havde også effekten af hurtigt at reducere inflationspresset."

Forbrugerprisindekset, eller CPI, viste, at inflationen steg 0.5 % i december, hvilket bragte den årlige rate til en 40-årig høj på 7 %. CPI-aflæsningen for januar er planlagt til at blive offentliggjort torsdag morgen.

"Jo længere den høje inflation varer ved, jo mere irriterende vil det være for markedsdeltagere," sagde Mark Luschini, chefinvesteringsstrateg hos Janney Montgomery Scott, telefonisk.

Inflation, der svæver varmere i længere tid, kan "afføde et meget mere aggressivt svar fra Federal Reserve og som en konsekvens kunne underminere de høje værdiansættelser for markedet som helhed," sagde Luschini, "især de langvarige vækstsektorer som teknologi, der allerede har lidt under sidste måned."

Husly, energi og løn er blandt de områder, der tiltrækker investorers og analytikeres opmærksomhed, når de overvåger de stigende leveomkostninger under pandemien, ifølge markedsstrateger.

Barclays-analytikere forventer, at "inflationspresset aftog lidt i januar, primært i kernevarekategorien," ifølge deres forskningsnotat fra 3. februar. De forudser, at den overordnede CPI steg 0.40 % i sidste måned og steg 7.2 % i løbet af det seneste år.

Hvad angår kerne-CPI, som fjerner mad og energi, forventer analytikerne, at priserne steg 0.46 % i januar i et 12-måneders tempo på 5.9 %, "ledet af fortsat fasthed i kernevareinflationen og styrke i husly CPI."

I mellemtiden er stigende energipriser en del af inflationsrammen, som "vi holder øje med sammen med alle andre," sagde Whitney Sweeney, investeringsstrateg hos Schroders, i et telefoninterview. Forhøjede oliepriser er bekymrende, da amerikanerne ender med at føle klemmen ved benzinpumpen, hvilket efterlader folk med mindre disponibel indkomst til at bruge i økonomien, sagde Sweeney.

West Texas Intermediate Crude til marts levering

CLH22,

klatrede 2.3 % fredag for at afregne på $92.31 pr.

Læs: Amerikansk oliebenchmark har den højeste finish siden september 2014

"Råvarepriserne viser mere generelt ingen tegn på at falde og fortsætter i stedet med at trende højere," sagde Deutsche Bank-analytikere i et forskningsnotat dateret 2. februar. "Det vil være meget sværere at få inflationstallene til at bevæge sig lavere, hvis en række vigtige råvarer viser fortsat betydelige år-til-år gevinster."

DataTreks Colas gravede i energiens rolle under inflationen i 1970'erne og skrev i sit notat, at den tidligere Fed-formand Volcker ikke "på egen hånd tæmmede inflation og prisudsving i begyndelsen af 1980'erne med rentepolitik." Han havde lidt hjælp fra to områder, herunder et stejlt fald i oliepriserne og ændringer i beregningen af husly-inflationen, sagde Colas.

Råoljepriserne sprang fra $1-$2 pr. tønde i 1970 til $40 i 1980, men så et fald på 75% fra 1980 til 1986, viser DataTrek-notatet. Efter at have toppet i november 1980 gik olien "stort set lige til $10/tønde i 1986," skrev Colas. "Benzinpriserne fulgte samme tendens."

Volcker havde også lidt hjælp til at tæmme inflationen fra Bureau of Labor Statistics, der ændrede sin beregning af huslyinflation for at fjerne virkningen af renter, ifølge DataTrek. Huslyomkostninger, som husleje, repræsenterer en betydelig del af CPI, og det er et inflationsområde, der har tendens til at være "klæbere", hvilket er grunden til, at investorer følger det nøje, mens de forsøger at måle, hvor aggressiv Fed kan være nødt til at være i kampen mod stigning i leveomkostninger, sagde Sweeney.

"Pengepolitik er vigtig, men det er faktorer uden for Feds kontrol også," skrev Colas i sit notat. "Måske vil problemer med forsyningskæden falme i år, som oliepriserne gjorde i 1980'erne. Hvis ikke, så vil Fed stå over for nogle svære valg."

Markedsstrateger, herunder Sweeney, Northwestern Mutual's Schutte, Janney's Luschini og Liz Ann Sonders fra Charles Schwab fortalte MarketWatch, at de forventer, at inflationen kan begynde at aftage senere på året, efterhånden som flaskehalse i forsyningskæden letter, og forbrugerne øger deres udgifter til tjenester, efterhånden som pandemien aftager i stedet for. gods.

Inflationsstigningen siden nedlukningen af pandemien har været varerelateret, sagde Sonders, chefinvesteringsstrateg hos Charles Schwab, telefonisk. Øget efterspørgsel fra forbrugere vil aftage, efterhånden som COVID-19 løsner sit greb om økonomien, sagde hun, hvilket potentielt efterlader virksomheder med en overflod af varer, i modsætning til mangel, der har været med til at sætte skub i inflationen.

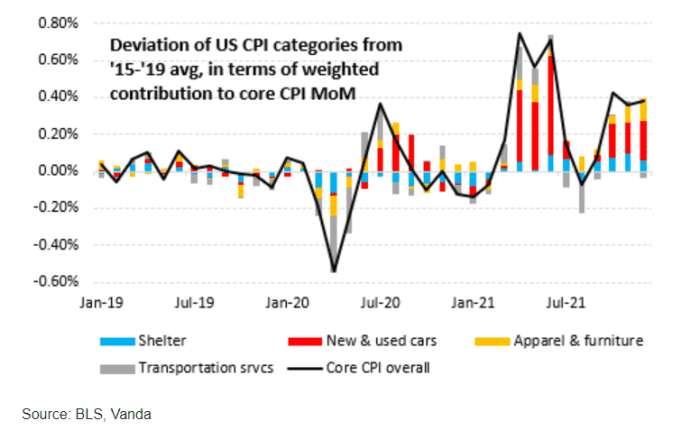

I mellemtiden er "kerne-CPI-opsiden fortsat primært drevet af stigende bil- og i langt mindre omfang priser på tøj og møbler," ifølge Eric Liu, forskningschef hos Vanda.

"Transportomkostninger - hovedsageligt i form af ustabile flypriser - forbliver en kilde" til måned-til-måned-variabilitet, skrev han i en e-mailet note offentliggjort omkring slutningen af januar. "Og væksten i huslypriserne fortsætter med at krybe højere, omend i et langt langsommere tempo end inflationen i biler, møbler osv."

VANDA CIO RISIKORAPPORT

Liu vurderer, at CPI-printet i næste uge kan komme under konsensusforventningerne, ifølge hans notat. Det er til dels fordi priserne på brugte biler ser ud til at have toppet omkring midten af januar, sagde han med henvisning til data fra CarGurus. Faldende transportomkostninger, såsom priser på flybilletter og lejebiler, kunne også barbere basispoint fra kerne-CPI i januar, sagde han med henvisning til amerikanske data fra flyprisanalysesiden Hopper.

Ser man mere bredt på inflationen, sagde Charles Schwabs Sonders, at hun er meget opmærksom på lønvæksten, da den også har en tendens til at være "klæbere".

I takt med at lønningerne stiger, stiger lønomkostningerne også for virksomhederne. »Så går de videre de højere omkostninger for slutkunden" for at beskytte deres fortjenstmargener, sagde hun. Da arbejderne ser deres leveomkostninger stige, beder de derefter om højere lønninger for at opveje det, hvilket potentielt skaber en "spiral" af inflation.

En stærk amerikansk jobrapport fredag viste, at den gennemsnitlige timeløn steg 0.7 % til $31.63 i januar. I løbet af det seneste år er lønningerne steget med 5.7 %, den største stigning i årtier.

Se: USA fik 467,000 job i januar, og ansættelsen var meget stærkere ved udgangen af 2021 på trods af omicron

Store amerikanske aktieindekser steg for det meste fredag midt i hakkende handel, da investorerne vejede den uventede stærke jobrapport i januar op imod deres forventninger til renteforhøjelser fra Fed. S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

og Nasdaq Composite

COMP,

hver scorede en anden uge i træk med stigninger, hvor aktiemarkedet så op efter en trist januar, men stadig nede for året.

Kilde: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo