Amerikanske aktier startede fjerde kvartal med kraftige stigninger som Dow Jones Industrial Average

DJIA,

ser ud til at være på vej mod sit største to-dages rally i mere end 2½ år.

Men hvor fristende det end kan være at kalde en bund i aktier, sagde Nicholas Colas, medstifter af DataTrek Research, tirsdag, at investorer bør forberede sig på mere blodbad på kort sigt, da flere pålidelige historiske tegn på en holdbar bund stadig mangler fra markeder.

Værdiansættelserne er stadig for høje, sagde Colas, og selvom 2022 har set enorm tovejsvolatilitet i aktier, har skarpe bevægelser højere historisk en tendens til at signalere, at der kan være mere volatilitet i vente for aktier.

"Glæde som vi er, at amerikanske aktier havde et pænt opspring i dag, er dette træk bedst at betragte som blot endnu en dag i et hårdt år," sagde Colas.

Selvom de har været ekstremt almindelige siden starten af 2022, er historisk set fremskridt i en enkelt session på 2 % eller mere en relativ sjældenhed for markeder. Siden 2013 har år, der indeholdt færre enkeltdags fremskridt på 2% eller mere, haft en tendens til at resultere i stærkere præstationer i løbet af året, sagde Colas.

Den eneste undtagelse fra dette var 2020, hvor S&P 500 registrerede 19 daglige stigninger på 2 % eller mere. Colas hævdede dog, at de fleste af disse store bevægelser fandt sted i løbet af første halvdel af året, hvor markederne stadig var i hastige skridt fra begyndelsen af COVID-19-pandemien.

I løbet af andet halvår oplevede S&P 500 overdrevne bevægelser på kun to sessioner, som Colas viser i diagrammet nedenfor, ved hjælp af data fra DataTrek.

| År | S&P 500 Samlet afkast | Antal dage med 2%+ træk |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (men kun 2 i H2) |

| 2021 | + 28% | 2 dage |

| 2022 | -22.8 % (kursen bevæger sig til og med mandag uden geninvesteret udbytte) | 14 dage |

"Simpelt sagt, stærke 1-dags S&P-rallyer (+2%) er IKKE tegn på et sundt marked," skrev Colas.

Hvordan ved vi, at bunden er i?

Tidligere, når der er kommet langsigtede bunde, har aktierne typisk mødt dem med en stor intradag-bevægelse på mindst 3.5 %. Dette gjaldt for de lave cyklusser, der kom i oktober 2002, marts 2009 og marts 2020.

Baseret på dette benchmark var mandagens bounce ikke stor nok til at signalere et meningsfuldt vendepunkt.

| Dag efter cyklus lav | S&P 500 ydeevne |

| Oktober 10, 2002 | + 3.5% |

| Marts 10, 2009 | + 6.4% |

| Marts 24,2020 | + 9.4% |

| Gennemsnit | + 6.4% |

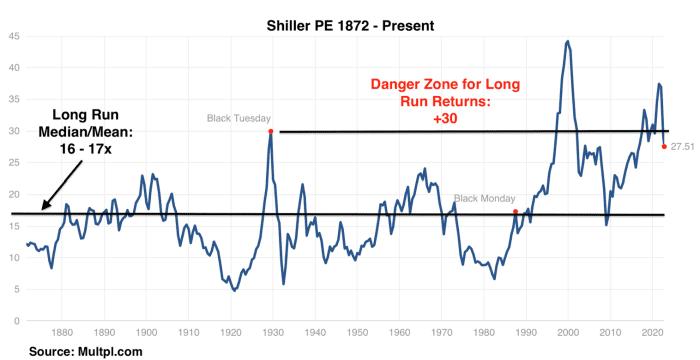

Værdiansættelserne er stadig historisk rige

Colas argumenterede også for, at aktier stadig er relativt rigt værdsat baseret på et populært mål for cyklisk justerede aktieværdiansættelser.

I stedet for at bruge fremadrettede indtjeningsforventninger eller efterfølgende 12-måneders indtjening, er Shiller-forholdet baseret på det inflationsjusterede gennemsnit af virksomhedernes indtjening over de seneste 10 år.

Ifølge Shiller PE-forholdet er den langsigtede gennemsnitlige værdiansættelse for aktier, der går tilbage til 1870'erne, mellem 16 gange og 17 gange cyklisk korrigeret indtjening. Fra fredag handlede S&P 500 - som blev oprettet i 1957 - til 27.5 gange indtjeningen, og efter mandagens rally handlede den til 28.2 gange, sagde Colas.

Betyder det, at aktier nu er billige nok til at berettige køb? Det afhænger af ens makrosyn, sagde Colas. Men det eneste, investorer kan være sikre på, er, at aktierne har forladt værdiansættelses-"farezonen" nord for 30 gange den gennemsnitlige justerede langsigtede indtjening.

DATATREK

Hvad med VIX?

De sidste to langvarige perioder med markedssvaghed giver nogle indsigter i, hvordan bevægelser i Cboe Volatility Index, også kendt som VIX,

VIX,

kan udspille sig, når investorer forsøger at forudse, hvornår den ultimative markedsbund kan nå frem.

I løbet af 2020-2021 dot-com-blowup'et oplevede VIX "en række rullende spidser, der stødte på markedets tillid og værdiansættelser." I sidste ende tog det 2½ år for aktierne at bunden, efter priserne toppede i marts 2000.

Til sammenligning, efter finanskrisen i 2008, nåede markederne bunden hurtigere - men ikke før VIX nåede et højdepunkt over 80, mere end det dobbelte af sin intradag-højde fra juni.

"Så smertefuldt det end kan være i løbet af de næste par måneder, kan langsigtede investorer ikke bebrejdes for at håbe, at 2022 ligner 2007 - 2009 mere end 2000 - 2002," sagde Colas.

Amerikanske aktier er på vej mod back-to-back-stigninger på tirsdag med S&P 500

SPX,

op 2.9 % til 3,784, Dow Jones Industrial Average

DJIA,

en stigning på 2.6 % til 30,258 og Nasdaq Composite

COMP,

op 3.3% til 11,174.

Markedsstrateger har tilskrevet opsvinget i aktierne et tilbageslag i obligationsrenterne, drevet af forventninger om, at Fed måske bliver nødt til at "dreje" mod en mindre aggressiv renteforhøjelse.

Neil Dutta, leder af amerikansk økonomisk forskning hos Renaissance Macro Research, sagde i et notat til kunder tirsdag, at Reserve Bank of Australias mindre end ventede renteforhøjelse natten over markerede den seneste i en række af "gevinster" for investorer, der satser på et Fed "pivot".

"Det her er fantastisk, men i baghovedet tænker jeg, at det her umuligt kan holde," skrev Dutta.

Læse: Hvordan ser en pivot ud? Her er hvordan Australiens centralbank indrammede en dueagtig overraskelse.

Colas fortalte sine kunder i sidste uge, at VIX ville være nødt til at lukke over 30 i mindst et par på hinanden følgende sessioner, før en "omsættelig" rebound kunne komme.

Den opfordring endte med at være korrekt. Men desværre er det tætte over 40 på VIX, som Colas har ventet på siden foråret, endnu ikke ankommet.

Kilde: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo