GlycoMimetics (GLYC) er en lægemiddeludvikler i klinisk fase, der sigter mod at skabe det, der kaldes glykobiologi-baserede terapier til cancer.

Denne har dog en fangst. Det er et lille bioteknavn. Men på trods af en markedsværdi på cirka 150 millioner dollars, har optioner mod denne egenkapital anstændig likviditet og er ret lukrative. Virksomheden har også et stort potentiale.

Min største bekymring: At Glyco kunne blive købt for en betydelig præmie, i hvilket tilfælde jeg kan efterlade en masse penge på bordet. Sig la vie.

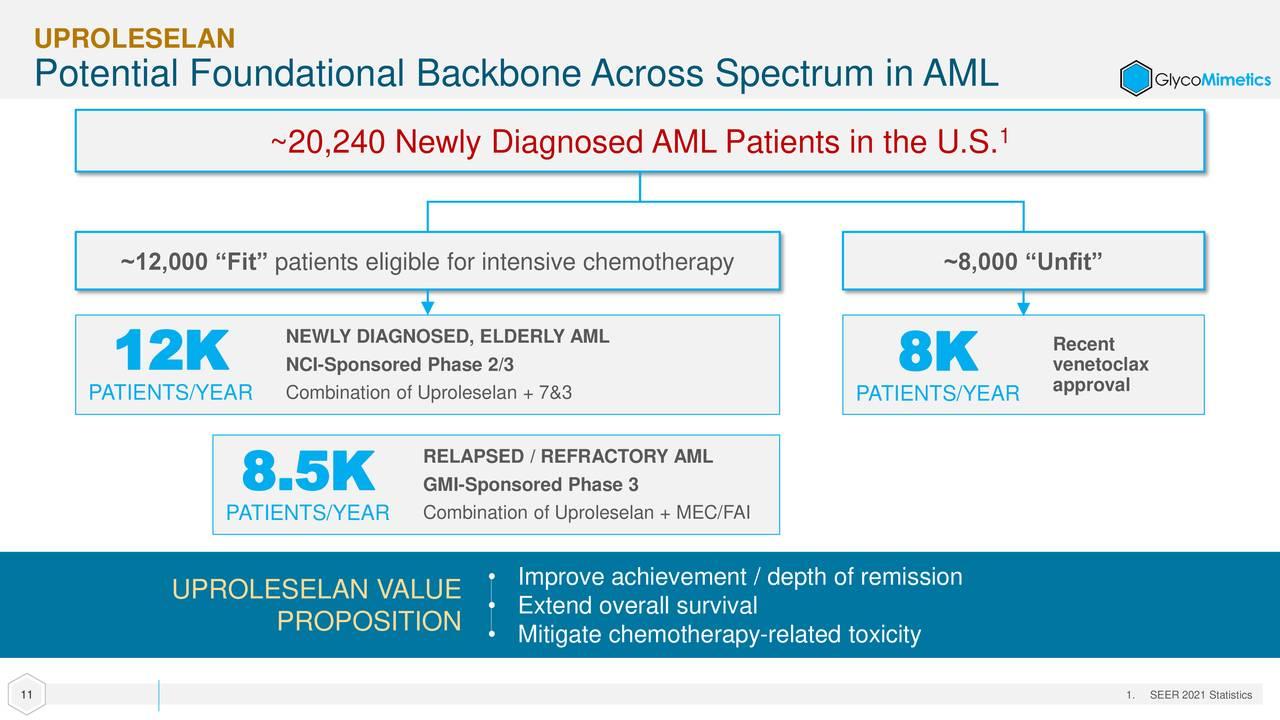

Virksomheden har et klinisk aktiv, uproleselan, til akut myeloid leukæmi og et andet, der er klinisk godkendt, men som leder efter en udviklingspartner. Uproleselan er blevet tildelt "fast track"-betegnelse fra Food and Drug Administration, banebrydende terapibetegnelser fra regulerende myndigheder i USA og Kina og "forældreløse"-betegnelser fra FDA og European Medicines Agency.

Denne kandidat fremlagde opmuntrende data i tidlige kliniske forsøg. Baseret på disse resultater er uproleselan blevet indgået i flere senfase-forsøg, herunder et dobbeltblindt, placebokontrolleret fase 3-studie for at evaluere det i behandlingen af 388 patienter med recidiverende akut myeloid leukæmi. Patienterne randomiseres 1:1 til enten at modtage en introduktionsrunde med uproleselan og kemoterapi, efterfulgt af tre yderligere cyklusser med uproleselan og kemo - eller en introduktionsrunde med placebo og kemo efterfulgt af tre yderligere cyklusser med placebo og kemo.

Afkastene til dato har været potentielt banebrydende. Den samlede overlevelsesbegivenhedsudløser blev oprindeligt forventet på omkring 22 måneder - fremragende i betragtning af, at Astellas' (ALPMF) Xospata and Jazz Pharmaceuticals' (JAZZ) Vyxeos blev godkendt med median over overlevelsesrater på 9.3 måneder og 9.5 måneder, som blev udløst efter henholdsvis 17.8 måneder og 20.5 måneder. Men i en opdatering leveret i november 2022 indikerede ledelsen, at medianopfølgning nu forventes at blive udløst efter 34.5 måneder, hvilket giver en betydelig forbedring i forhold til de to andre behandlinger.

Faktisk var nyheden så opmuntrende, at FDA valgte at udføre en forsyningsanalyse, hvor en uafhængig dataovervågningskomité vil gennemgå data ved 80 % af de planlagte begivenheder inden udgangen af første kvartal af 2023 for at afgøre, om undersøgelsen skal fortsætte til 100 % hændelser udløst (ved udgangen af 2023) eller fjernelse af blinde data tidligt på grund af overbevisende beviser på fordele. En afblænding ville udløse en øjeblikkelig ny lægemiddelansøgning fra virksomheden. Denne afsløring har udløst et betydeligt og berettiget rally i aktien i løbet af de sidste par måneder.

Ydermere vurderes GlycoMimetics' forbindelse som en frontlinjebehandling i et fase 262/2-studie med 3 patienter, hvor nydiagnosticerede personer vil blive randomiseret til enten at modtage en introduktionsrunde med uproleselan og kemo efterfulgt af tre runder med uproleselan og kemo. -ELLER- en indledende runde kemo efterfulgt af tre runder kemo. Fase 2-delen blev fuldt tilmeldt i december 2021 med en midlertidig udlæsning forventet engang i 2023.

Virksomheden sluttede tredje kvartal med kontanter og omsættelige værdipapirer for lidt over 50 millioner dollars på balancen. Dette skulle finansiere det gennem 2023, men jeg ville ikke blive overrasket, hvis virksomheden rejser yderligere kapital i det næste kvartal eller to. Hvis jeg var CFO, ville jeg sandsynligvis gennemføre den forhøjelse, hvis FDA afblindede undersøgelsen, som engang i dette kvartal.

Optionsstrategi:

Saml en position i GLYC ved hjælp af en dækket opkaldsstrategi. Ved at vælge 2.50 $ call strikes i juni, vil du lave en dækket opkaldsordre med en nettodebitering i intervallet $1.60 til $1.70 pr. aktie (nettoaktiekurs – optionpræmie). Denne strategi giver downside-beskyttelse på næsten 35% og 50% af opsidepotentialet, selvom denne aktie ikke gør noget i løbet af optionens varighed.

(Bemærk venligst, at på grund af faktorer, herunder lav markedsværdi og/eller utilstrækkelig offentlig float, anser vi denne aktie for at være en small-cap aktie. Du skal være opmærksom på, at sådanne aktier er underlagt mere risiko end aktier i større virksomheder, herunder større virksomheder volatilitet, lavere likviditet og mindre offentlig tilgængelig information, og at opslag som denne kan have en effekt på deres aktiekurser.)

Få en e-mail-besked, hver gang jeg skriver en artikel om rigtige penge. Klik på “+ Følg” ud for min byline til denne artikel.

Kilde: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo