Dette indlæg blev oprindeligt offentliggjort den TKer.co

Mens forbrugeren gældskriminalitetsraterne forbliver lave, de er ved at tage til.

I en blog efter mandag, har Consumer Financial Protection Bureau markeret den hastighed, hvormed lån til nyligt købte biler har været kriminelt. Fra indlægget (fremhævelse tilføjet):

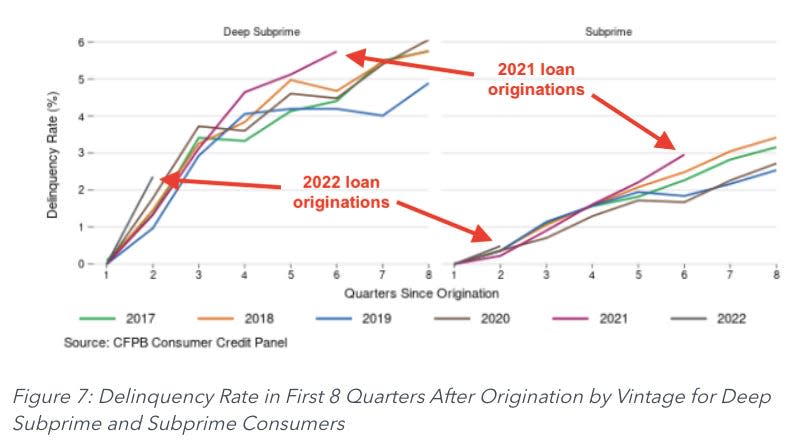

Når man ser på kriminalitet i de første to år efter købet, begynder lån, der stammer fra 2021 og 2022, at vise højere forsinkelsesrater i forhold til lån, der stammer fra tidligere år, selv sammenlignet med lån, der ikke er påvirket af pandemi-relaterede stimulusbetalinger. For eksempel, billån, der stammer fra 2021, har en misligholdelsesrate på 0.67 % i sjette kvartal efter oprettelse, hvilket er 13 % højere end misligholdelsesprocenten for autolån, der stammer fra 2018.

Forfatterne bemærkede, at tendensen var værre for subprime (kreditscore mellem 580 og 619) og dybe subprime (kreditscore under 580) låntagere.

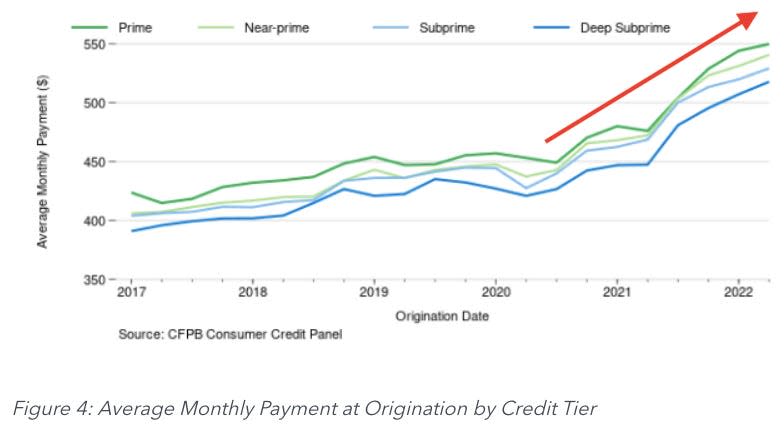

En del af problemet er en stigning i gennemsnitlige månedlige betalinger, som er steget med 13% til 19% år over år, ifølge CFPB-beregninger.

Medmindre din løn er fulgt med, kan du forestille dig, at byrden ved at foretage disse betalinger er blevet langt mere besværlig for låntagerne.

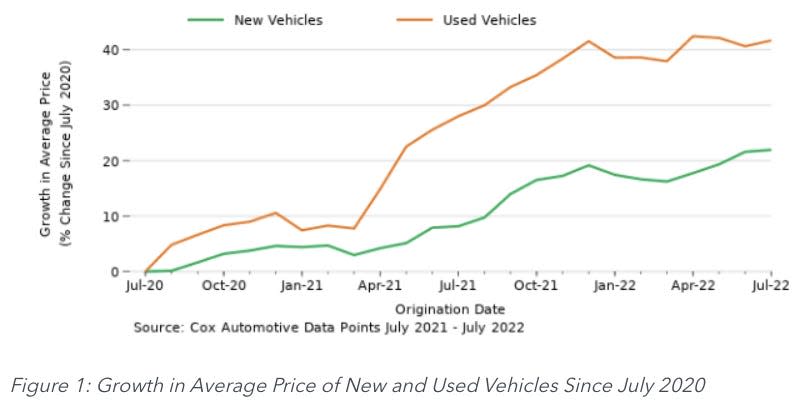

Som de fleste industrier har bilproducenter været det plaget af forsyningskædeproblemer. Unikke problemstillinger på markedet for lejebiler har forværret manglen på markedet for brugte køretøjer. Som følge heraf har inflationen i bilpriserne været høj.

For at imødegå højere priser forlængede bilforhandlere vilkårene for autolån for at hjælpe med at gøre månedlige betalinger mere overskuelige for købere. Men det var ikke nok til at opveje stigende priser.

En bekymrende økonomisk indikator ⚠️

Det er aldrig godt at komme bagud med gældsbetalinger. Men det kan være enestående dårligt at gå i kriminalitet med betaling af autolån.

Folk har brug for deres biler til væsentlige opgaver som at gå på arbejde og købe dagligvarer. Så chauffører har et stærkt incitament til at holde sig ajour med lånebetalingerne. For hvis du kommer for langt bagud, kan din bil blive overtaget.

Dette er grunden til, at misligholdelsesrater for autolån er værd at se meget nøje. En kraftig stigning er et tegn på reel økonomisk smerte, der afspejler tabte job, svag lønvækst og konsekvenserne af høj inflation.

og mens billånsgæld er ikke nær så stor som realkreditgæld, lægger en stigning i tab på debitorer pres på bankerne, som igen kan blive tvunget til at stramme udlånsstandarderne.

Den anden side 🚗

Selvom stigende misligholdelsesrater kan afspejle låntagernes kampe, er det et fænomen, der retter sig selv.

Efterhånden som flere låntagere går i alvorlig kriminalitet, bliver flere biler overtaget. Og efterhånden som flere biler bliver overtaget, kommer der mere udbud ind på brugtbilsmarkedet. Og når flere biler kommer ind på brugtbilsmarkedet, falder priserne.

Vær på vagt 👀

Som jeg nævnte øverst i dette stykke, kriminalitetsraterne forbliver undertrykte efter historiske standarder. Og så kan stigningen bare være gravitation mod det normale.

Når det er sagt, er det en tendens, der er værd at følge nøje. Fra CFPB:

Nylige data viser, at overgangen til kriminalitet, især for lavindkomstlåntagere, er steget i løbet af det seneste år. Denne stigning kunne simpelthen være en tilbagevenden til præ-pandemiske niveauer som følge af afslutningen af pandemi-relaterede stimuluspolitikker. Inflationspres kan dog betyde, at omkostningerne ved bilejerskab overstiger indkomstvæksten for nogle forbrugere med autolån. Selvom vi ikke fuldt ud kan udlede bidraget fra nogen af disse mulige forklaringer til stigningen i kriminaliteten, kan vi ikke ignorere forholdet mellem større lånebeløb og stigende renter til forbrugernes månedlige budgetter og nogle forbrugeres kamp for at holde sig opdateret på deres lån.

Du kan læse hele blogindlægget på ConsumerFinance.gov.

-

Relateret fra TKer:

Dette indlæg blev oprindeligt offentliggjort den TKer.co

Sam Ro er forfatteren af TKer.co. Følg ham på Twitter kl @SamRo

Læs de seneste finansielle og forretningsmæssige nyheder fra Yahoo Finance

Download Yahoo Finance-appen til Apple or Android

Følg Yahoo Finance på Twitter, Facebook, Instagram, Flipboard, LinkedInog YouTube

Kilde: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html