Anden halvdel af året behøver ikke at være skræmmende. Selvom den forræderiske vej kan fortsætte ind i sensommeren, må man tænke på, at inflationen vil begynde at aftage som følge af de mange disinflationære kræfter, der kan træde i kraft.

Under alle omstændigheder er mange spændende højrenteaktier blevet så meget billigere i løbet af de seneste par uger. På trods af lavere priser, negativt momentum og svagere makroudsigter har mange Wall Street-analytikere fastholdt deres "Strong Buy"-analytikervurderingskonsensus.

Givet idiosynkratiske styrker i hver virksomhed, vil jeg hævde, at sådanne vurderinger er velfortjente, da analytikere får travlt med at sænke barren for de fleste andre virksomheder i anden halvdel.

I dette stykke brugte vi TipRanks' sammenligningsværktøj at se nærmere på tre højrenter, som Wall Street endnu ikke har surret til.

Suncor Energy (SU)

Suncor Energy er et canadisk energiselskab, der har været på en ganske stenet tur i løbet af de sidste par år. Selskabet imploderede, da oliepriserne faldt fra en klippe tilbage i 2020. Selvom udbyttet var et offer for oliepriskollapset, ser Suncor ud til at være klar til at indhente den tabte tid, nu er tidevandet endelig vendt til dets fordel.

I modsætning til mere konventionelle olieproducenter i Amerika er Suncor en stor aktør i Albertas oliesand. Western Canadian Select (WCS) olie har en tendens til at handle med rabat til West Texas Intermediate (WTI). På grund af høje produktionsomkostninger og store emissioner har energivirksomheder med oliesandsdrift en tendens til at handle med rabat i forhold til peer-gruppen. Med tiden kan fremkomsten af opløsningsmiddelstøttede teknologier yderligere forbedre den underliggende økonomi ved at operere i Canadas oliesand og reducere den relative rabat til konventionelle olieproducenter.

Når jeg ser fremad, vil jeg se efter, at Suncor kan fortsætte med at få mest muligt ud af olieboomet, mens det varer. Selvom olien skyldes et fald drevet af recession, bør den robuste integrerede forretning hjælpe virksomheden med at udholde en for smertefuld glidning.

I skrivende stund handles Suncor-aktien til lige syd for 10.5 gange den efterfølgende indtjening. Det er utroligt billigt i betragtning af hvor meget driftslikviditet virksomheden er i stand til at generere i løbet af det næste år. Udbyttet på 4.07 % er rigeligt og på linje med amerikanske producenter.

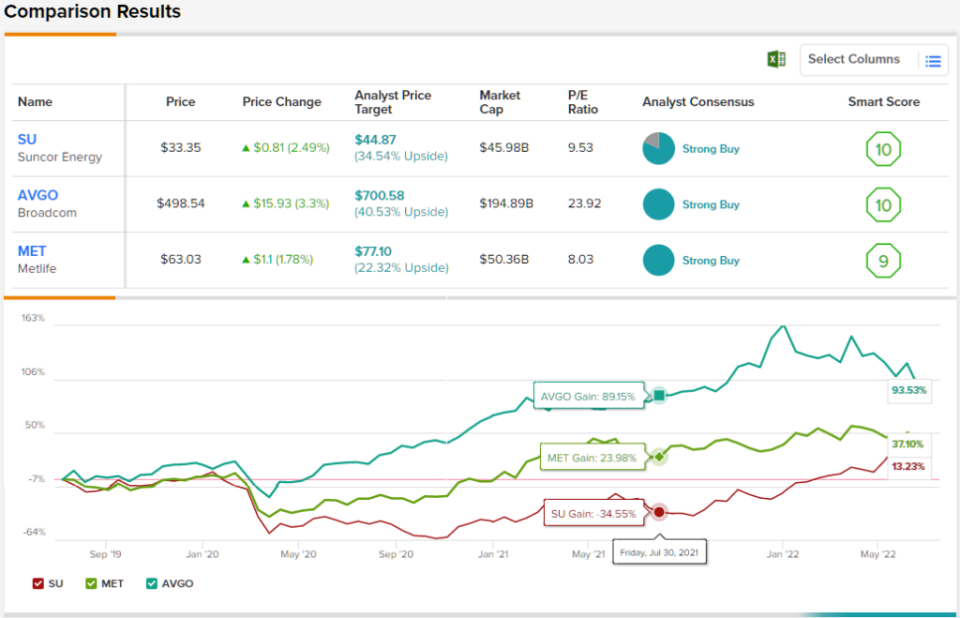

Samlet set har SU-aktier en stærk købsvurdering fra analytikerkonsensus, hvilket viser, at Wall Street ser dette selskab i en solid position. Bedømmelsen er baseret på 9 Køb og 2 Hold sat i de seneste 3 måneder. Aktier sælges for $33.35, og det gennemsnitlige kursmål, på $44.87, indebærer ~35% opadpotentiale. (Se SU aktieprognose på TipRanks)

Metlife (MET)

Metlife er et livsforsikringsselskab, der tilbyder en lang række andre finansielle tjenester. Virksomheden er geografisk diversificeret med eksponering mod USA, Asien og Latinamerika. Med exceptionelle ledere, der driver showet, har Metlife været i stand til at holde sin kvartalsvise styrke i live. År til dato er Metlife-aktien kun steget med 2 %, mens S&P 500 flirter med på et bjørnemarked.

Selvom vi kunne stirre på en recession i 2023, ser Metlife ud til at være mere end i stand til at fortsætte med at rulle med slagene. Desuden lover højere renter godt for forsikringsselskabernes geninvesteringsudbytte. Da Fed hæver renten, mens den søger at minimere indvirkningen på økonomien, kan Metlife muligvis afværge alvorlige ulemper.

Under alle omstændigheder ser Metlife ud til at være en fantastisk langsigtet investering for investorer, der søger større vækst på det asiatiske marked, som oplever en blomstrende middelklasse. Selvom den globale økonomiske svaghed kan vare ved i mere end et år, virker adgangsprisen beskeden i skrivende stund.

På trods af at have klaret sig bedre end markederne i år, handles Metlife-aktien til 8.26 gange den efterfølgende indtjening. Med et udbytte på 3.23 % og en "Stærkt Køb"-analytikervurderingskonsensus virker MET-aktien som en fantastisk værdi for indkomstsøgende.

Det er ikke ofte, at analytikerne alle er enige om en aktie, så når det sker, så vær opmærksom. MET's Strong Buy-konsensusvurdering er baseret på enstemmige 10 Buys. Aktiens gennemsnitlige kursmål på $77.10 antyder en opside på 22% fra den nuværende aktiekurs på $94. (Se MET-aktieprognose på TipRanks)

Broadcom (AVGo)

Broadcom er en halvleder-behemoth, der er faldet 26 % fra det højeste niveau nogensinde. Semis er ret cykliske, men firmaet har gjort store fremskridt for at diversificere til software via strategiske opkøb.

På det seneste har Broadcom skabt overskrifter for dets 61 milliarder dollars kontant- og aktieovertagelse af VMWare. Aftalen gør Broadcom til en infrastrukturteknologivirksomhed, der kan gøre sine aktier mindre cykliske i den næste økonomiske nedtur, hvor en større del af de samlede indtægter kommer fra softwaresalg.

Ser man ind i anden halvdel, ser Broadcom ud til at være godt positioneret til at komme forbi de seneste problemer i forsyningskæden, der tynger den ned. Virksomheden har været ret optimistisk omkring sin indtjening fremadrettet. Da aktier fortsætter med at falde sammen med den bredere kurv af halvaktier, vil jeg se efter, at Broadcom fortsætter med at købe sine egne aktier tilbage.

Alt i alt roste jeg Broadcom for at være mere værdibevidst end de fleste andre tech-firmaer med trang til at fusionere eller opkøbe. Med kun 23.7 gange den bagende indtjening ser Broadcom ud til at være et markedskup med en lovende vækst og udbytteprofil. I skrivende stund giver aktierne 3.40 pct.

Samlet set ser vi på en aktie med en enstemmig Wall Street-analytikerkonsensus – 13 anmeldere har vejet ind, og de har alle sat en godkendelsesstempel her for en stærk købsvurdering. AVGO-aktier handles for 498.54 USD, og det gennemsnitlige kursmål på 700.58 USD tyder på plads til en vækst på 40.5 % i år. (Se AVGO aktieprognose på TipRanks)

Konklusion

Strong Buy ratede udbytteaktier bliver mere sparsomme, da analytikere ser ud til at sænke barren i andet halvår. Suncor, Metlife og Broadcom er veldrevne virksomheder, som Wall Street står ved, selv midt i voksende makromodvind. Af de tre navne virker de mest bullish på Broadcom. Og jeg tror, de har ret til pengene.

Besøg TipRanks for at finde gode ideer til handel med aktier til attraktive værdiansættelser Bedste lagre at købe, et nyligt lanceret værktøj, der forener alle TipRanks 'aktieindsigt.

Ansvarsfraskrivelse: Oplysningerne i denne artikel repræsenterer kun skribentens synspunkter og mening, og ikke synspunkter eller holdninger fra TipRanks eller dets tilknyttede selskaber, og bør kun betragtes som informationsformål. På tidspunktet for offentliggørelsen havde forfatteren ikke en stilling i nogen af de værdipapirer, der er nævnt i denne artikel.

Kilde: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html