Perioden mellem nu og årets udgang markerer en historisk bullish sidste strækning af året for amerikanske aktier, især lige før og efter jul. Spørgsmålet for investorerne er, om gunstige sæsonmæssige faktorer vil blive opvejet af økonomiske fundamentale forhold.

Fremdriften hen imod et rush til aktier ved årets udgang ser ud til kun at blive stærkere nu, hvor S&P 500

SPX,

er steget 12.6 % fra det laveste niveau i oktober - drevet af bedre end ventede inflationsrapporter for sidste måned og erhvervsvenlige republikanere' snæver sejr af huset.

Dow industrielle

DJIA,

er steget næsten 20 % siden et lavpunkt i slutningen af september, på tærsklen, der ville markere en udgang fra et bjørnemarked, mens Nasdaq Composite har præsteret en middelmådig præstation, da investorerne forbliver i en afventende bøje om Federal Reserves rentebeslutning i december, yderligere inflationsdata og geopolitiske risici i udlandet.

Store indekser registrerede fremgang i en ferieforkortet Thanksgiving-uge, hvor Dow steg 1.8 %, S&P 500 steg 1.5 % og Nasdaq Composite steg 0.7 %.

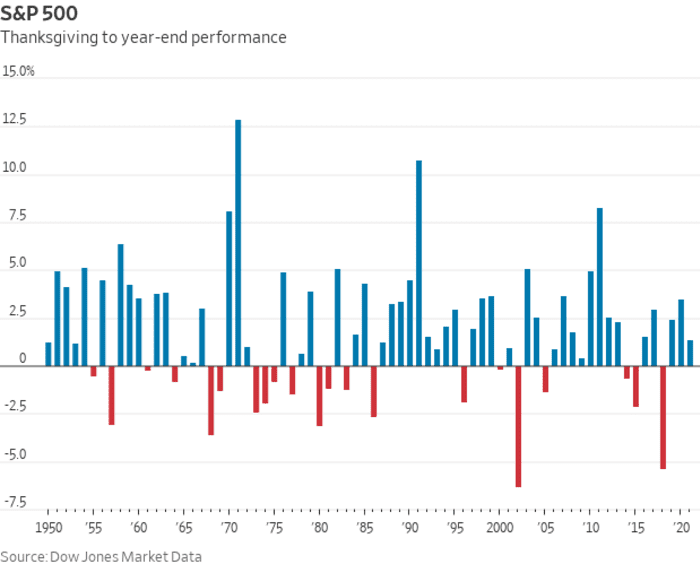

Og så er der en sæsonbestemt medvind ved årets udgang. Ifølge Dow Jones Market Data er S&P 500 steget 71 % af tiden i strækningen fra Thanksgiving til årets udgang, baseret på tal, der går tilbage til 1950. I gennemsnit er large-cap benchmark steget 1.8 % i den periode . Sådanne data kan være en grov guide for investorer, men er ingen garanti for præstationer i et givet år, som de røde linjer i diagrammet nedenfor illustrerer.

Dow Jones markedsdata

Og det gunstige sæsonmønster kan blive sat til at kollidere med frygten for, at 2023 kan bringe stagflation: de værst mulige økonomiske resultater og et, som investorerne ville være hårdt pressede for at være forberedte på. Stagflation defineres som en periode med langsom økonomisk vækst plus vedvarende høj inflation, en dynamik, der måske allerede er på vej i USA

Advarsler om en muligvis dyb amerikansk recession forude blinker jævnligt på obligationsmarkedet, hvor det bredt fulgte spænd mellem 2-

TMUBMUSD02Y,

og 10-årige statsrenter

TMUBMUSD10Y,

forbliver tæt på minus 80 basispoint - hvilket betyder, at den 10-årige rente ligger næsten 0.8 procentpoint under den 2-årige rente. Kurven i den seneste uge ramte sit dybst omvendt siden 1981. Sådanne inversioner ses som en pålidelig recessionsindikator.

amerikansk vækst blev positivt i tredje kvartal, og inflationen ser ud til at aftage, baseret på oktobers forbrugerprisindeks hvor den årlige samlede rente faldt til 7.7 % fra tidligere 8.2 %. Alligevel kommer prisstigningerne ikke hurtigt nok til, at Federal Reserve fuldstændig kan opgive aggressive renteforhøjelser, som kan tippe verdens største økonomi ud i en nedtur.

"Den vanskelige del for investorer i et stagflationsscenarie ville være forvirring over, hvor de skal investere," sagde Mark Neuman, grundlægger af Atlanta-baserede Indskrænket kapital og skaberen af ESG Orphans Index som sporer aktier med $3 billioner i kombineret markedsværdi.

Det er en vending i forhold til markedstendenserne, som herskede i det meste af dette år og "til dels skyldes, at ekstrem investorpositionering i disse handler blev vendt af frygten for at gå glip af et rally ved årets udgang," sagde Jason Draho, chef for asset allocation for Americas hos UBS Global Wealth Management.

Tilføjelse til den seneste måneds bullish tone i aktier har været oktobers stærkere end forventet detailsalget plus en svagere end forventet producent-pris rapport, som begge viser, at "økonomien holder sig godt på trods af den igangværende stigning i de korte renter," sagde Sam Stovall, chefinvesteringsstrateg for CFRA Research i New York.

"Sæsonbestemthed vil give aktierne lidt af et løft mod slutningen af året, og jeg tror, at investorerne forventer, at Federal Reserve stiger med 50 basispoint i december og måske ikke er så høgeagtig i deres udtalelse," sagde Stovall via telefon. "Lige nu antager aktiemarkedet, at vi ikke falder ind i en recession, eller hvis vi har en recession, vil den være mild, og at Fed sandsynligvis vil sænke renten i den sidste del af 2023."

Han sagde, at CFRA's økonomiske udsigter kræver, at den amerikanske økonomi snævert går glip af en recession, men alligevel falder i stagflation, efterfulgt af et U-formet snarere end et V-formet opsving.

"Hvis inflationsretningen fortsætter med at være nedadgående - det vil sige, at inflationen falder gradvist, men konsekvent - ville det efter min mening være nok til at få investorerne til at føle sig ret gode," sagde Stovall til MarketWatch. "Derudover forventer vi at se en forbedring i virksomhedens indtjeningsvækst, når vi bevæger os ind i 2023."

Ifølge Stephen Suttmeier, chief equity teknisk strateg for BofA Securities, har de sidste 10 handelssessioner i december til de første 10 sessioner i januar vist sig at være en bullish periode for S&P 500, gang på gang: Indekset er steget 72 % af tiden på et gennemsnitligt afkast på 1.19% under de sidste 10 handelssessioner i december, sagde han. Denne styrke har en tendens til at bære over i det nye år, hvor S&P 500 stiger 64 % af tiden med et gennemsnitligt afkast på 0.72 % i løbet af de første 10 dage af januar.

Mark Hulbert: 'Julemandsrally' for aktier er sandsynligvis i år - men du åbner først gaver efter jul

Disse sæsonmæssige faktorer ved årets udgang følger et velkendt mønster, der har givet aktierne deres bedste resultater over et halvt år begynder i november.

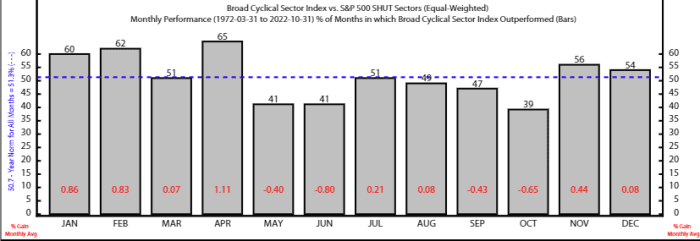

Seksmånedersperioden fra november til april har en tendens til især at favorisere aktier på tværs af en række cykliske aktier, ifølge strateg Rob Anderson og analytiker Thanh Nguyen hos Ned Davis Research. NDR's Broad Cyclical Index, som omfatter industri-, forbruger- og materialesektorerne, har klaret sig bedre end en defensiv kurv bestående af dagligvare-, sundheds-, forsynings- og telekommunikationsselskaber i gennemsnit mellem disse seks måneder siden 1972.

De sagde også, at tekniske årsager understøtter sagen om et årsopgang i amerikanske aktier, mens de bemærkede, at "ydre kræfter kan overvælde sæsonbestemte tendenser."

Kilde: Ned Davis Research

Højdepunkterne for den kommende uge inkluderer torsdagens udgivelse af Feds foretrukne inflationsmåler for oktober og fredagens lønrapport for ikke-landbrug for november.

Mandag interviewer MarketWatch St. Louis Fed-præsident James Bullard. Tirsdag bringer S&P Case-Shiller amerikanske boligprisindeks, FHFA amerikanske boligprisindeks og novembers forbrugertillidsindeks.

Gå ikke glip af: Feds Bullard er indstillet på at tale inflation og renter i MarketWatch Q&A mandag

Onsdagens vigtigste dataudgivelser inkluderer ADP-beskæftigelsesrapporten, en revision af tredje kvartals BNP, Chicagos indkøbschefindeks, opdateringer om jobåbninger og opsigelser for oktober og Fed's Beige Book-rapport. Fed-formand Jerome Powell skal også tale i Brookings Institution.

Torsdagens databatch inkluderer ugentlige arbejdsløshedsansøgninger, oktobers prisindeks for privatforbrugsudgifter, S&P US PMI for fremstillingsindustrien og ISM's fremstillingsindeks. På fredag frigives novembers lønsedler uden for landbruget og arbejdsløshedsprocenten.

Kilde: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo