Definition

Implicit volatilitet er markedets forventning om volatilitet. Givet prisen på en option kan vi løse den forventede volatilitet af det underliggende aktiv.

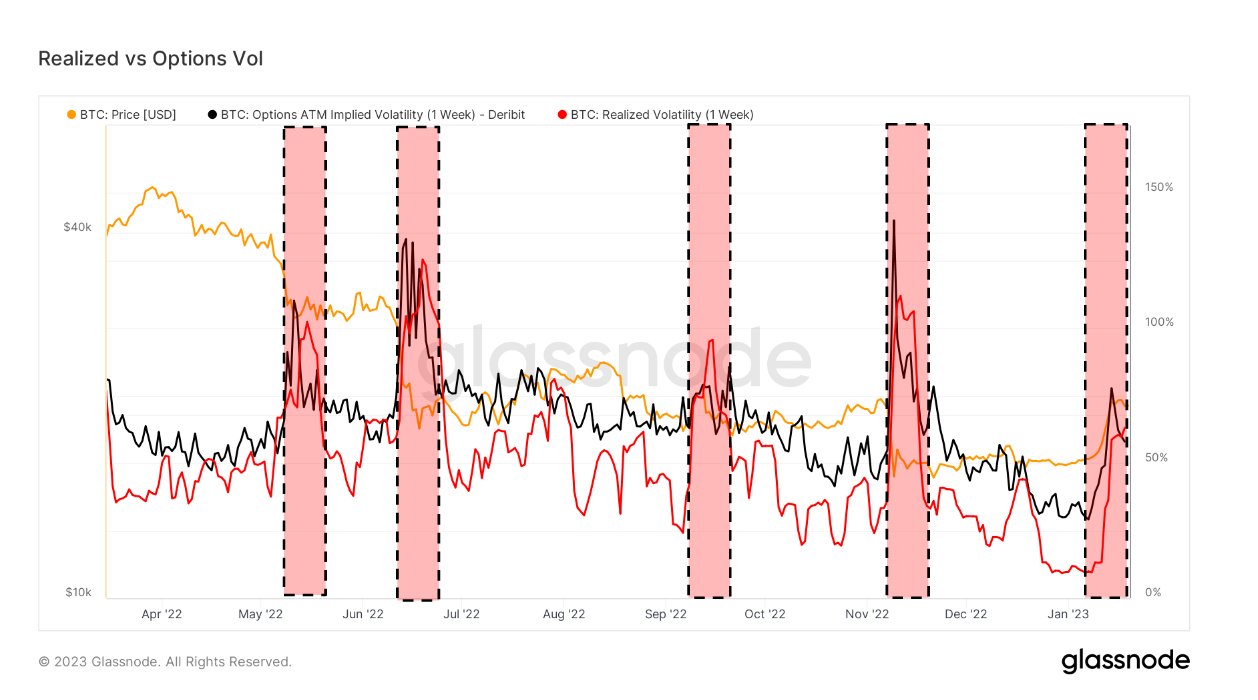

Viewing At-The-Money (ATM) IV over tid giver et normaliseret billede af volatilitetsforventninger, som ofte vil stige og falde med realiseret volatilitet og markedsstemning. Denne metrik viser ATM's implicerede volatilitet for optionskontrakter, der udløber en uge fra i dag.

Realiseret volatilitet er standardafvigelsen af afkast fra det gennemsnitlige afkast på et marked. Høje værdier i realiseret volatilitet indikerer en fase med høj risiko i det rullende markedsvindue på 1 uge.

Hurtig tage

- Realiseret volatilitet er lige gået over optionsvolatiliteten for den første siden FTX kollapsede tilbage i november.

- Hver gang dette sker, har Bitcoin en tendens til at falde i pris

- Den realiserede volatilitet oversteg 60 %, mens optionernes volatilitet er på 59 %

- I begyndelsen af 2023 var volatiliteten et lavt antal år for Bitcoin, før Bitcoin steg til $21k.

Stillingen Realiseret volatilitet stiger over optionsvolatiliteten for første gang siden FTX kollaps dukkede først på CryptoSlate.

Kilde: https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/