Institutioner ønsker at komme ind i krypto. Ingen argumenterer mere for dette punkt. Sagen er, at det ikke er let for traditionelle finansaktører at deltage i blockchain-baserede digitale aktivmarkeder.

Og selvom regulering ofte nævnes som hovedproblemet, der holder institutionel adoption tilbage, er der andre, mere logistiske problemer, der også skal løses.

De væsentligste flaskehalse, som TradFi-handlere står over for, der ønsker at handle med digitale aktiver, omfatter:

- Modpartsrisiko

- Håndtering af sikkerhedsstillelse

- Balancekontrol

Dagens børsproces går mindst 100 år tilbage, hvor tingene gradvist er blevet digitaliseret inden for de sidste 50.

På grund af den måde, blockchain ledger-teknologien fungerer på, ser kryptohandel lidt anderledes ud. Kryptoudvekslinger kræver nemlig, at handlende forudfinansierer hver handel.

Dette skaber et operationelt mareridt for handelsvirksomheder, fordi det kræver, at de administrerer regneark, der sporer handler på tværs af flere børser og depotbanker samt bilateral afvikling med OTC-desks. Mange virksomheder hævder, at over 40 % af deres medarbejdere fokuserer på den eneste opgave at løse dette problem.

Hvorfor fungerer tingene på denne måde, hvordan skaber det et problem, og hvad er nogle potentielle løsninger?

Problemets art

Blockchain-teknologi har ført til en iboende omstrukturering af clearing- og afviklingsprocessen.

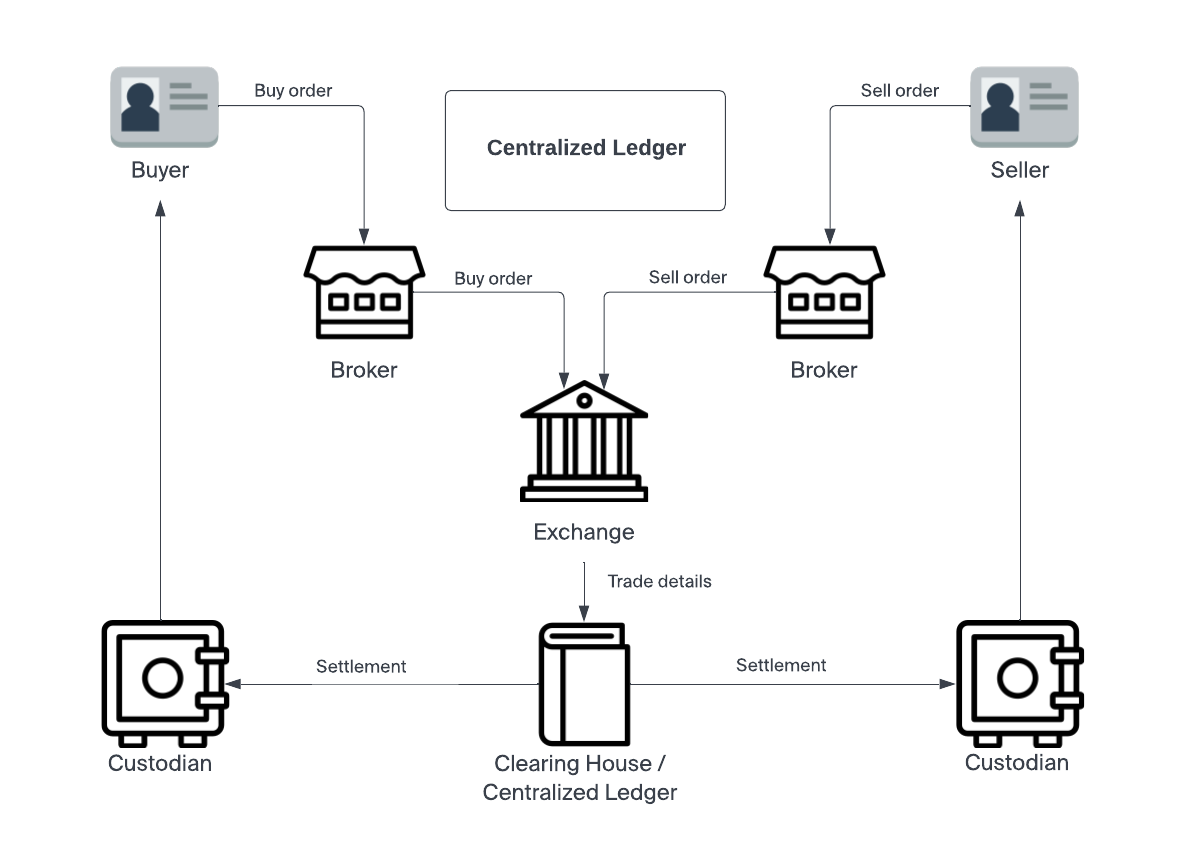

I traditionel finansiering involverer denne proces tre trin: eksekvering, clearing og afvikling. Disse håndteres af en mellemmand kendt som et clearinghus.

Udførelse er, når en mægler udfylder en investors ordre om enten at købe eller sælge et værdipapir. Det er mæglerens ansvar i denne proces at udfylde ordren til den bedst mulige pris. Når ordren er udfyldt, går den ind i clearingstadiet. Det er på dette tidspunkt, at en anden part kaldet et clearinghus tager ansvaret for at validere den anden parts identitet og bekræfte, at de har det pågældende aktiv. Når alle nødvendige parter er godkendt, går handelen ind i afviklingsfasen. Det er her, aktivet officielt skifter hænder mellem clearinghuset og investorens depotbank.

Clearinghuset er til for at give en neutral part i transaktionen mellem børsen og depotbanken. Og det markerer den vigtigste forskel mellem blockchain-afvikling. Da traditionel afvikling kræver tillid, bruger de modstående parter neutraliteten i clearinghuset til at repræsentere begge parters interesser retfærdigt. Det er det, der i sidste ende tillader clearinghuset myndigheden til officielt at overføre ejerskabsskøder.

Men det er vigtigt at bemærke, at clearinghuset ikke udveksler aktiver med depotbanken på individuel basis. Dette ville gøre processen eksponentielt mere ineffektiv. I stedet for nettoiserer clearinginstituttet og depotbankerne transaktioner på tværs af deres balancer på en måde, der reducerer antallet af individuelle overførsler. For eksempel kan en verserende transaktion fra depotbanken til clearinginstituttet annullere eller udligne en tilsvarende verserende transaktion fra clearinginstituttet til depotbanken.

Denne type regnskab giver investoren mulighed for at finansiere handlen, efter at den er afviklet med depotbanken. Dette skaber kapitaleffektivitet for alle involverede parter – hvilket øger omfanget af de samlede handler.

Afregning på blockchain

Men når handel udføres på en blockchain-ledger, kan clearing og afregning ske samtidigt. Parterne har allerede deres identitet verificeret, og prisen og volumen på en handel er aftalt i form af en transaktion på hovedbogen. Men denne fremskyndede proces er et tveægget sværd. Da der ikke er et clearinghus, der administrerer en balance med regulerede depotbanker, er børser tvunget til at kræve forudbetaling for hver handel. Der er ingen T + 2-afviklingstid, som tillader et tidsvindue for finansiering. Blockchain-baserede transaktioner kan ske på T + 0-basis. Når du bruger en kryptobørs, "har du direkte adgang til markedet," som Gary Gensler satte det i et foredrag i 2018 på MIT om posthandelsclearing, afvikling og behandling.

Kravet om, at institutioner skal tilpasse sig denne model, har bremset adoptionstempoet til et krav. I stedet for at få transaktioner håndteret af et clearinghus, gør den blockchain-baserede model det nødvendigt for institutionelle skriveborde at spore handler mellem flere børser ved hjælp af regneark.

Omkring 68 % af handelsvirksomhederne angiver, at ineffektive finansierings- og afviklingsarbejdsgange var de primære forhindringer, de stod over for, når det kom til at skalere deres forretning.

Hvad kan der gøres for at afbøde denne monumentale vejspærring?

løsningen

Heldigvis har teamet hos Apifiny arbejdet på måder at løse dette problem på.

Med Apifiny-platformen opretter brugere en enkelt konto med et enkelt sæt onboarding og API'er. Platformen er forbundet med over 20 børser, hvilket giver brugerne mulighed for at administrere alle deres handler på ét sted. Pengeoverførsler kan også administreres fra hovedkontoen til en ekstern børs eller mellem forskellige børser, alt sammen fra Apifiny.

Denne løsning adresserer kapitaleffektivitetshindringerne fra en anden vinkel. I stedet for at oprette en betroet tredjepart til netting, gør det direkte adgang til markedet mere tilgængelig.

Apifiny-klienter kan overføre mellem deres underkonti uden at skulle opretholde reserver på flere platforme. Denne fleksibilitet gør de operationelle flaskehalse mindre besværlige og åbner døren til større institutionel interesse. Platformen understøtter også sikre overførsler via Fireblocks og øjeblikkelige overførsler på udvalgte børser.

Mens disse teknologiske innovationer gør finansieringscyklussen mere strømlinet, arbejder Apifiny også på at udvikle løsninger til at løse de systemiske udfordringer. De mener, at et reguleret clearingsystem kan indføres på en måde, der udnytter effektiviteten af blockchain-teknologi uden at tvinge depotbanker og børser til bilateral afvikling med OTC-desks og market makers. Haohan Xu, grundlægger og administrerende direktør for Apifiny sagde,

"Vi er fokuseret på at bygge infrastrukturen for professionelle forhandlere eller institutioner for at få adgang til den komplette rute til markedet på den mest problemfri måde som muligt."

En sammenligning mellem det nuværende fragmenterede marked illustrerer deres tilgang.

Haohan Xu fortsatte med at tilføje: "Så vores slutmål her er at bruge stærk infrastruktur som en metode til at konsolidere og lime sammen et komplet kryptomarked, så handlende kan have one-stop adgang fra prisopdagelse og likviditet; genbalancering og forvaltning af fonde på tværs af handelspladser; til post-handel rapportering og analyse."

Dette indhold er sponsoreret af Apifiny.

Få dagens bedste kryptonyheder og -indsigter leveret til din indbakke hver aften. Tilmeld dig Blockworks' gratis nyhedsbrev nu.

Brian Nibley

Brian NibleyBrian er en freelance-skribent, der har dækket kryptovaluta-området siden 2017. Hans arbejde har dukket op i publikationer som MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org og mere. Brian bidrager også til Nicoya Researchs investeringsnyhedsbreve og analyserer teknologiaktier, cannabisaktier og krypto.

Kilde: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/