Et kor af recession kalder

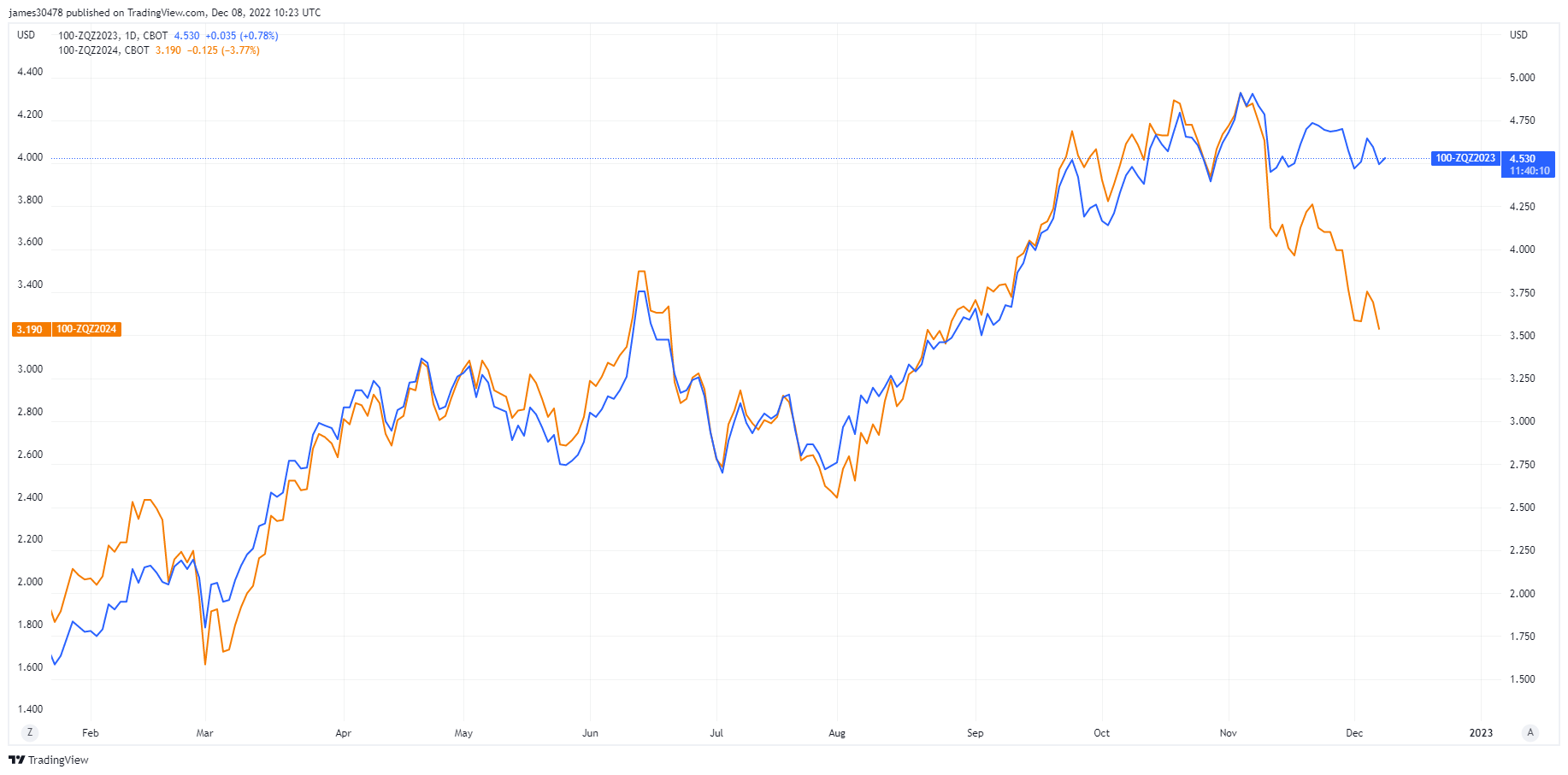

Fed-embedsmænd er blevet forbudt at tale forud for næste uges Fed Funds-meddelelse; investorer er blevet efterladt til at overveje de amerikanske rentenedsættelser, der er prissat for 2023 og 2024. Mens Fed Funds Rate Futures i december 2023 er prissat til 4.5 %, er december 2024 i øjeblikket prissat til 3.5 %; en aggressiv rentenedsættelse fandt sted i denne uge.

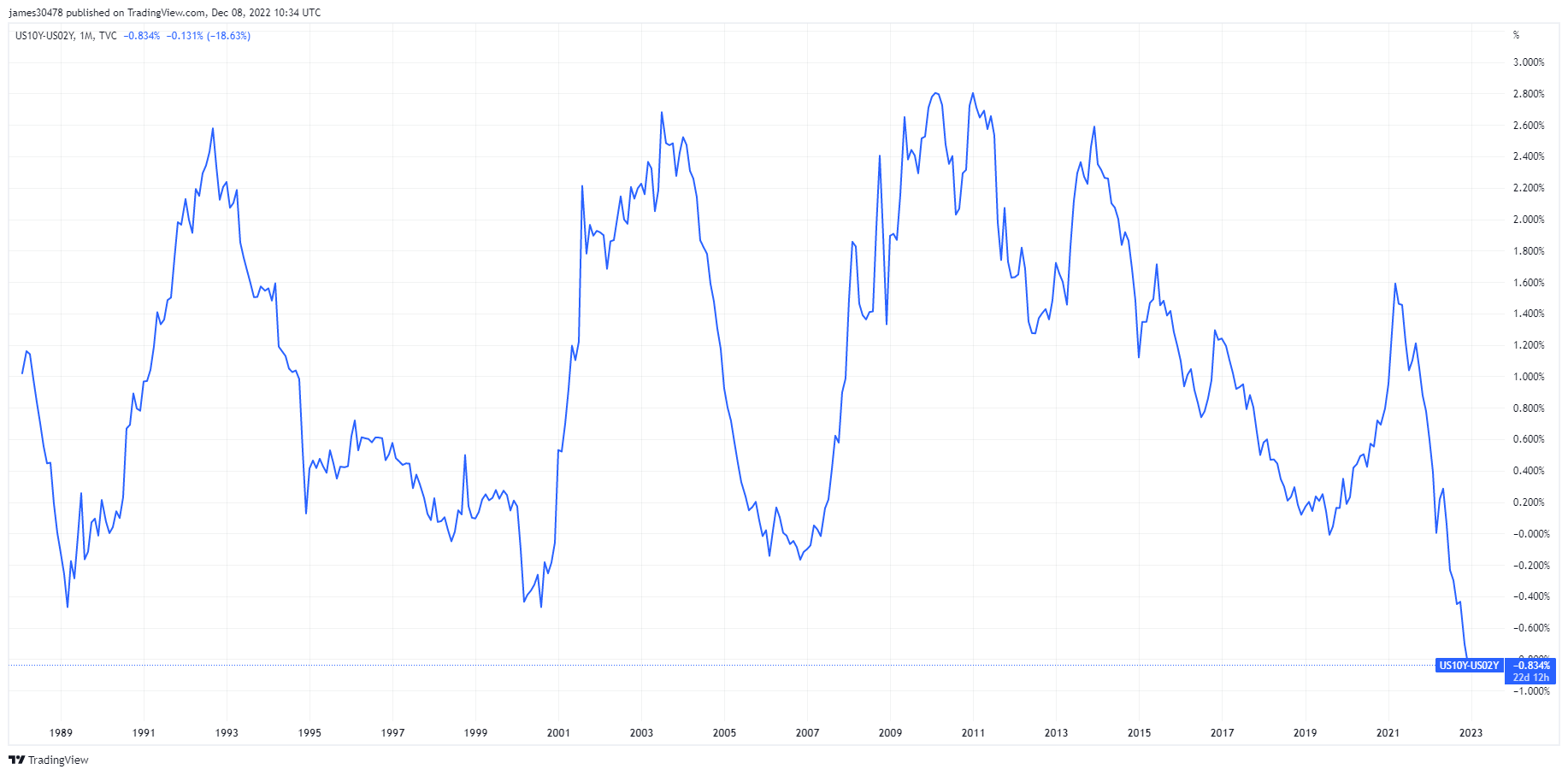

Jerome Powell og Feds hovedmål er at kontrollere inflationen og stramme de finanspolitiske forhold; siden midten af oktober er de finansielle forhold dog lettet, da obligationsrenterne er faldet, kreditspændene er strammet og inverteret til flere årtiers niveauer, mens aktierne er steget. Spændet mellem den ti- og toårige rente lukkede til en ny bredde på -84bps.

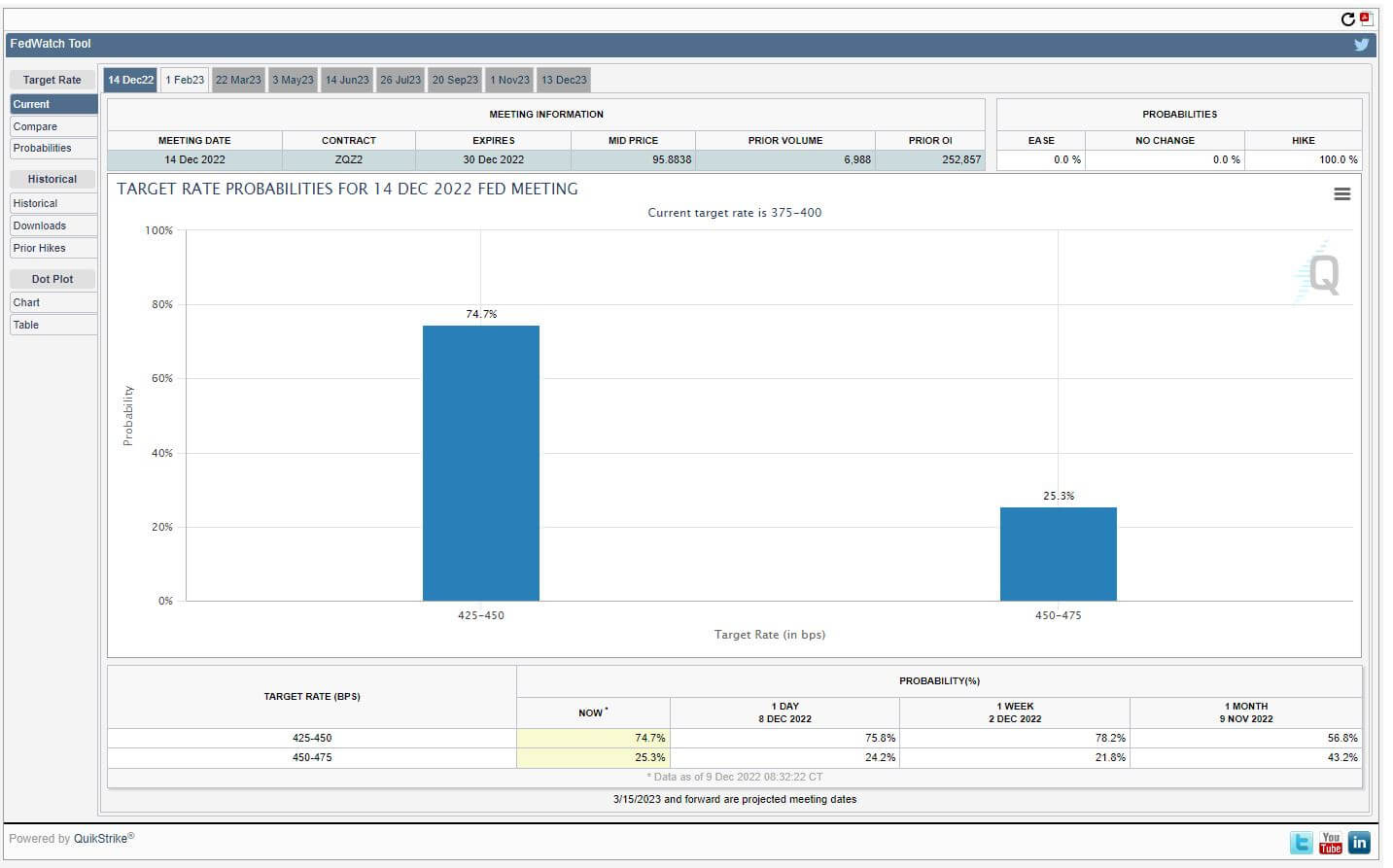

Den 9. december var PPI-data værre end forventet, og den reelle test for statskassemarkedet vil følge næste uges CPI-rapport. Afhængigt af CPI-resultaterne kan Fed Funds-renteforhøjelsen ændre sig, hvilket i øjeblikket ser en 75 % sandsynlighed for en 50bps renteforhøjelse, der bringer Fed Funds-renten til 4.25-4.50 %.

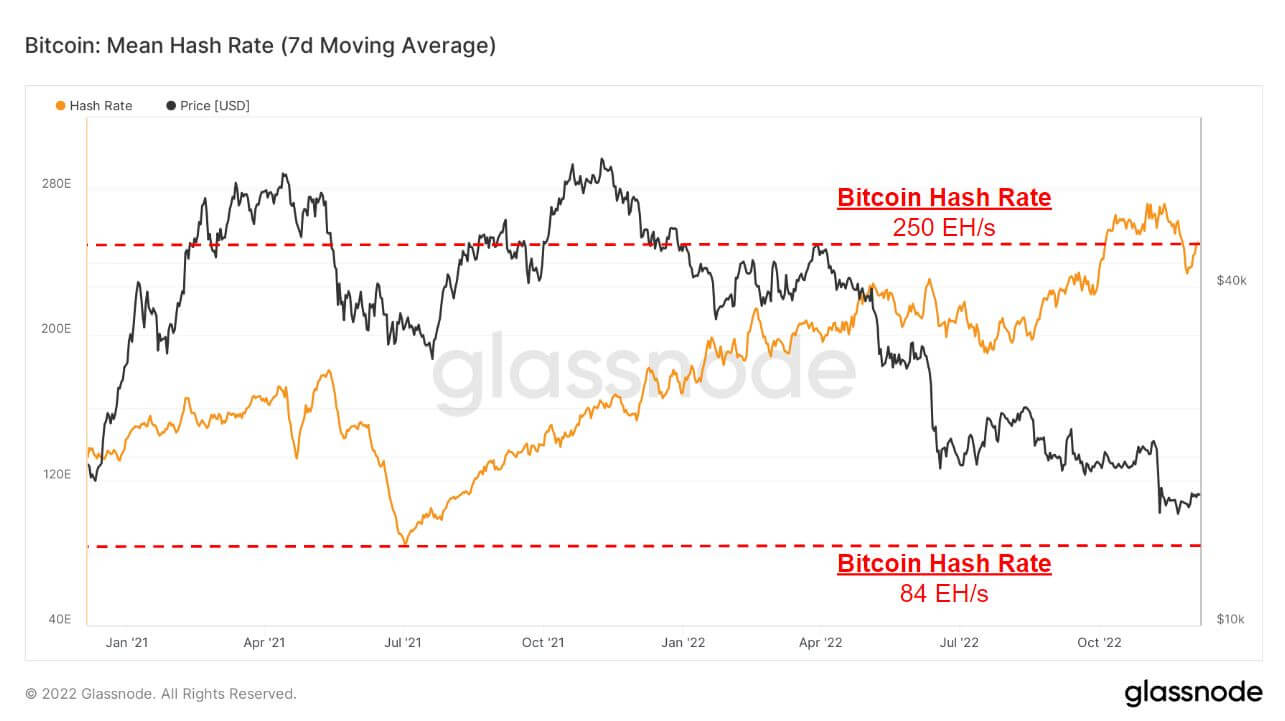

Bitcoin-minebesvær og hash-rate fortsætter

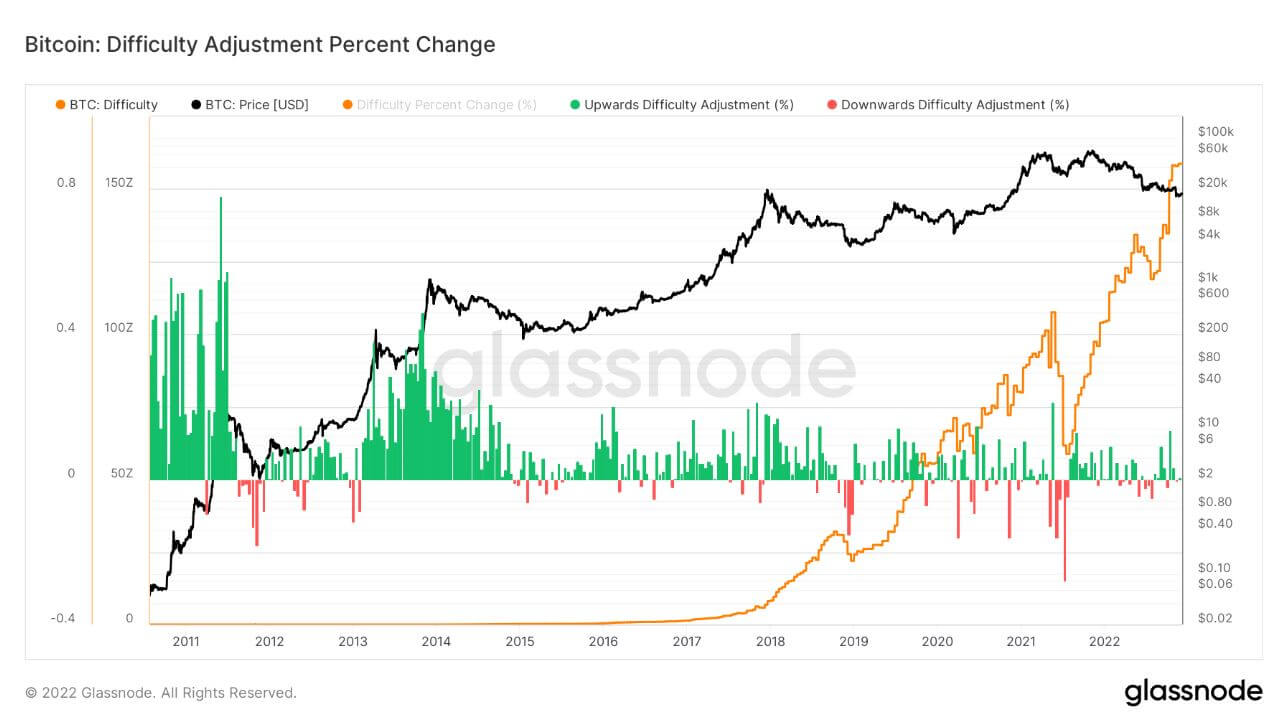

Bitcoin-sværhedsgraden justerede 7.32 % om morgenen den 6. december, den største negative justering siden juli 2021, hvor der blev foretaget en justering på over 20 % på grund af, at Kina forbød Bitcoin sidste sommer som følge af, at minearbejdere blev koblet fra, og hash-raten faldt til 84EH/s .

Et fald i mineproblemer vil se en lettelse på minearbejdernes ansigter, men denne lettelse kan være kortvarig, da hash-raten allerede begynder at tikke tilbage til niveauer omkring 250EH/s.

Siden Kina-forbuddet sidste sommer, er minebesvær og hash-rate begge steget i alt 3x, hvilket viser, at Bitcoins langsigtede sikkerhed aldrig har været stærkere.

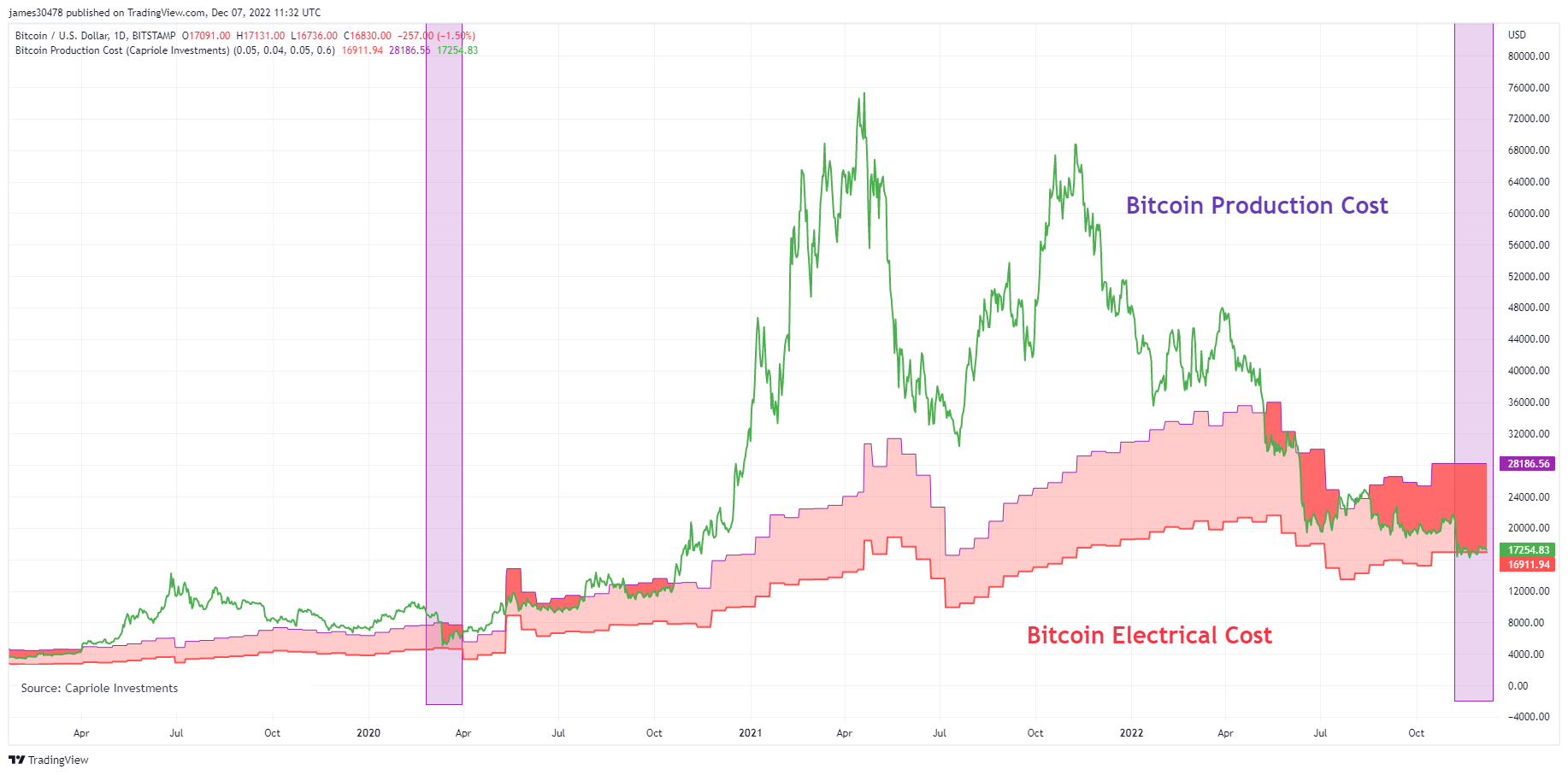

Bitcoin falder under de globale elektriske omkostninger

En model skabt af Charles Edwards (Capriole Investments) på Bitcoins elektriske og produktionsomkostningsmodel for at identificere, hvor meget det koster at producere en Bitcoin.

Denne model har givet et fantastisk gulv for prisen på Bitcoin under bjørnemarkeder, og kun fire perioder i Bitcoins historie er prisen gået under de globale Bitcoins elektriske omkostninger.

Den seneste tid Bitcoin pris faldt igennem modellen var covid, og nu under FTX-kollapset var prisen under de globale Bitcoin elektriske omkostninger i størstedelen af november, omkring $16.9K, og er faldet tilbage under det igen.

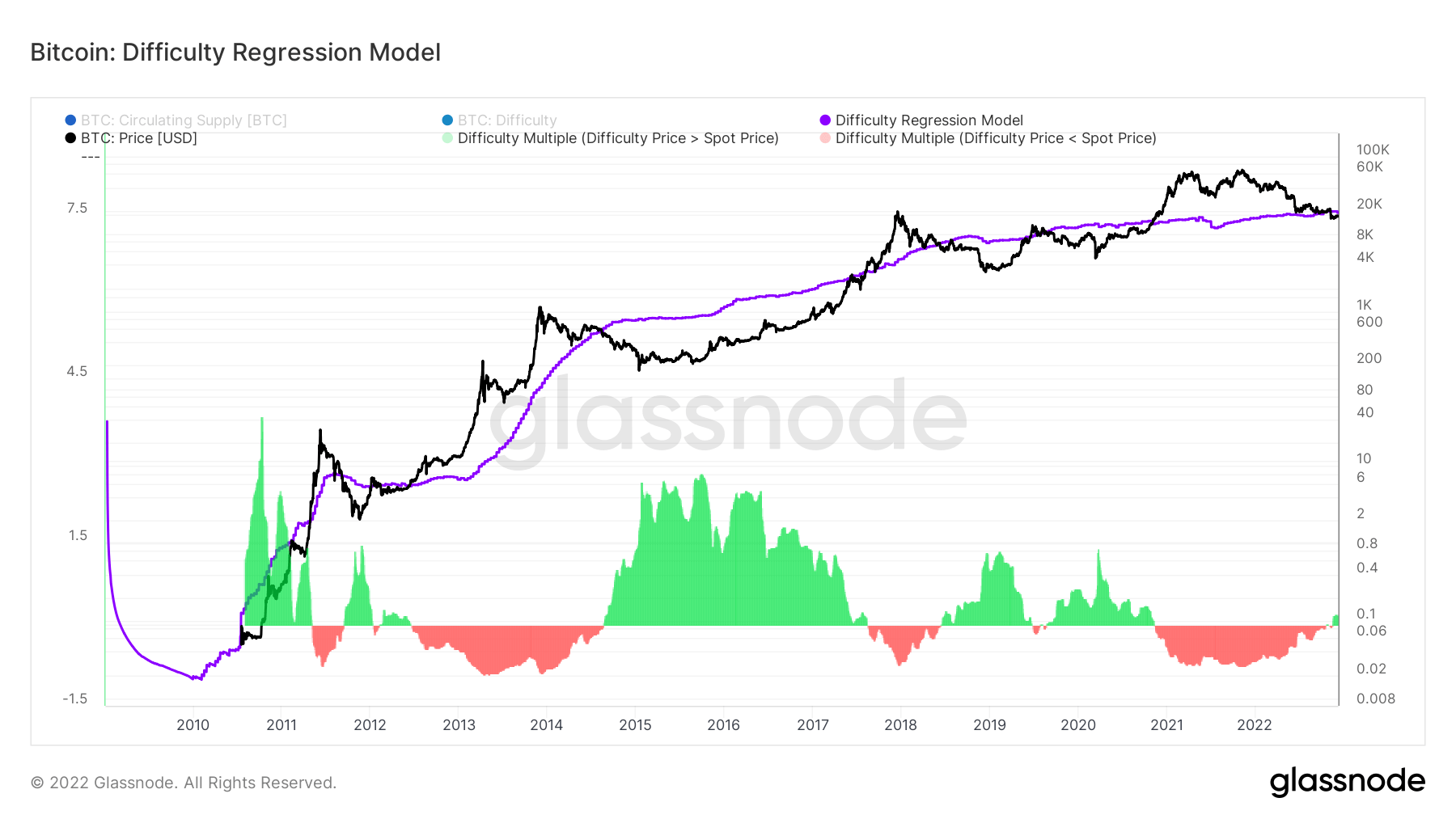

En lignende model opfundet af Hans Hague modellerede ideen om sværhedsgradsregressionsmodellen. Ved at oprette en log-log-regressionsmodel efter sværhedsgrad og markedsværdi, regner denne model ud af de samlede omkostninger for at producere én bitcoin.

Omkostningerne ved at producere en Bitcoin er i øjeblikket $18,872, højere end den nuværende Bitcoin-pris. Bitcoin-prisen faldt under regressionsmodellen under FTX-kollapset den 15. november og for første gang siden bjørnemarkedet 2019-20 - en dyb værdizone for Bitcoin.

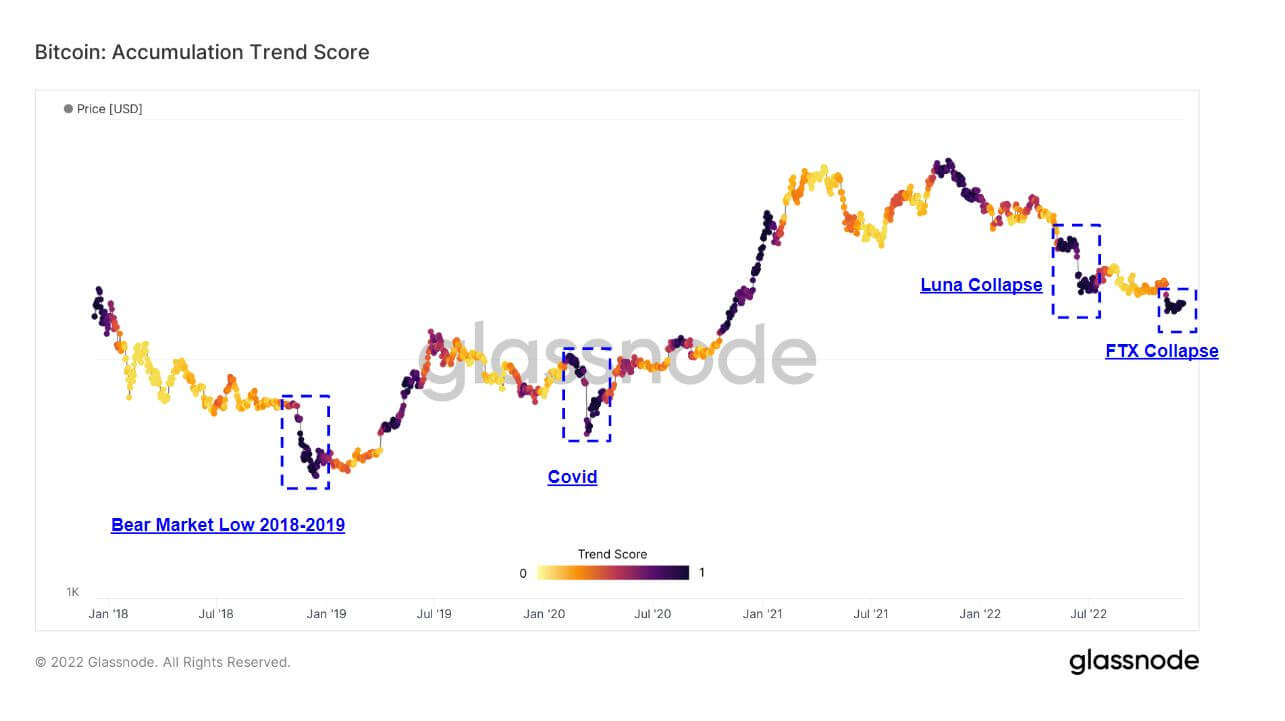

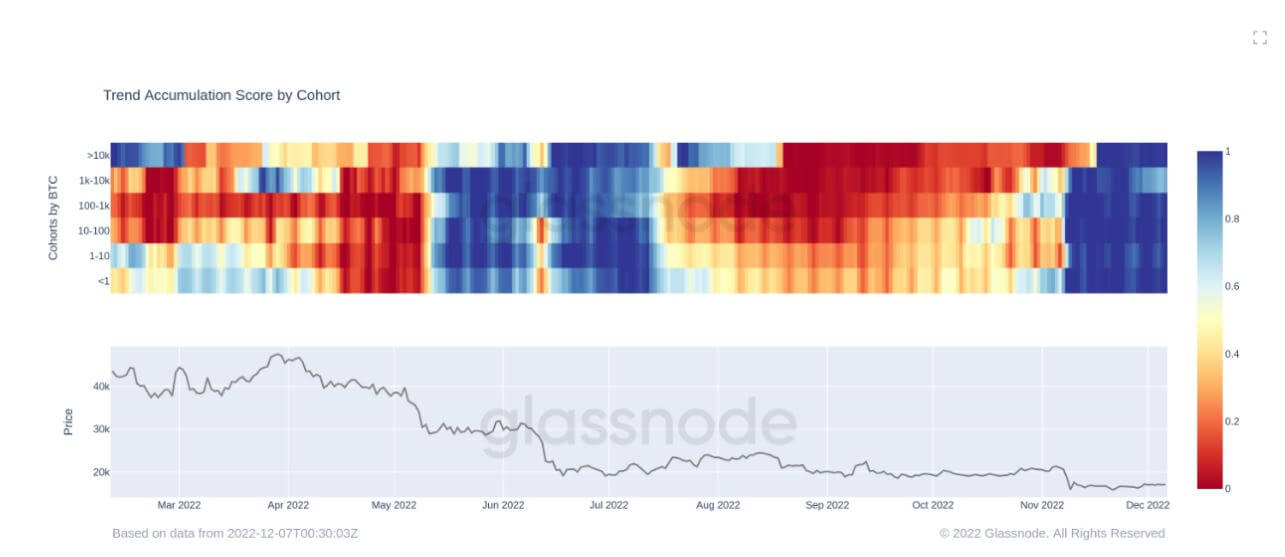

Akkumulering af bjørnemarked

Akkumuleringstrendscore er en indikator, der afspejler den relative størrelse af enheder, der aktivt akkumulerer mønter i kæden, hvad angår deres BTC-beholdning. Skalaen for akkumulationstrendscore repræsenterer både størrelsen af enhedens saldo (deres deltagelsesscore) og mængden af nye mønter, de har erhvervet/solgt i løbet af den sidste måned (deres saldoændringsscore).

En akkumulationstrendscore på tættere på 1 indikerer, at større enheder (eller en stor del af netværket) samlet akkumulerer, og en værdi tættere på 0 indikerer, at de distribuerer eller ikke akkumulerer. Dette giver indsigt i markedsdeltagernes balancestørrelse og deres akkumuleringsadfærd i løbet af den sidste måned.

Fremhævet nedenfor er de tilfælde, hvor en Bitcoin-kapitulation har fundet sted, mens Bitcoin-investorer akkumulerer, FTX kollaps der sendte Bitcoin ned til $15.5k, har oplevet den samme mængde akkumulering, som opstod under Luna kollapser, covid og bunden af bjørnemarkedet i 2018.

Akkumuleringstrendscoren efter kohorte har opdelingen på hver kohorte for at vise niveauerne af akkumulering og distribution gennem 2022, i øjeblikket i en betydelig periode med akkumulering fra alle kohorter i over en måned, hvilket aldrig er sket i 2022. Investorer ser værdien.

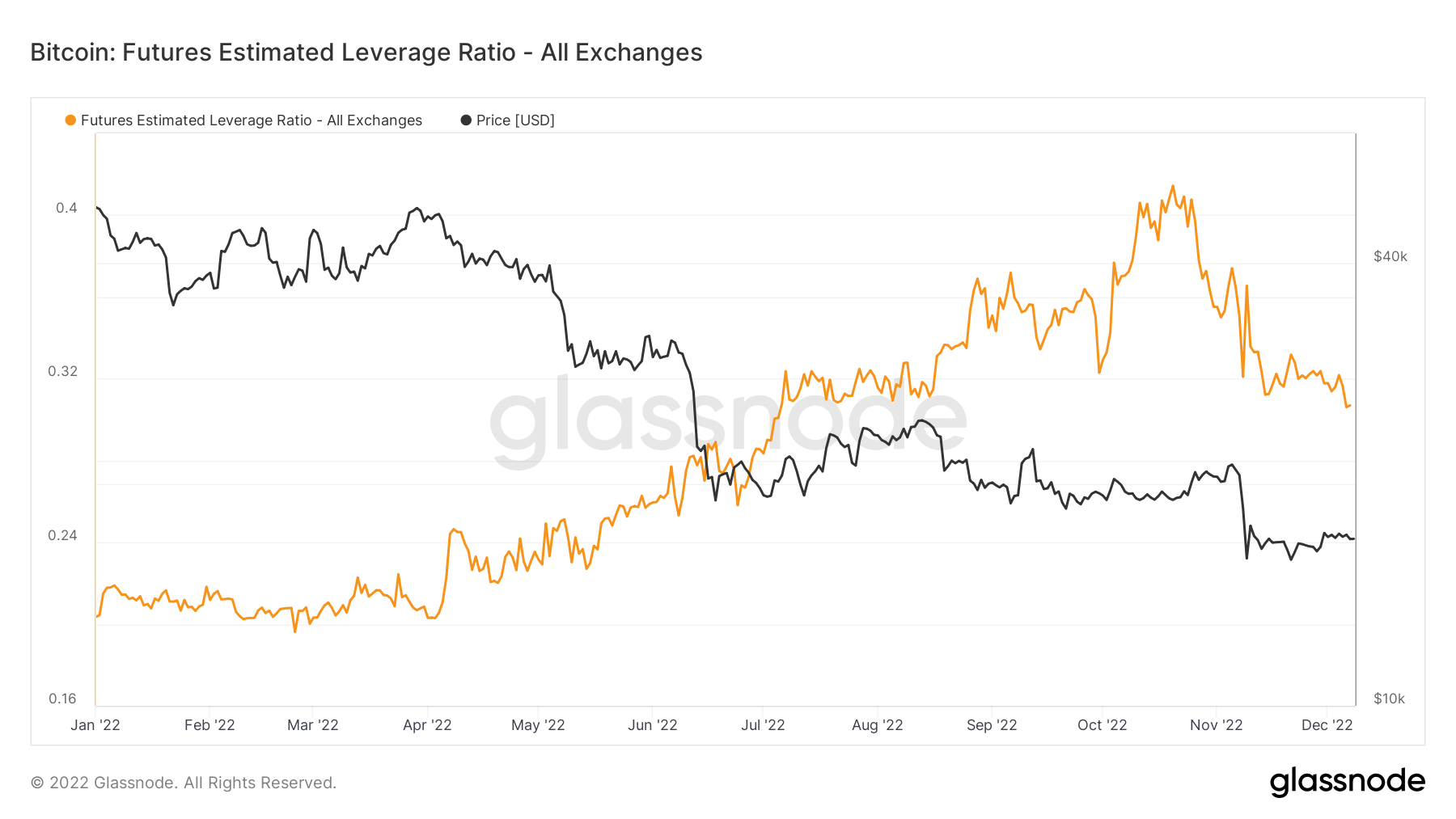

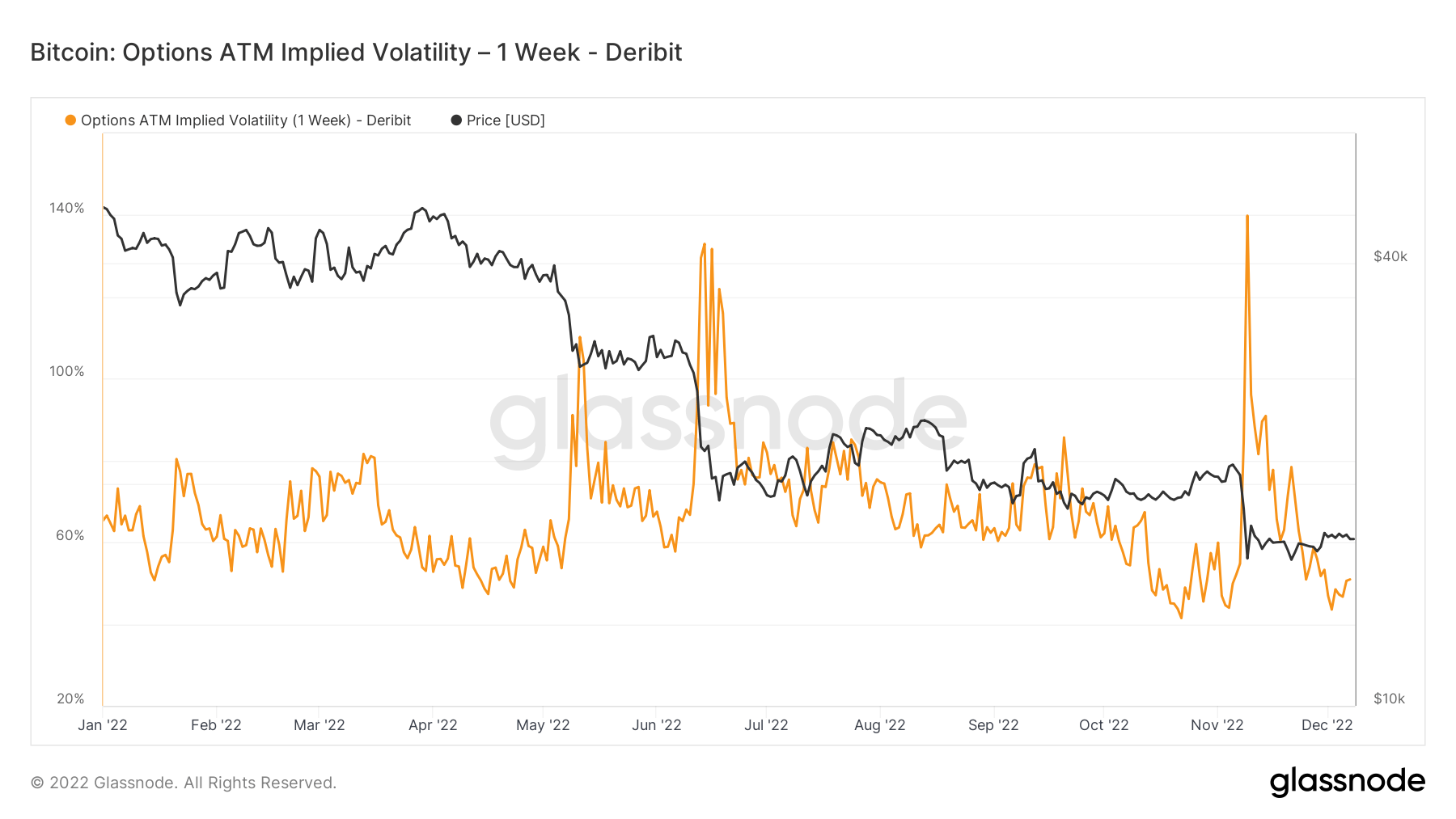

Futures åbne renter, gearing og volatilitet faldt

På grund af makroklimaet og den generelle stemning er mange risici blevet taget fra markedet, tydeligt i Bitcoin-derivater.

Bitcoin åben rente på Binance er nu tilbage til juli niveauer. Futures åbne rente er de samlede midler tildelt i åbne futureskontrakter. Over 35K BTC er blevet afviklet fra 5. december, svarende til $595 mio.; dette er ca. et fald på 30 % i OI.

Jo mindre gearing i systemet, jo bedre; dette kan kvantificeres af Futures Estimated Leverage Ratio (ELR). ELR er defineret som forholdet mellem den åbne interesse i futureskontrakter og saldoen på den tilsvarende børs. ELR er blevet reduceret fra sit højeste på 0.41 til 0.3; dog var det i begyndelsen af 2022 på et niveau på 0.2, og der er stadig bygget en masse gearing i økosystemet.

Implicit volatilitet er markedets forventning om volatilitet. Givet prisen på en option kan vi løse den forventede volatilitet af det underliggende aktiv. Formelt er implicit volatilitet (IV) det ene standardafvigelsesinterval for den forventede bevægelse af et aktivs pris over et år.

Viewing At-The-Money (ATM) IV over tid giver et normaliseret billede af volatilitetsforventninger, som ofte vil stige og falde med realiseret volatilitet og markedsstemning. Denne metrik viser ATM's implicerede volatilitet for optionskontrakter, der udløber en uge fra i dag.

På samme måde som Luna-kollapset tilbage i juni var den implicerede Bitcoin-volatilitet faldet igen efter FTX implosion, år til dato lavpunkter.

Kæmpe stablecoin-udbud, der venter på sidelinjen, kan udløse et tyreløb

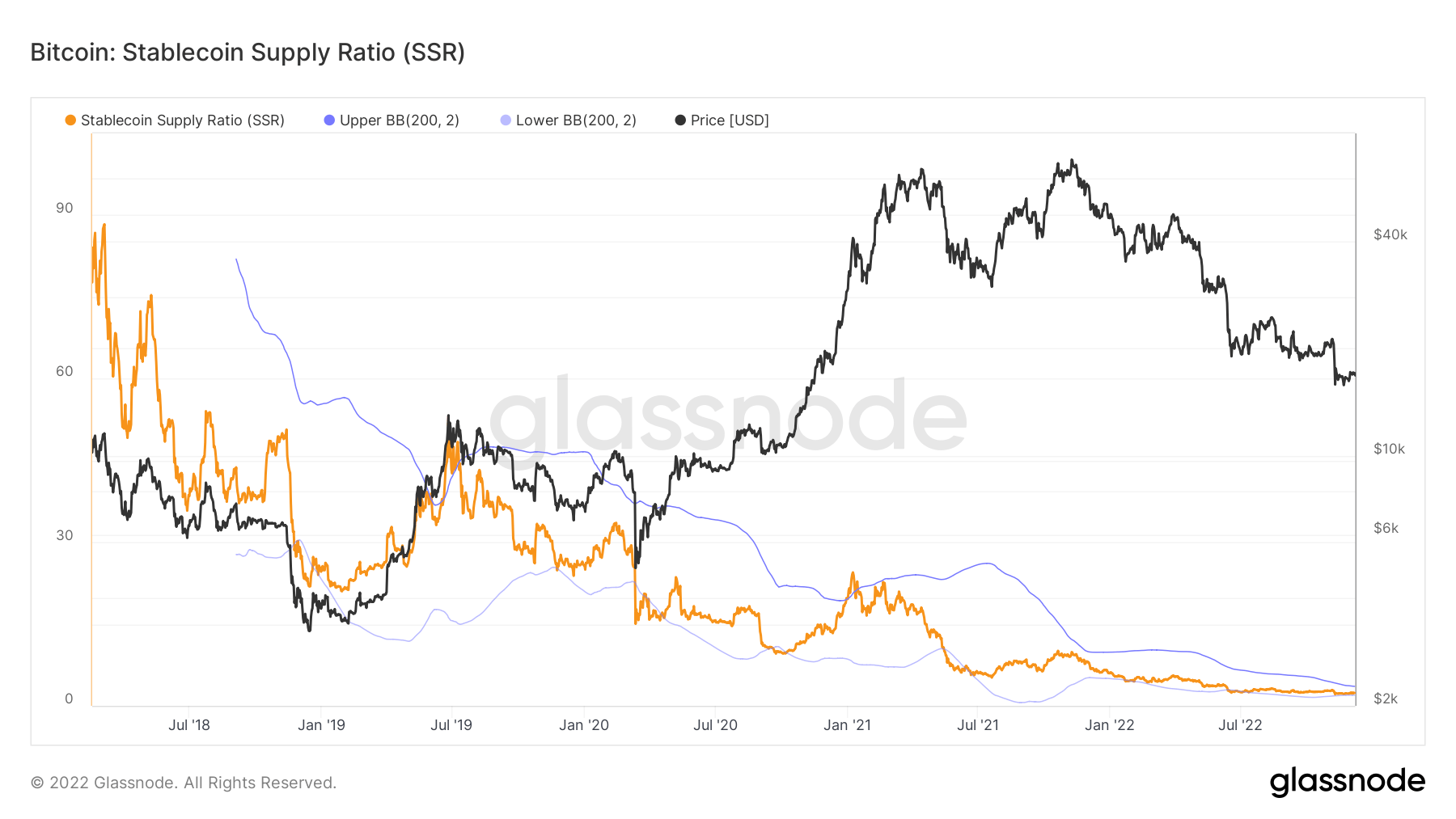

Stablecoin Supply Ratio (SSR) er forholdet mellem Bitcoin udbud og udbud af stablecoins angivet i BTC, eller: Bitcoin Market cap / Stablecoin Market cap. Vi bruger følgende stablecoins til leveringen: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI og BUSD.

Når SSR er lav, har den nuværende stablecoin-forsyning mere "købekraft" til at købe BTC. Det er en proxy for udbuds-/efterspørgselsmekanikken mellem BTC og USD.

Forholdet ligger i øjeblikket på 2.34, det laveste det har været siden 2018, mens SSR var på et forhold på 6 i januar 2022. Forholdet trender lavere, efterhånden som stigningen i stablecoin-købekraften fortsætter.

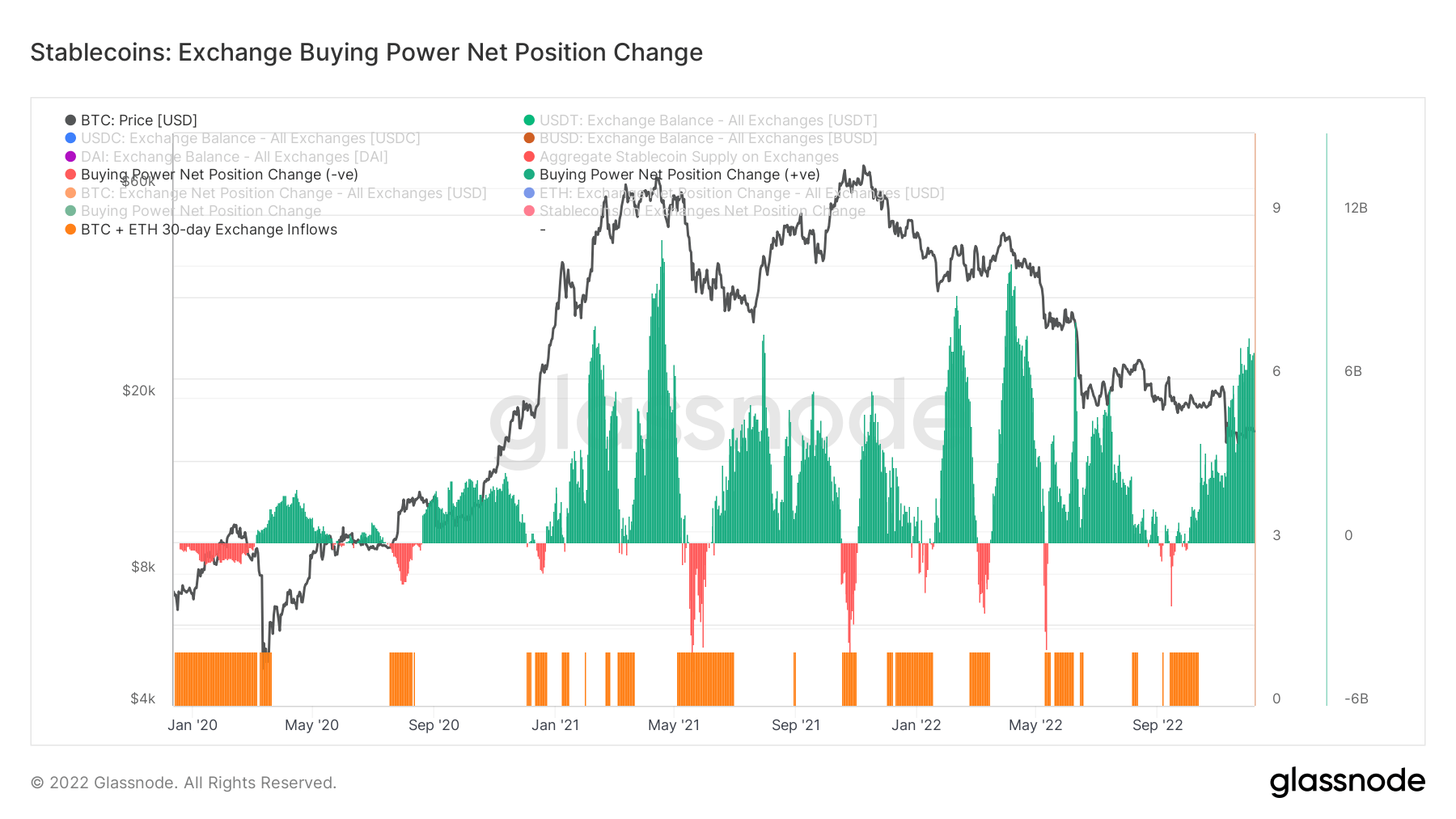

Mens nettopositionsændringen i børsens købekraft understøtter dette, viser dette diagram 30-dages stablecoin-købestyrken på børser. Den tager hensyn til 30-dages ændringen i større stablecoin-forsyninger på børser (USDT, USDC, BUSD og DAI) og trækker den USD-denominerede 30-dages ændring i BTC- og ETH-strømme.

Positive værdier indikerer et mere signifikant eller stigende USD-volumen af stablecoins, der flyder ind i børser i forhold til BTC + ETH i løbet af de sidste 30 dage. Det antyder generelt mere stabile mønt-denominerede købekraft tilgængelig på børser i forhold til de to store aktiver.

I de sidste to år er købekraften for stablecoin kun steget med over syv milliarder af købekraften for stablecoins, og trenden er til højder, der sidst er set siden begyndelsen af året.

Kilde: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/