Prisnedsættelse fra ATH

2022 nærmer sig slutningen af året; det har været et historisk år for alle aktivklasser på grund af den hurtige stramning af pengepolitikken på verdensplan og den amerikanske dollars styrke. Det havde alvorlige konsekvenser for kryptoøkosystemet, som har set en bred vifte af likvidationer og margin calls, såvel som sammenbruddet af FTX og Luna.

Et blandet år for Ethereum-økosystemet oplevede en vellykket fusion i september, og som et resultat var ETH nettodeflationær i oktober. Men størrelsen af tab fra et investorsynspunkt har været monumental i DeFi-økosystemet.

Ethereum er i øjeblikket 73 % rabat på sit rekordhøje niveau, og svæver omkring $1,200; betydelige likvidationer og nedgearing har fundet sted i 2022 med faldet ud af Luna tilbage i maj og FTX kollaps i november.

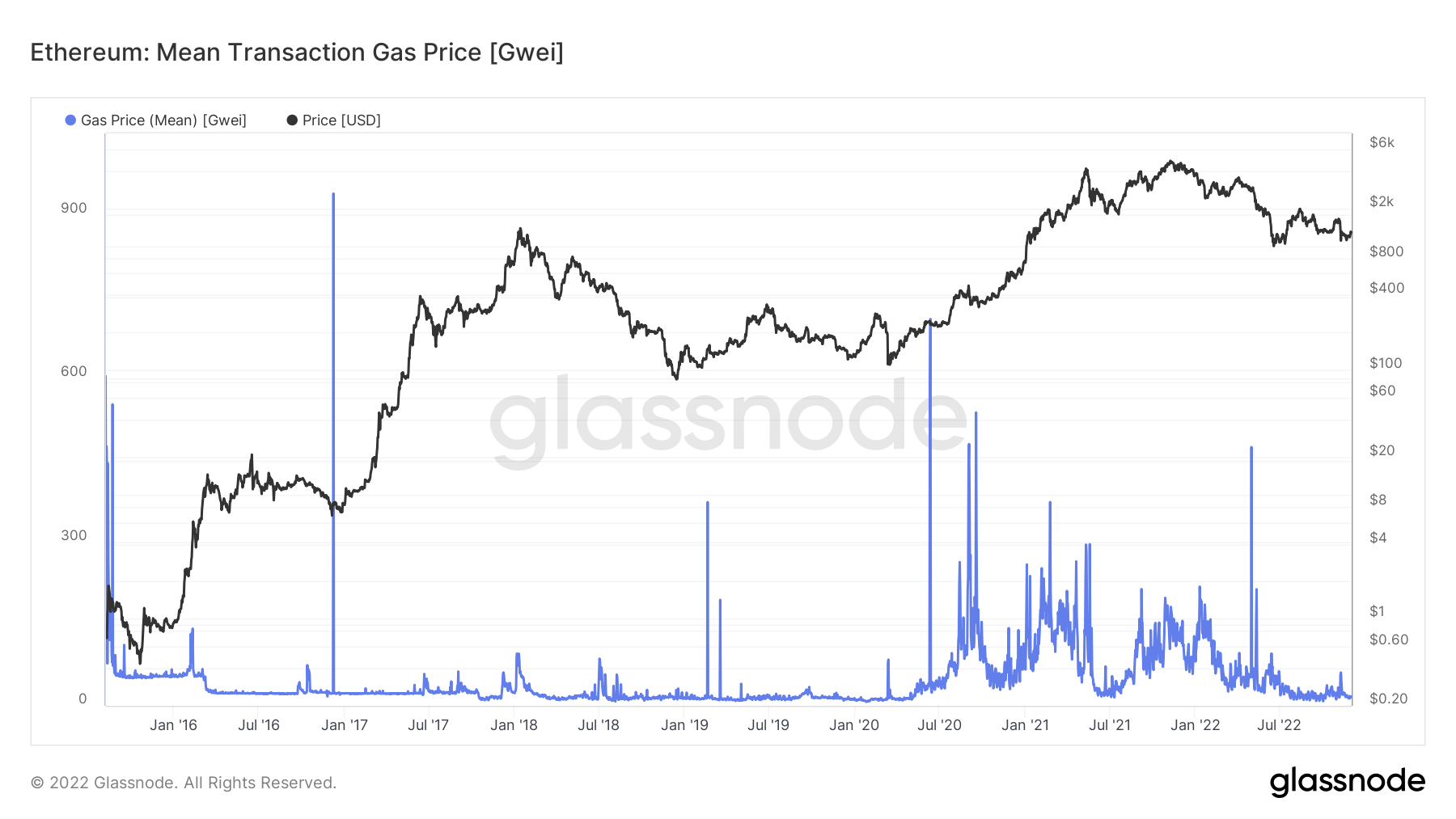

Ethereum-gasforbrug fra 2020 – 2022

Gasgebyrer er omkostningerne ved at udføre en transaktion eller udføre en kontrakt. For eksempel kan dette se udveksling til en stablecoin eller præge en NFT.

Siden sommeren 2020 er Ethereum-gasgebyrer taget fart primært på grund af eksplosionen af DeFi-brug på kæden.

Selvom netværksaktiviteten er faldet betydeligt siden sommeren 2021, råder spørgsmålet om, at Ethereum er en dyr kæde, stadig.

Ethereum-gasgebyrer er prissat i gwei, en måleenhed svarende til en milliardtedel af en ETH. Gasomkostninger svinger afhængigt af netværkets overbelastning, med perioder, der kræver højere gasafgifter under spidsbelastning for at presse en transaktion igennem.

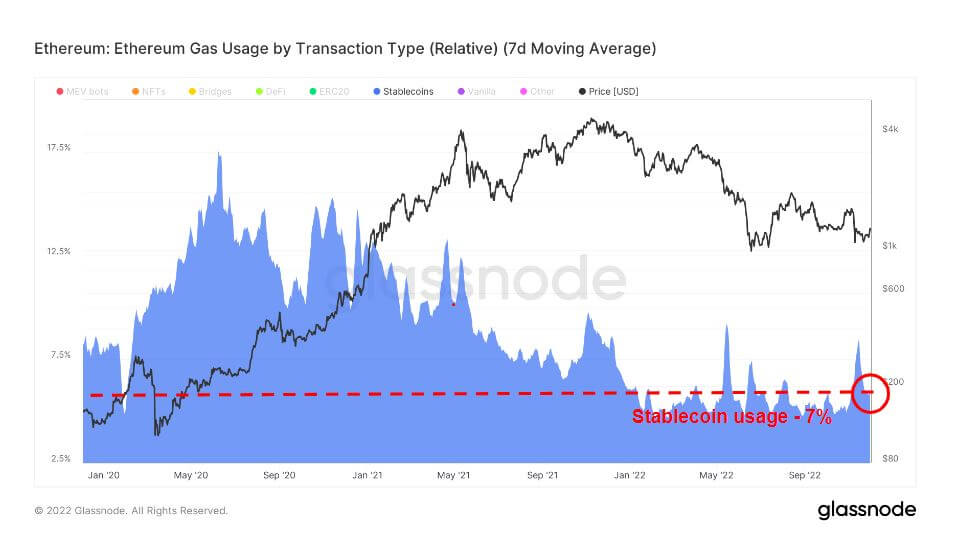

Stablecoins er kryptovalutaer designet til at minimere prisvolatilitet ved at være knyttet til et referenceaktiv. Referenceaktivet kan være en råvare, kryptovaluta eller fiat-penge.

Markedet tilbyder forskellige stablecoins, såsom asset-backed, herunder fiat-, krypto- eller ædelmetalaktiver, og algoritmer, som tilføjer eller trækker fra cirkulerende token-forsyning for at fastgøre prisen til det ønskede niveau.

Det nuværende gasforbrug for stablecoins er 7 %, hvilket har været nogenlunde fladt for 2022; Massevedtagelsen af stablecoin startede dog i begyndelsen af 2020 og nåede et højdepunkt på næsten 20 % af Ethereum-gasforbruget.

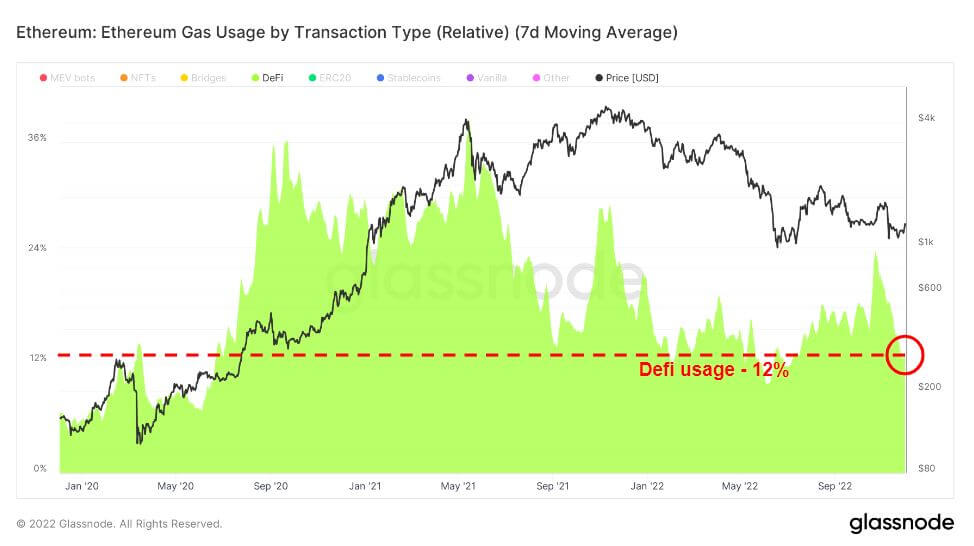

Decentraliseret finansiering (DeFi) er en ny teknologi, der skærer banker og finansielle institutioner ud, og forbinder brugere direkte med finansielle produkter, typisk udlån, handel og låntagning.

DeFi fulgte kort efter stablecoin-boomet; fra juli 2020 viste Uniswap sig som den førende DeFi-gasbruger og toppede omkring juni 2021, før den faldt nedad. DeFi-brugen har opretholdt et groft gennemsnit på 12 % for 2022, over brugen i begyndelsen af 2020.

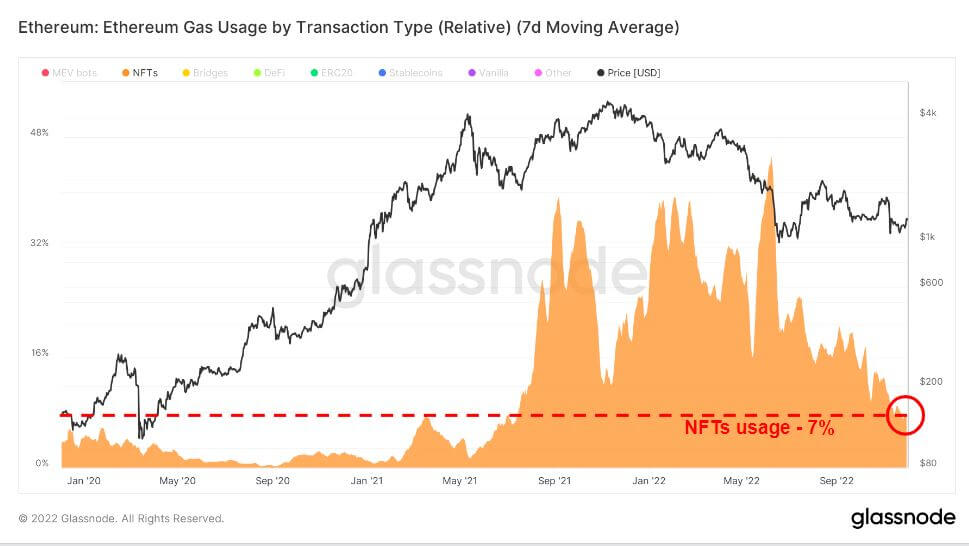

Ud af trifectaen var NFT'er de sidste, der boomede i denne cyklus, og eksploderede i slutningen af 2021. Som et resultat oplevede OpenSea under tyreløbet i 2021 de mest markante stigninger i gasforbruget fra NFT-efterspørgslen. Fra juni 2022 er efterspørgslen dog afkølet markant, men er stadig noget forhøjet sammenlignet med tidligere år.

Fald i antal transaktioner og gaspris

Ethereum-gasforbrug og -transaktioner er på det laveste år til dato; den gennemsnitlige gaspris har været noget afdæmpet de seneste fire måneder, med små stigninger på grund af den nylige fusion og FTX-kollaps. Mens antallet af transaktioner nærmer sig det laveste niveau fra år til dato, tyder det på, at bjørnemarkedet har taget sin vejafgift på brugerne.

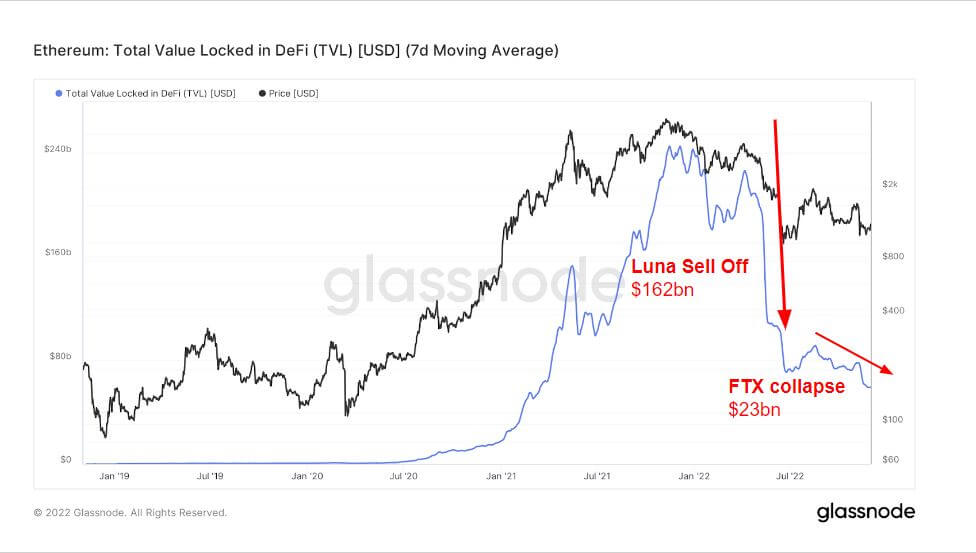

Stigningen og faldet af TVL i DeFi (USD)

Total Value Locked (TVL) måler den samlede værdi af alle aktiver, der er låst i DeFi-protokoller. TVL er denomineret i USD eller ETH, mens DeFi-protokoller tilbyder udlån, likviditetspuljer, indsatser og mere.

Diagrammet nedenfor viser den samlede værdi låst i hele DeFi, som oversteg $240 milliarder tilbage i sommeren 2021, på grund af karakteren af DeFi-protokoller, der er i stand til at opnå gearing og brugen af lån og brug af din krypto som sikkerhed.

Tyren i 2021 og bjørnen i 2022 har været uden fortilfælde i noget år på grund af den massive stimulans, som centralbankerne gav i 2020, hvor størstedelen af gearing og låntagning blev udslettet i 2022.

Under Luna-salget faldt TVL over $160 mia. ganske vist skete et frasalg lige før Luna under toppen af tyreløbet i november 2021, hvor investorer højst sandsynligt trak sig ud af økosystemet. Ydermere resulterede FTX-kollapset i et yderligere frasalg på $23 mia., hvilket satte TVL til omkring $70 mia. svarende til begyndelsen af 2021.

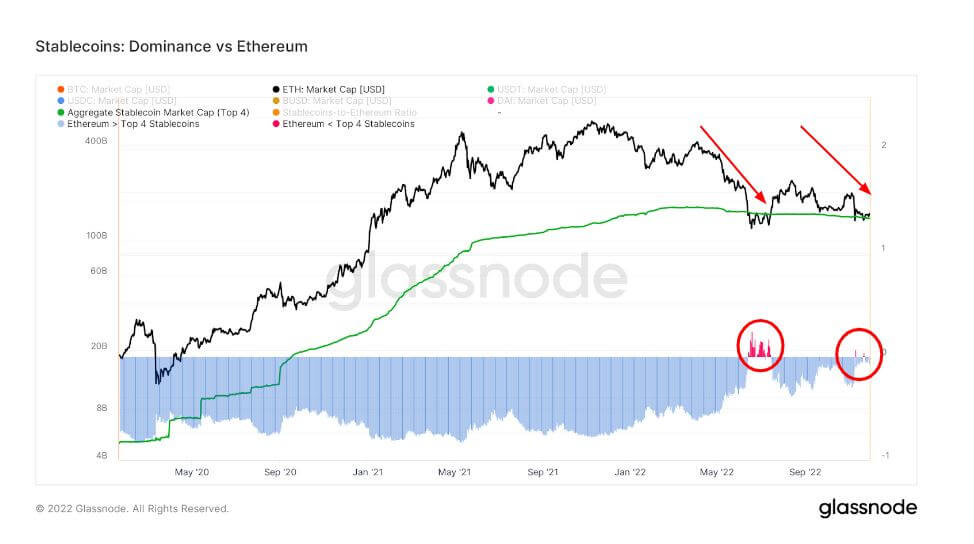

Stablecoin-ydelse som et resultat af FTX-kollaps

Ethereums dominans over de øverste fire stablecoins har været på en nedadgående trend siden maj, hvor stablecoins blev mere dominerende i juni - da ETH ramte sin laveste pris for året.

Dette diagram sammenligner Ethereum Market Cap med den samlede værdi af de fire bedste stablecoins USDT, USDC, BUSD og DAI. Bemærk, at forsyningerne af disse stablecoins er fordelt mellem flere værtsblokkæder, inklusive Ethereum.

I juni var ETH-markedsværdien lavere end de 4 største stablecoin-markedsværdier på grund af Luna, og det samme skete under FTX-kollapset; dog et meget mindre fald i kun en kort periode.

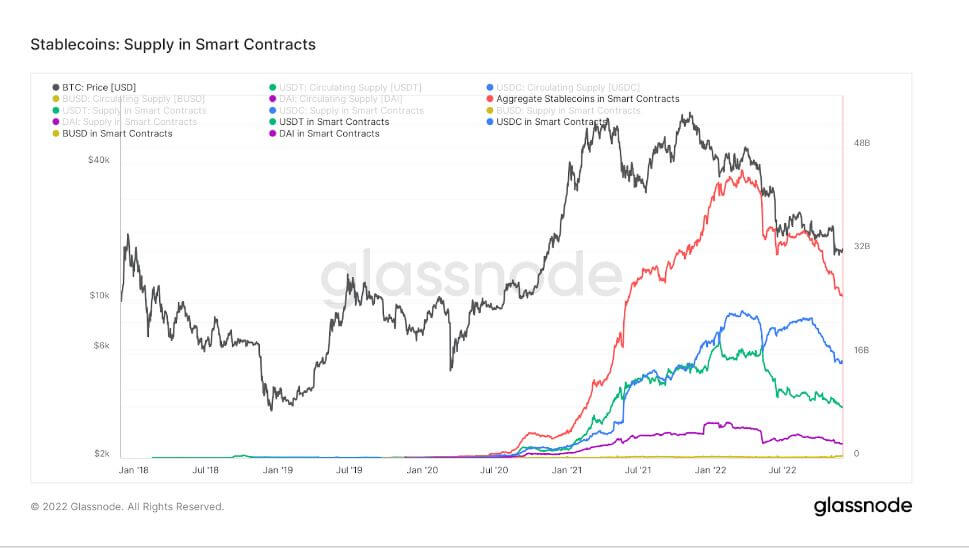

Diagrammet nedenfor viser det samlede udbud udstedt på og holdt inden for Ethereum smarte kontrakter. Dette diagram viser det samlede udbud af smarte kontrakter sammen med individuelle spor for de øverste fire stablecoins USDT, USDC, BUSD og DAI.

En anden mærkbar tendens i stablecoin-økosystemet er det alvorlige fald i udbuddet af smarte kontrakter. Samlet udbud under sit højeste var på $44 mia.; siden Luna og FTX kollaps, hænger det nu omkring $25 mia. Et betydeligt fald i alle top 4 stablecoins også.

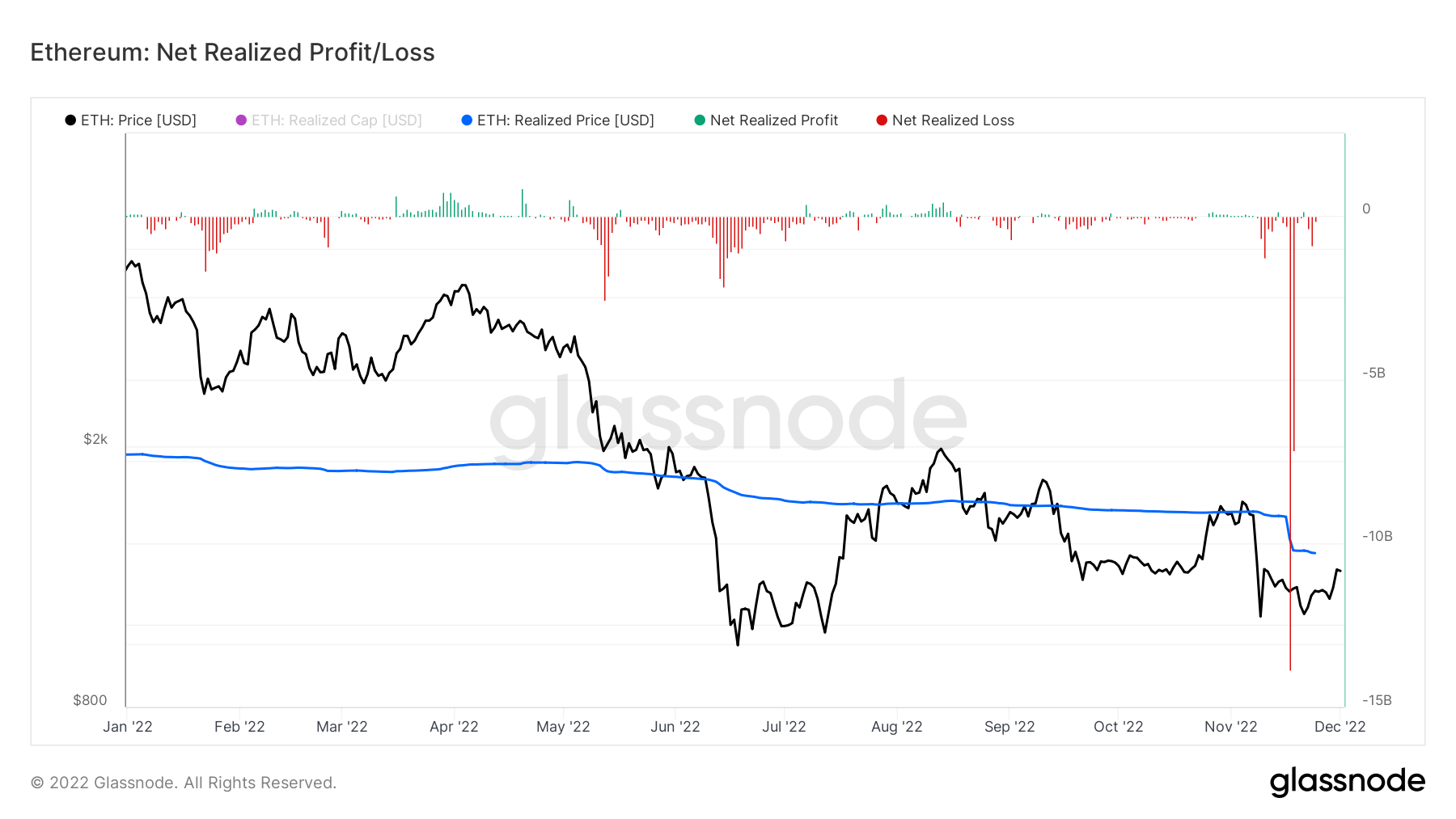

Betydelige tab for Ethereum

Netto realiseret fortjeneste/tab er nettoresultatet eller -tabet af alle mønter brugt den dag. Den pris, som hver brugt mønt sidst blev flyttet til, og den aktuelle pris gør det muligt at beregne USD-værdien, som ejeren realiserede i gevinst eller tab.

I løbet af ugen under FTX-kollapset realiserede Ethereum, at tab beløb sig til over $20 mia., hvor $14 mia. kom den 17. november, flere gange værre end Luna-kollapset for investorer.

Kilde: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/