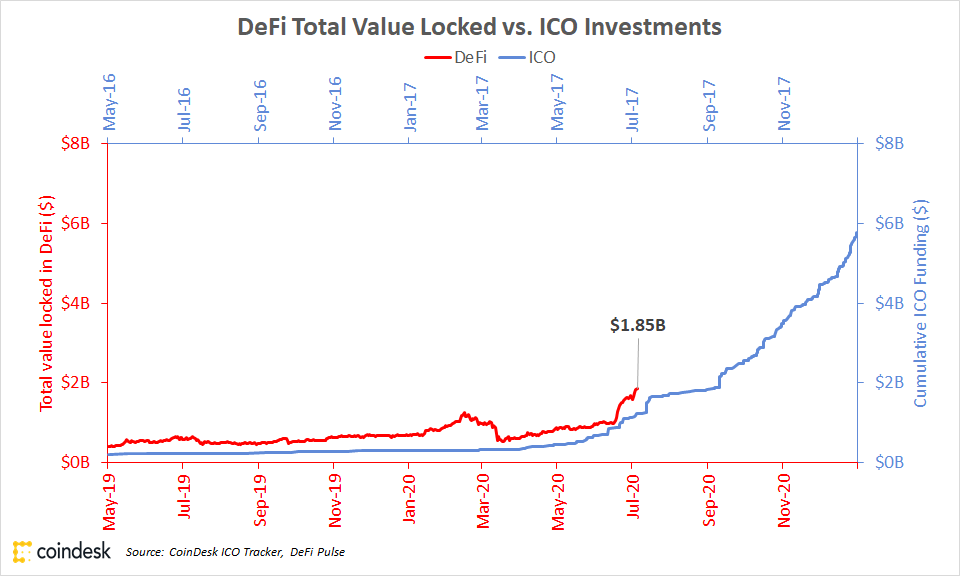

Det er faktisk juli 2017 i en verden af decentraliseret finans (DeFi), og som i de berusende dage med det indledende møntudbud (ICO) boom, er tallene kun på vej op.

Ifølge DeFi Pulse er der 95.28 milliarder dollars i kryptoaktiver låst i DeFi lige nu. Ifølge CoinDesk ICO Tracker begyndte ICO-markedet at tømme forbi $1 milliard i juli 2017, blot et par måneder før tokensalg begyndte at blive talt om på tv.

Debat om at sammenstille disse tal, hvis du vil, men hvad ingen kan stille spørgsmålstegn ved er dette: Krypto-brugere sætter mere og mere værdi i arbejdet i DeFi-applikationer, hovedsageligt drevet af en ROI-optimerende strategi kendt som udbytteavl.

Hvor det startede

Ethereum-baseret kreditmarked Compound begyndte at distribuere COMP til protokollens brugere sidste juni 15. Dette er en type aktiv kendt som et "governance token", som giver indehavere unikke stemmerettigheder over foreslåede ændringer til platformen. Efterspørgslen efter tokenet (forstærket af den måde, dens automatiske distribution var struktureret på) satte gang i den nuværende dille og flyttede Compound til den førende position i DeFi.

Det varme nye udtryk "udbytteavl" blev født; stenografi for smarte strategier, hvor det at stille krypto midlertidigt til rådighed for nogle startups applikationer giver ejeren mere kryptovaluta.

Et andet udtryk, der flyder rundt, er "likviditetsminedrift."

Buzzet omkring disse begreber har udviklet sig til et lavt rumlen, efterhånden som flere og flere mennesker bliver interesserede.

Den afslappede kryptoobservatør, der først dukker ind på markedet, når aktiviteten bliver varm, begynder måske at få svage vibes om, at der sker noget lige nu. Tag vores ord for det: Udbytteavl er kilden til disse vibes.

Vi vil starte med det helt grundlæggende og derefter gå videre til mere avancerede aspekter af udbytteavl.

Hvad er tokens?

De fleste CoinDesk-læsere ved nok dette, men for en sikkerheds skyld: Tokens er ligesom de penge, videospilspillere tjener, mens de kæmper mod monstre, penge de kan bruge til at købe udstyr eller våben i deres yndlingsspils univers.

Men med blockchains er tokens ikke begrænset til kun ét massivt multiplayer online pengespil. De kan optjenes i én og bruges i mange andre. De repræsenterer normalt enten ejerskab i noget (som et stykke af en Uniswap-likviditetspulje, som vi kommer ind på senere) eller adgang til en eller anden service. For eksempel, i Brave-browseren, kan annoncer kun købes ved hjælp af grundlæggende opmærksomhedstoken (BAT).

Hvis tokens er penge værd, så kan du banke med dem eller i det mindste gøre ting, der ligner meget bank. Altså: decentral økonomi.

Tokens viste sig at være den store use case for Ethereum, den næststørste blockchain i verden. Begrebet kunst her er "ERC-20 tokens", som refererer til en softwarestandard, der tillader token-skabere at skrive regler for dem. Tokens kan bruges på flere måder. Ofte bruges de som en form for penge inden for et sæt applikationer. Så ideen til Kin var at skabe et token, som webbrugere kunne bruge med hinanden for så små beløb, at det næsten ville føles som om de ikke brugte noget; altså penge til internettet.

Governance tokens er forskellige. De er ikke som et token i en videospilarkade, som så mange tokens blev beskrevet tidligere. De fungerer mere som certifikater til at tjene i en lovgivende forsamling i konstant forandring, idet de giver indehavere ret til at stemme om ændringer af en protokol.

Så på platformen, der beviste, at DeFi kunne flyve, stemmer MakerDAO, indehavere af dets styringstoken, MKR, næsten hver uge om små ændringer af parametre, der styrer, hvor meget det koster at låne, og hvor meget opsparere tjener, og så videre.

Læs mere: Hvorfor DeFis milepæl for milliarder af dollar betyder noget

En ting, som alle kryptotokens har til fælles, er, at de kan handles, og de har en pris. Så hvis tokens er penge værd, så kan du bank med dem eller i det mindste gøre ting, der ligner meget bank. Altså: decentral økonomi.

Hvad er DeFi?

Fair spørgsmål. For folk, der tunede lidt ud i 2018, plejede vi at kalde dette "åben finans." Den konstruktion ser dog ud til at være falmet, og "DeFi" er det nye sprog.

I tilfælde af at det ikke rykker din hukommelse, er DeFi alle de ting, der lader dig spille med penge, og den eneste identifikation, du har brug for, er en kryptopung.

På det normale internet kan du ikke købe en blender uden at give webstedsejeren nok data til at lære hele din livshistorie. I DeFi kan du låne penge, uden at nogen overhovedet spørger om dit navn.

Jeg kan forklare dette, men intet bringer det virkelig hjem som at prøve en af disse applikationer. Hvis du har en Ethereum-pung, der har en kryptoværdi på endda $20, så gør noget ved et af disse produkter. Gå over til Uniswap, og køb dig noget SJOV (et token til gambling-apps) eller WBTC (indpakket bitcoin). Gå til MakerDAO og skab $5 værd af DAI (en stablecoin, der plejer at være værd $1) ud af den digitale ether. Gå til Compound og lån $10 i USDC.

(Bemærk de meget små beløb, jeg foreslår. Det gamle kryptoordsprog "indsæt ikke mere, end du har råd til at tabe" går dobbelt for DeFi. Disse ting er uber-komplekse og meget kan gå galt. Disse kan være "spare" produkter, men de er ikke for dine pensionering opsparing.)

Selvom det er umodent og eksperimentelt, er teknologiens implikationer svimlende. På det normale internet kan du ikke købe en blender uden at give webstedsejeren nok data til at lære hele din livshistorie. I DeFi kan du låne penge uden at nogen overhovedet har spurgt om dit navn.

DeFi-applikationer bekymrer sig ikke om at stole på dig, fordi de har den sikkerhed, du stiller til at dække din gæld (på Compound vil en gæld på $10 kræve omkring $20 i sikkerhed).

Læs mere: Der er flere DAI på Compound nu, end der er DAI i verden

Hvis du tager dette råd og prøver noget, så bemærk, at du kan bytte alle disse ting tilbage, så snart du har taget dem ud. Åbn lånet og luk det 10 minutter senere. Det er fint. Retfærdig advarsel: Det kan koste dig en lille smule i gebyrer.

Så hvad er meningen med at låne til folk, der allerede har pengene? De fleste gør det for en eller anden form for handel. Det mest oplagte eksempel, at shorte en token (handlingen med at profitere, hvis prisen falder). Det er også godt for nogen, der ønsker at holde på et token, men stadig spille på markedet.

Tager det ikke mange penge på forhånd at drive en bank?

Det gør den, og i DeFi leveres de penge i høj grad af fremmede på internettet. Det er derfor, startups bag disse decentraliserede bankapplikationer kommer med smarte måder at tiltrække HODLere med ledige aktiver.

Likviditet er hovedbekymringen for alle disse forskellige produkter. Altså: Hvor mange penge har de låst i deres smarte kontrakter?

”I nogle typer produkter bliver produktoplevelsen meget bedre, hvis man har likviditet. I stedet for at låne fra VC'er eller gældsinvestorer, låner du fra dine brugere," sagde Electric Capitals administrerende partner Avichal Garg.

Lad os tage Uniswap som eksempel. Uniswap er en "automatiseret markedsskaber" eller AMM (et andet DeFi-udtryk). Det betyder, at Uniswap er en robot på internettet, der altid er villig til at købe, og den er også altid villig til at sælge enhver kryptovaluta, som den har et marked for.

På Uniswap er der mindst ét markedspar for næsten enhver token på Ethereum. Bag kulisserne betyder det, at Uniswap kan få det til at se ud, som om det handler direkte til enhver to tokens, hvilket gør det nemt for brugerne, men det hele er bygget op omkring puljer af to tokens. Og alle disse markedspar fungerer bedre med større puljer.

Hvorfor bliver jeg ved med at høre om 'pools'?

For at illustrere, hvorfor flere penge hjælper, lad os nedbryde, hvordan Uniswap fungerer.

Lad os sige, at der var et marked for USDC og DAI. Det er to tokens (begge stablecoins, men med forskellige mekanismer til at bevare deres værdi), som er beregnet til at være $1 værd hver hele tiden, og det har generelt en tendens til at være sandt for begge.

Den pris, Uniswap viser for hvert token i ethvert samlet markedspar, er baseret på saldoen for hver i puljen. Så for at forenkle dette meget for illustrationens skyld, hvis nogen skulle oprette en USDC/DAI-pulje, skulle de indbetale lige store mængder af begge. I en pulje med kun 2 USDC og 2 DAI ville det tilbyde en pris på 1 USDC for 1 DAI. Men forestil dig så, at nogen indsatte 1 DAI og tog 1 USDC ud. Så ville puljen have 1 USDC og 3 DAI. Puljen ville være meget ude af whack. En kyndig investor kunne opnå en nem fortjeneste på $0.50 ved at indsætte 1 USDC og modtage 1.5 DAI. Det er en arbitragefortjeneste på 50 %, og det er problemet med begrænset likviditet.

(Det er i øvrigt grunden til, at Uniswaps priser har en tendens til at være nøjagtige, fordi handlende holder øje med det for små uoverensstemmelser fra det bredere marked og bytter dem væk for arbitrage-fortjeneste meget hurtigt.)

Læs mere: Uniswap V2 lanceres med flere token-swap-par, Oracle Service, Flash-lån

Men hvis der var 500,000 USDC og 500,000 DAI i puljen, ville en handel på 1 DAI for 1 USDC have en ubetydelig indflydelse på den relative pris. Derfor er likviditet nyttig.

Du kan holde dine aktiver på Compound og tjene lidt afkast. Men det er ikke særlig kreativt. Brugere, der leder efter vinkler for at maksimere dette udbytte: det er udbyttebønderne.

Lignende effekter gælder på tværs af DeFi, så markederne ønsker mere likviditet. Uniswap løser dette ved at opkræve et lille gebyr for hver handel. Det gør det ved at barbere lidt fra hver handel og lade det blive i puljen (så en DAI ville faktisk handle for 0.997 USDC efter gebyret, hvilket øger den samlede pulje med 0.003 USDC). Dette gavner likviditetsudbydere, fordi når nogen lægger likviditet i puljen, ejer de en andel af poolen. Hvis der har været masser af handel i den pulje, har den tjent mange gebyrer, og værdien af hver aktie vil vokse.

Og dette bringer os tilbage til tokens.

Likviditet tilføjet til Uniswap repræsenteres af et token, ikke en konto. Så der er ingen hovedbog, der siger, "Bob ejer 0.000000678 % af DAI/USDC-puljen." Bob har bare et token i sin pung. Og Bob behøver ikke at beholde det token. Han kunne sælge det. Eller brug det i et andet produkt. Vi vender tilbage til dette, men det hjælper med at forklare, hvorfor folk kan lide at tale om DeFi-produkter som "money Legos".

Så hvor mange penge tjener folk ved at lægge penge i disse produkter?

Det kan være meget mere lukrativt end at lægge penge i en traditionel bank, og det er før startups begyndte at uddele governance-tokens.

Compound er den nuværende elskede af dette rum, så lad os bruge det som en illustration. Når dette skrives, kan en person sætte USDC i Compound og tjene 2.72% på det. De kan sætte tether (USDT) i det og tjene 2.11 %. De fleste amerikanske bankkonti tjener mindre end 0.1 % i disse dage, hvilket er tæt nok på ingenting.

Der er dog nogle forbehold. For det første er der en grund til, at renterne er så meget saftigere: DeFi er et langt mere risikabelt sted at parkere dine penge. Der er ingen Federal Deposit Insurance Corporation (FDIC), der beskytter disse midler. Hvis der var en kørsel på Compound, kunne brugerne finde sig i at være ude af stand til at hæve deres penge, når de ville.

Derudover er renten ret variabel. Du ved ikke, hvad du vil tjene i løbet af et år. USDC's kurs er høj lige nu. Det var lavt i sidste uge. Normalt svæver den et sted i intervallet 1 %.

På samme måde kan en bruger blive fristet af aktiver med mere lukrative afkast som USDT, som typisk har en meget højere rente end USDC. (Mandag morgen, det omvendte var sandt, af uklare årsager; dette er krypto, husk.) Afvejningen her er, at USDT's gennemsigtighed omkring de virkelige dollars, som det formodes at have i en virkelige bank, ikke er nær på niveau med med USDC'er. En forskel i rentesatser er ofte markedets måde at fortælle dig, at det ene instrument opfattes som mere diskret end et andet.

Brugere, der laver store satsninger på disse produkter, henvender sig til virksomhederne Opyn og Nexus Mutual for at forsikre deres positioner, fordi der ikke er nogen regeringsbeskyttelse i dette begyndende område – mere om de rigelige risici senere.

Så brugere kan holde deres aktiver i Compound eller Uniswap og tjene lidt afkast. Men det er ikke særlig kreativt. Brugere, der leder efter vinkler for at maksimere dette udbytte: det er udbyttebønderne.

OK, jeg vidste allerede det hele. Hvad er udbytteavl?

Overordnet set er yield farming ethvert forsøg på at sætte kryptoaktiver i gang og generere det størst mulige afkast på disse aktiver.

På det enkleste niveau kan en udbyttelandmand flytte aktiver rundt i Compound og konstant jagte den pulje, der tilbyder den bedste APY fra uge til uge. Dette kan betyde, at man flytter ind i mere risikable puljer fra tid til anden, men en udbyttelandmand kan håndtere risiko.

"Landbrug åbner op for nye prisarbs [arbitrage], der kan smitte af på andre protokoller, hvis tokens er i puljen," sagde Maya Zehavi, en blockchain-konsulent.

Fordi disse positioner er tokeniserede, kan de dog gå længere.

Dette var en helt ny form for afkast på et indskud. Faktisk var det en måde at tjene et afkast på et lån. Hvem har nogensinde hørt om en låntager, der tjener et afkast på en gæld fra deres långiver?

I et simpelt eksempel kan en udbyttelandmand lægge 100,000 USDT i Compound. De vil få et symbol tilbage for den indsats, kaldet cUSDT. Lad os sige, at de får 100,000 cUSDT tilbage (formlen på Compound er skør, så den er ikke sådan 1:1, men det er ligegyldigt for vores formål her).

De kan derefter tage den cUSDT og lægge den i en likviditetspulje, der tager cUSDT på Balancer, en AMM, der giver brugerne mulighed for at oprette selvrebalancerende kryptoindeksfonde. I normale tider kan dette tjene et lille beløb mere i transaktionsgebyrer. Dette er grundtanken i udbytteavl. Brugeren leder efter edge-cases i systemet for at få så meget udbytte, som de kan, på tværs af så mange produkter, som det vil arbejde på.

Lige nu er tingene dog ikke normale, og det bliver de nok ikke i et stykke tid.

Hvorfor er udbytteavl så varmt lige nu?

På grund af likviditetsudvinding. Likviditetsminedrift øger udbyttet landbrug.

Likviditetsudvinding er, når en udbyttelandmand får et nyt token samt det sædvanlige afkast (det er "minedriftsdelen") i bytte for landmandens likviditet.

"Ideen er, at stimulering af brugen af platformen øger værdien af tokenet og derved skabe en positiv brugsløkke for at tiltrække brugere," sagde Richard Ma fra smart-contract auditor Quantstamp.

Eksemplerne på udbyttelandbrug ovenfor er kun landbrugsudbytte fra den normale drift af forskellige platforme. Tilfør likviditet til Compound eller Uniswap og få et lille snit af den forretning, der løber over protokollerne - meget vanilje.

Men Compound annoncerede tidligere i år, at det virkelig ønskede at decentralisere produktet, og det ønskede at give en god del ejerskab til de mennesker, der gjorde det populært ved at bruge det. Dette ejerskab ville tage form af COMP token.

Hvis ikke dette lyder for altruistisk, skal du huske på, at de mennesker, der skabte det (teamet og investorerne), ejede mere end halvdelen af egenkapitalen. Ved at give en sund andel væk til brugerne, ville det med stor sandsynlighed gøre det til et meget mere populært sted for udlån. Til gengæld ville det gøre alles indsats meget mere værd.

Så Compound annoncerede denne fireårige periode, hvor protokollen ville uddele COMP-tokens til brugere, et fast beløb hver dag, indtil det var væk. Disse COMP-tokens styrer protokollen, ligesom aktionærer i sidste ende kontrollerer børsnoterede virksomheder.

Hver dag ser Compound-protokollen på alle, der havde lånt penge til applikationen, og som havde lånt fra den, og giver dem COMP proportionalt med deres andel af dagens samlede forretning.

Resultaterne var meget overraskende, selv for Compounds største promotorer.

COMP's værdi vil sandsynligvis falde, og det er derfor, nogle investorer skynder sig at tjene så meget af det, som de kan lige nu.

Dette var en helt ny form for udbytte på et indskud i Compound. Faktisk var det også en måde at tjene et afkast på et lån på, hvilket er meget mærkeligt: Hvem har nogensinde hørt om en låntager, der tjener et afkast på en gæld fra deres långiver?

COMP's værdi nåede et højdepunkt på over $900 i 2021. Vi lavede regnestykket andetsteds, men lang historie kort: investorer med ret dybe lommer kan opnå en stærk gevinst ved at maksimere deres daglige afkast i COMP. Det er på en måde gratis penge.

Det er muligt at låne til Compound, låne fra det, indbetale det, du har lånt og så videre. Dette kan gøres flere gange, og DeFi-startup Instadapp byggede endda et værktøj for at gøre det så kapitaleffektivt som muligt.

”Udbyttebønder er ekstremt kreative. De finder måder at 'stable' afkast på og endda tjene flere governance-tokens på én gang,” sagde Spencer Noon fra DTC Capital.

COMP's værdistigning er en midlertidig situation. COMP-distributionen varer kun fire år, og så er der ikke flere. Ydermere er de fleste enige om, at den høje pris nu er drevet af low float (det vil sige, hvor meget COMP er faktisk gratis at handle på markedet – det bliver aldrig så lavt igen). Så værdien vil formentlig gradvist falde, og det er derfor, kyndige investorer forsøger at tjene så meget, som de nu kan.

At appellere til de spekulative instinkter hos diehard kryptohandlere har vist sig at være en fantastisk måde at øge likviditeten på Compound. Dette feder nogle lommer, men forbedrer også brugeroplevelsen for alle slags Compound-brugere, inklusive dem, der ville bruge det, uanset om de skulle tjene COMP eller ej.

Som sædvanligt i krypto, når iværksættere ser noget vellykket, efterligner de det. Balancer var den næste protokol, der begyndte at distribuere et governance-token, BAL, til likviditetsudbydere. Flash-lånsudbyderen bZx fulgte derefter trop. Ren, Curve og Synthetix er også gået sammen for at fremme en likviditetspulje på Curve.

Det er et rimeligt bud, at mange af de mere kendte DeFi-projekter vil annoncere en slags mønt, der kan udvindes ved at give likviditet.

Sagen at se her er Uniswap versus Balancer. Balancer kan gøre det samme som Uniswap gør, men de fleste brugere, der ønsker at lave en hurtig token-handel gennem deres tegnebog, bruger Uniswap. Det bliver interessant at se, om Balancers BAL-token overbeviser Uniswaps likviditetsudbydere til at defekte.

Indtil videre er der dog gået mere likviditet til Uniswap siden BAL-meddelelsen, ifølge dets dataside.

Begyndte likviditetsudvinding med COMP?

Nej, men det var den mest brugte protokol med den mest omhyggeligt designede likviditetsmineordning.

Dette punkt er diskuteret, men oprindelsen af likviditetsminedrift går sandsynligvis tilbage til Fcoin, en kinesisk børs, der skabte et token i 2018, der belønnede folk for at handle. Du vil ikke tro, hvad der skete derefter! Bare for sjov, vil du: Folk er lige begyndt at køre bots for at lave meningsløse handler med sig selv for at tjene tokenet.

Tilsvarende er EOS en blockchain, hvor transaktioner grundlæggende er gratis, men da intet virkelig er gratis, var fraværet af friktion en invitation til spam. En eller anden ondsindet hacker, der ikke kunne lide EOS, oprettede et token kaldet EIDOS på netværket i slutningen af 2019. Det belønnede folk for tonsvis af meningsløse transaktioner og fik på en eller anden måde en børsnotering.

Disse initiativer illustrerede, hvor hurtigt kryptobrugere reagerer på incitamenter.

Læs mere: Sammensatte ændringer COMP distributionsregler efter 'Yield Farming'-vanvid

Bortset fra Fcoin, likviditetsmining, som vi nu kender det, dukkede først op på Ethereum, da markedspladsen for syntetiske tokens, Synthetix, annoncerede i juli 2019 en pris i sit SNX-token til brugere, der hjalp med at tilføje likviditet til sETH/ETH-puljen på Uniswap. I oktober var det en af Uniswaps største puljer.

Da Compound Labs, firmaet, der lancerede Compound-protokollen, besluttede at skabe COMP, governance-tokenet, tog firmaet måneder med at designe, præcis hvilken slags adfærd, det ønskede, og hvordan man kunne incitamentere det. Alligevel var Compound Labs overrasket over svaret. Det førte til utilsigtede konsekvenser såsom at trænge sig ind på et tidligere upopulært marked (udlån og låntagning BAT) for at udvinde så meget COMP som muligt.

I sidste uge stemte 115 forskellige COMP wallet-adresser – senatorer i Compounds stadigt skiftende lovgivende forsamling – for at ændre distributionsmekanismen i håb om at sprede likviditet ud over markederne igen.

Er der DeFi for bitcoin?

Ja, på Ethereum.

Intet har slået bitcoin over tid for afkast, men der er én ting, bitcoin ikke kan gøre alene: skabe mere bitcoin.

En smart trader kan komme ind og ud af bitcoin og dollars på en måde, der vil tjene dem mere bitcoin, men det er kedeligt og risikabelt. Det kræver en bestemt slags person.

DeFi tilbyder dog måder at vokse sine bitcoin-beholdninger på – dog noget indirekte.

En lang HODLer er glad for at få frisk BTC ud af deres modparts kortsigtede gevinst. Det er spillet.

For eksempel kan en bruger oprette en simuleret bitcoin på Ethereum ved hjælp af BitGos WBTC-system. De putter BTC ind og får det samme beløb ud igen i nyslået WBTC. WBTC kan til enhver tid handles tilbage for BTC, så det plejer at være det samme værd som BTC.

Så kan brugeren tage den WBTC, satse den på Compound og tjene et par procent hvert år i udbytte på deres BTC. Odds er, de mennesker, der låner, at WBTC sandsynligvis gør det for at shorte BTC (det vil sige, at de sælger det med det samme, køber det tilbage, når prisen falder, lukker lånet og beholder forskellen).

En lang HODLer er glad for at få frisk BTC ud af deres modparts kortsigtede gevinst. Det er spillet.

Hvor risikabelt er det?

Nok.

"DeFi, med kombinationen af et udvalg af digitale midler, automatisering af nøgleprocesser og mere komplekse incitamentstrukturer, der fungerer på tværs af protokoller - hver med deres egen hurtigt skiftende teknologi og forvaltningspraksis - giver nye typer sikkerhedsrisici," sagde Liz Steininger fra Least Authority, en kryptosikkerhedsrevisor. "Alligevel, på trods af disse risici, er de høje udbytter unægtelig attraktive for at tiltrække flere brugere."

Vi har set store fejl i DeFi-produkter. MakerDAO havde en så dårlig i år, at den hedder "Sort torsdag." Der var også udnyttelsen mod flashlånsudbyderen bZx. Disse ting går i stykker, og når de gør, bliver der taget penge.

Efterhånden som denne sektor bliver mere robust, kunne vi se token-indehavere give grønt lys for flere måder for investorer at drage fordel af DeFi-nicher.

Lige nu er aftalen for god til, at visse fonde kan modstå, så de flytter en masse penge ind i disse protokoller for at likviditetsmine alle de nye governance-tokens, de kan. Men fondene – enheder, der samler ressourcerne fra typisk velstillede kryptoinvestorer – afdækker også. Nexus Mutual, en slags DeFi-forsikringsudbyder, fortalte CoinDesk, at den har maksimeret sin tilgængelige dækning på disse likviditetsapplikationer. Opyn, den tillidsløse derivatproducent, skabte en måde at forkorte COMP, bare hvis dette spil skulle gå til intet.

Og der er opstået mærkelige ting. For eksempel er der i øjeblikket mere DAI på Compound, end der er blevet præget i verden. Dette giver mening, når det først er pakket ud, men det føles stadig skægt for alle.

Når det er sagt, kan distribution af governance-tokens gøre tingene meget mindre risikable for startups, i det mindste med hensyn til pengebetjentene.

"Protokoller, der distribuerer deres tokens til offentligheden, hvilket betyder, at der er en ny sekundær notering for SAFT-tokens, [giver] plausibel benægtelse fra enhver sikkerhedsanklage," skrev Zehavi. (The Simple Agreement for Future Tokens var en juridisk struktur, der blev favoriseret af mange token-udstedere under ICO-dille.)

Hvorvidt en kryptovaluta er tilstrækkeligt decentraliseret, har været et nøgleelement i ICO-afregninger med US Securities and Exchange Commission (SEC).

Hvad er det næste for udbytteavl? (En forudsigelse)

COMP viste sig at være lidt af en overraskelse for DeFi-verdenen, på tekniske måder og andre. Det har inspireret en bølge af nytænkning.

"Andre projekter arbejder på lignende ting," sagde Nexus Mutuals grundlægger Hugh Karp. Faktisk fortæller informerede kilder, at CoinDesk splinternye projekter vil lanceres med disse modeller.

Vi vil måske snart se mere prosaisk udbytte landbrugsapplikationer. For eksempel former for overskudsdeling, der belønner visse former for adfærd.

Tænk, hvis COMP-indehavere for eksempel besluttede, at protokollen havde brug for flere folk til at lægge penge ind og lade dem blive der længere. Fællesskabet kunne skabe et forslag, der barberede lidt af hvert tokens udbytte og udbetalte kun den del til de tokens, der var ældre end seks måneder. Det ville nok ikke være meget, men en investor med den rette tidshorisont og risikoprofil kan tage det med i overvejelserne, inden de foretager en hævning.

(Der er præcedenser for dette i traditionel finansiering: En 10-årig statsobligation giver normalt mere end en måneds skatkammerbevis, selvom de begge er bakket op af Uncle Sams fulde tro og kredit, et 12-måneders certifikat på depositum betaler højere rente end en checkkonto i samme bank, og så videre.)

Efterhånden som denne sektor bliver mere robust, vil dens arkitekter komme med stadig mere robuste måder at optimere likviditetsincitamenter på på stadig mere raffinerede måder. Vi kunne se token-indehavere give grønt lys for investorer til at drage fordel af DeFi-nicher.

Uanset hvad der sker, vil cryptos udbyttebønder blive ved med at bevæge sig hurtigt. Nogle friske marker kan åbne sig, og nogle kan snart bære meget mindre lækker frugt.

Men det er det fine ved landbrug i DeFi: Det er meget nemt at skifte mark.

Kilde: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/